中国云计算上市公司2019年三季报总结:IaaS收入放缓,SaaS高速增长

关注并星标【ToB行业头条】

了解更多To B行业大事

来源/ 叶盛的读书笔记(ID:ysddsbj)

作者/ 叶盛 · 编辑/ jenny

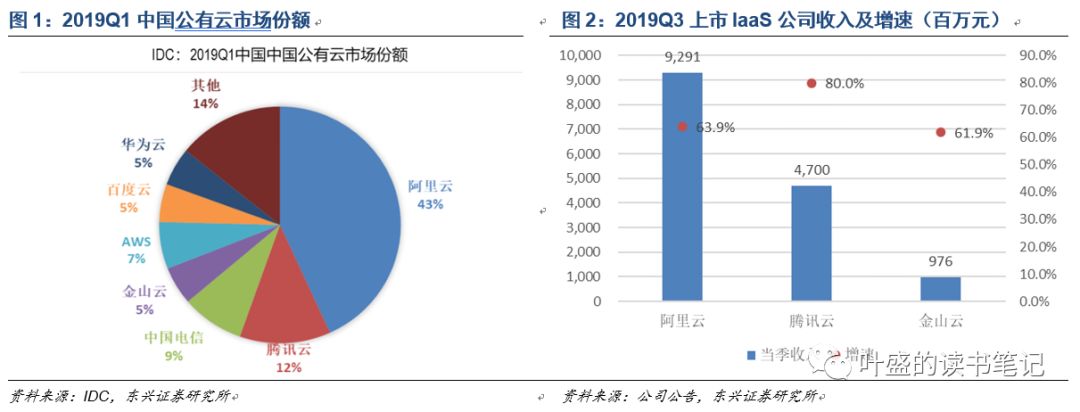

在IaaS层,中国市场呈现“一超多强”的竞争格局。根据IDC的数据,2019年Q1阿里云市场份额占比43%,排名第一;腾讯云市场份额12%,排名第二;中国电信第三,份额9%,其后还有金山云、华为云、Ucloud等。

整体公有云市场仍然在高速成长期,但是整体增速明显放缓。2019年第三季度,各家公有云厂商数据如下:

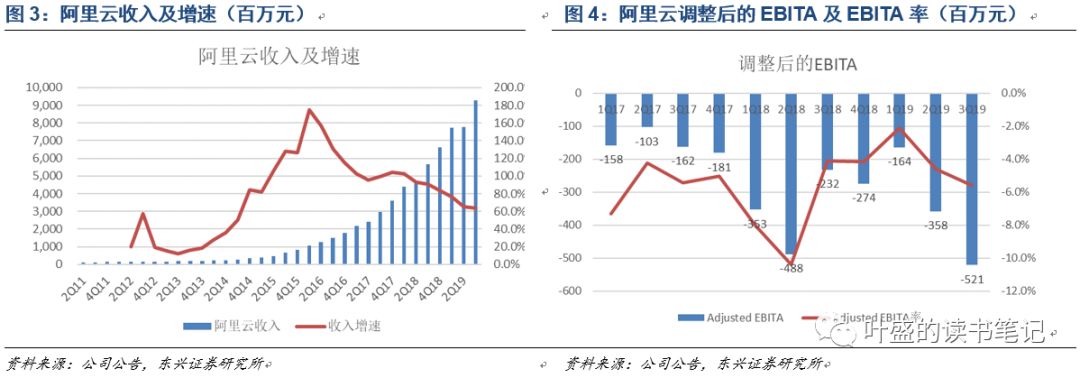

1)、阿里云收入为92.91亿元,同比增长63.9%。相比18年91%的收入增速,阿里云最近几个季度收入增速在持续放缓。这既有宏观经济影响,也有竞争加剧的影响。

2019Q3,阿里云的调整后EBITA为-5.21亿元,调整后EBITA率为-5.6%。公司EBITA亏损连续两个季度扩大,可以适当关注一下。总体来看,对公司亏损本身无需过多关注。

2)、腾讯云在本季度首次正式披露了云计算收入,达到了47亿元,同比增长80%。这个增速是非常高的,主要是由于现有客户的使用量扩大,以及教育、金融、民生服务及零售等行业的客户扩大。

其次,腾讯云增速可能也在放缓。从金融科技及企业服务口径来看,收入增速从2019年Q1到Q3分别为44%、41%和36%,呈现出逐季下降的趋势,其中腾讯云收入应该也是如此。

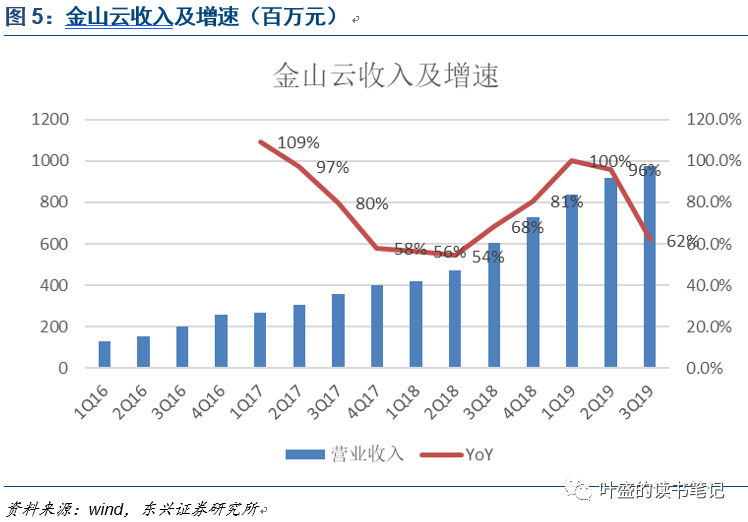

3)、金山云在2019年Q3收入达到9.76亿元,同比增长61.9%。2019年,金山云收入增速先高后低,目前已经回落到2018年的增长水平。

总之,公有云市场仍然在高速增长,但是各家IaaS公司收入增速都在持续放缓。阿里云仍然保持领先地位,收入增长绝对量最多。后续的腾讯云增速更快,意在不断缩小差距。未上市云计算公司里面,华为云也保持高速增长,正在逐步改变云计算行业的竞争格局。

2. SaaS产业逐渐进入爆发期

我们把SaaS公司分为两类,一类是传统软件公司转型SaaS,一类是新兴的纯SaaS公司。

2.1 传统软件转型SaaS进展顺利

传统软件公司转型SaaS的代表是广联达(002410.SZ)、用友网络(600588.SH)、金蝶国际(0268.HK)和石基信息(002153.SZ)。

2.1.1 广联达造价业务SaaS转型顺利

广联达将在2019年启动第三批10个省份的造价SaaS转型,转型省份总计达到21个。目前,第一批转型的省份造价收入已经超过了转型前。公司造价业务整体转型顺利,预计未来1-2年,收入仍将有50%以上增速。

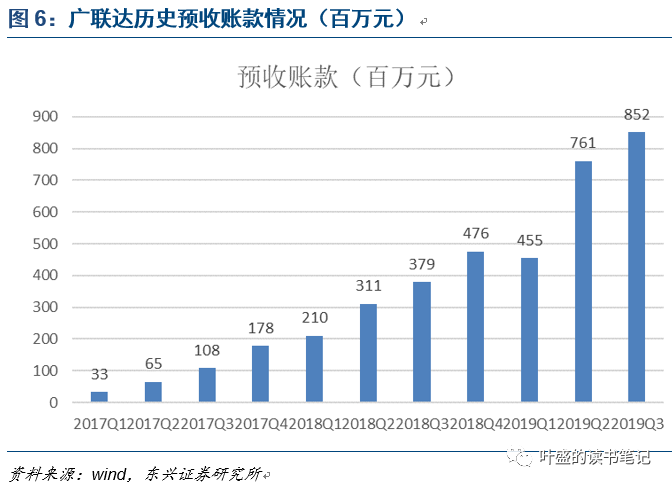

广联达披露,2019年前三季度云收入达到6.19亿元,同比增长169%;前三季度新签云合同9.58亿元,同比增长129%。

我们可以从其预收账款的变化来看出其云收入的增长,因为预收账款主要是由云业务带来的。从2017Q1到2019Q3,预收账款从0.33亿元增长到8.52亿元。其中三季度末云预收7.54亿元,相较年初增长82%。从预收账款来看,广联达造价业务SaaS转型顺利,持续加速。

广联达预计定增融资27亿元,对公司价值形成了短期稀释。不过,作为A股稀缺的SaaS公司,我们对其长期看好。

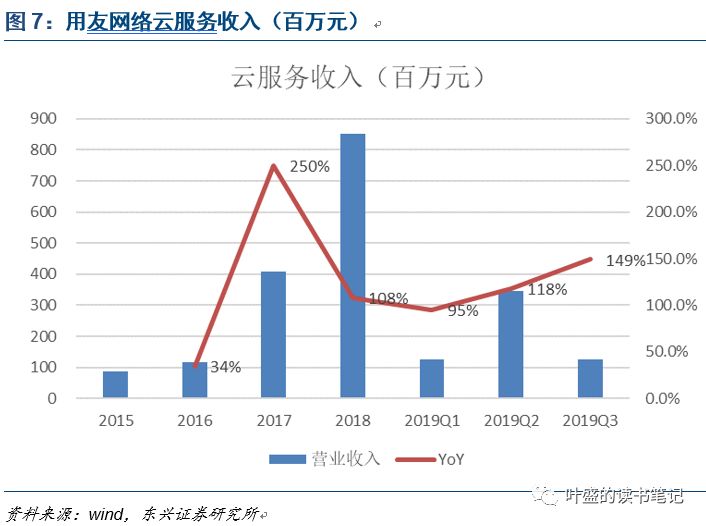

2.1.2 用友网络云服务收入增速高达149%,而传统软件收入不及预期

用友网络2019Q3总收入12.5亿元,同比增长10.1%。整体来看,公司收入增速不及年初预期。收入增长主要来自于云服务及支付业务,而互联网投融资信息撮合服务业务收入受P2P行业整顿影响,出现较大下降。

在软件和云服务方面,传统软件收入为9.98亿元,同比下降7.8%,当然这有季度确认带来的影响。从2019年前三季度来看,传统软件收入增速为0.7%。这一方面是传统软件转型云化带来的,另一方面也反映出宏观经济增速下降带来的较大压力。

而不含金融的云服务收入为3.11亿元,同比增长149%。至报告期末,公司云服务业务的企业客户数为 522.22 万家,其中累计付费企业客户数为 46.84 万家, 较 2019 年半年度末增长 9%;云服务相关的预收账款达到了5.76亿元。

2.1.3 石基信息产品就绪,静待后续试用

目前,石基信息的部分SaaS产品已经取得了一定成绩。酒店辅助系统已经在半岛、洲际等高端酒店使用。而公司下一代PMS已经研发完毕,希望能够在2019年有项目落地。

2.2 新兴SaaS公司进入加速成长期

新兴SaaS公司代表是中国有赞(8083.HK)和微盟集团(2013.HK)。微盟并未发布三季报,我们重点关注中国有赞的三季报情况。中国有赞是电商SaaS的代表,直接对标美国Shopify。我们一直看好电商交易SaaS,具体逻辑可见报告《什么样的SaaS在中国会率先腾飞?》。

2019Q3,有赞的收入和付费商家数都保持强劲增长。公司收入达到3.24亿港币,同比增长65%。其中软件系统服务收入2.04亿港币,同比增长86%。

尤其是公司GMV呈现出加速上行的趋势。有赞微商城2019Q3的GMV达到了160亿人民币,同比增长83%。主要受益于快手电商等直播平台的GMV贡献。

公司在纯SaaS公司中,收入体量和增速都是首屈一指。我们对其持续看好,建议投资者可以重点关注。

推荐阅读

▼

转载/投稿/内容合作/寻求报道

请联系微信:qifuxiaozhushou3W

/

欢迎的行业社群

公众号后台回复 【入群】即可