穿越迷雾:2026年中国消费市场的“K型”重构与内需突围

3938字 | 8分钟阅读

3938字 | 8分钟阅读

核心观点摘要(Executive Summary)

2025年,中国经济在宏观层面实现了5.0%的GDP增长目标,但在微观消费层面,一场深刻的结构性剧变正在发生。12月社会消费品零售总额(社零)同比增速回落至0.9%,这一数据不仅是短期波动的体现,更标志着中国消费市场已正式告别“普涨时代”,进入了残酷但充满机遇的“存量分化时代”。

对于消费品企业和零售商而言,2026年将不再有“顺水行舟”的红利。基于对国家统计局最新数据及深度的行业研究复盘,我们提炼出未来一年中国内需市场的三大决定性信号:

1.宏观与微观的“温差”极值化:服务消费取代商品消费成为新引擎。

虽然商品零售在年底遭遇“寒流”(12月仅增长0.7%),但服务零售额全年保持了5.5%的稳健增长。消费者正在用脚投票,减少对标准化实物商品的囤积,转而增加对餐饮、旅游、文化体验的投入。2026年,企业的增长密码在于如何将“卖产品”转化为“卖服务”或“卖体验”。

2.人口结构的“双峰”效应:银发族的“享老”与年轻人的“悦己”。

这是内需市场最大的确定性。一方面,60岁以上人口突破3.1亿,催生了万亿级的“银发经济”,从智能看护到适老旅游,需求呈井喷之势;另一方面,Z世代在职场压力下并未完全躺平,而是转向“情绪消费”——为IP、宠物和心理慰藉支付高溢价。这两个群体的消费逻辑截然不同,但都是增长的极点。

3.中产消费的“理性降级”与“品质平替”。

面对收入预期的不确定性,中产阶级正在经历一场去魅化的消费洗礼。山姆会员店(Sam"s Club)和Costco的逆势扩张,以及自有品牌(Private Label)的崛起,证明了“极致性价比”并非单纯的低价,而是“大牌品质+白牌价格”。2026年,无法提供明显“情绪价值”或“极致性价比”的中间档位品牌,将面临最严峻的生存危机。

数据复盘——消费引擎的“换挡”时刻

1.1 社零数据的深层解码:0.9%背后的真相

2025年12月,中国社会消费品零售总额同比增长0.9%,这一数字显著低于全年3.7%的平均增速。透过这一疲软的表象,我们需要看到内需结构的深层裂变。

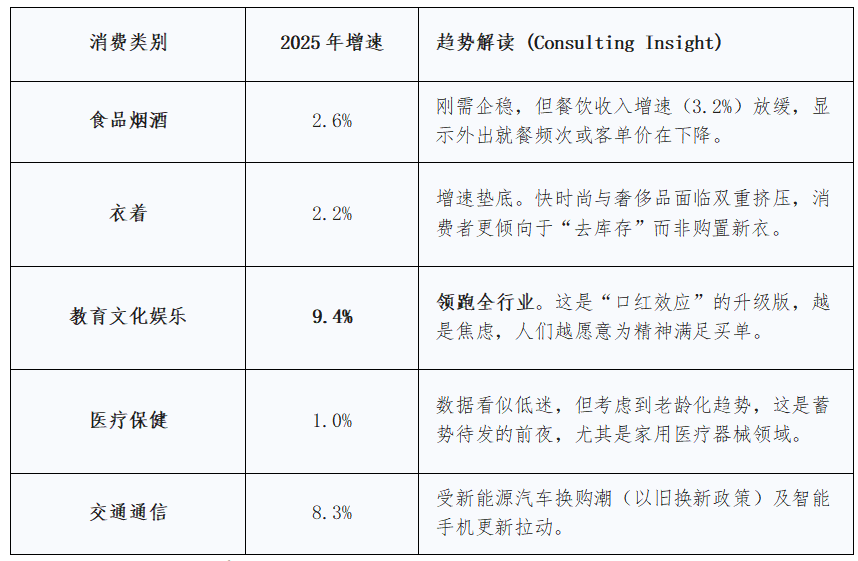

●必选强,可选弱:粮油食品类全年增长9.3%,保持刚性;而化妆品类(5.1%)、金银珠宝类(12.8%)虽然全年数据尚可,但在年底显现出明显的增长乏力。这表明消费者在基本生活保障上依然舍得投入,但在非必须的升级类消费上变得极为审慎。

●服务优于商品:2025年,服务零售额比上年增长5.5%,快于商品零售额1.7个百分点。居民人均服务性消费支出占比已达46.1%。这标志着中国已接近消费结构转型的临界点——从“买东西”转向“买快乐、买便利”。

●线上渗透率见顶后的存量博弈:实物商品网上零售额增长5.2%,占社零比重为26.1%。电商不再是无差别的增长灵药,线上流量成本的高企使得品牌必须重新审视线下体验店的价值。

表1:2025年中国居民人均消费支出结构变化

1.2 收入与信心的剪刀差

2025年全国居民人均可支配收入实际增长5.0%,与GDP增速持平。然而,收入的增长并未完全转化为消费的等比例扩张。居民平均消费倾向(消费支出/可支配收入)虽然在恢复,但预防性储蓄的意愿依然强烈。

根据消费者信心调查的数据显示,尽管消费者并未停止支出,但他们对未来的收入预期变得更加保守。这种“有钱不敢花”或“精打细算花”的心态,将是2026年企业制定定价策略时必须考虑的核心变量。

深度解读——2026年内需市场的三大“确定性”赛道

在整体增速放缓的背景下,企业必须寻找具有结构性红利的细分市场。2026年,“老”、“少”、“精”将是三个确定性最高的增长极。

2.1 银发经济:从“被动养老”到“主动享老”

中国60岁及以上人口占比已达22%,这一庞大的人口基数正在重塑消费版图。不同于传统观念中“节俭”的老年人,新一代“活力银发族”(60-70岁)拥有房产财富和稳定的退休金,他们的消费需求正在从生存型向享受型转变。

1. 适老科技与健康管理(Age-Tech & Wellness)

●市场洞察:老年人不再满足于普通的保健品,而是寻求更精准的健康管理方案。智能穿戴设备(防跌倒手表、心率监测)、家用制氧机、助听器等细分市场正在爆发。

●商业机会:根据Future Market Insights预测,可穿戴跌倒检测设备市场在2025-2035年将以6.6%的年复合增长率扩张。企业应关注“医疗级”与“消费级”产品的融合,例如华为、小米等科技巨头已深度布局这一领域。

2. 银发旅游与精神消费

●市场洞察:数据显示,50岁以上人群的出境游订单增长超过60%,这一群体成为了旅游市场的主力军。他们有钱有闲,偏好错峰出行,而且更注重行程的舒适度与文化深度。

●商业案例:“新东方文旅”针对中老年群体推出的文化游线路,以及各地兴起的老年大学付费课程,证明了银发族在精神层面的付费能力远超想象。

2.2 情绪消费:年轻人的“精神避难所”

对于Z世代而言,消费不再是为了获取商品的使用价值,而是为了获取“情绪价值”(Emotional Value)。在内卷的社会环境下,能够提供陪伴、解压、治愈功能的品牌将获得高溢价。

1. IP与潮玩经济:情感的实体化

●市场洞察:泡泡玛特(Pop Mart)的持续火爆,以及《黑神话:悟空》周边产品的热销,证明了IP是连接年轻人情感的最佳载体。2025年中国“情绪消费”市场规模预计达到2.72万亿元。

●商业机会:品牌不必成为IP制造者,但必须成为IP的合作者。通过联名(如瑞幸x黑神话,优衣库x动漫IP),品牌可以低成本获取年轻人的社交货币。

2. 宠物经济:孤独的解药

●市场洞察:宠物已成为家庭的核心成员。数据显示,阿迪达斯等非传统宠物品牌也开始跨界推出宠物服饰并热销。从高端宠粮到宠物保险,再到宠物殡葬,围绕“毛孩子”的全生命周期服务是刚需中的刚需。

3. 体验式消费:为“瞬间”买单

●趋势:演唱会、音乐节、沉浸式剧场、City walk持续火爆。年轻人愿意为了几小时的快乐体验支付昂贵门票,却会在买纸巾时货比三家。这种“骑自行车去酒吧”的消费行为,折射出体验在他们心中的优先级。

2.3 理性消费与“平替”崛起:中产阶级的觉醒

中产阶级的消费正在回归理性,这并非简单的“降级”,而是“去品牌溢价”。消费者开始意识到,昂贵的Logo并不能带来预期的社会地位提升,他们转而追求“高品质的低价”。

1. 会员店与折扣零售的胜利

●现象:山姆会员店(Sam"s Club)在2025年新开10家店,并计划在2026年继续扩张,其成功秘诀在于强大的全球供应链带来的极致性价比。Costco和盒马X会员店的跟进,也验证了这一模式的有效性。

●启示:中产阶级愿意支付会员费来筛选商品,他们需要的是“精选”而非“海量”。

2. 自有品牌(Private Label)的黄金时代

●数据:沃尔玛、盒马等零售商的自有品牌销售占比大幅提升。

●逻辑:消费者不再盲目相信广告,而是更看重成分表和产地。对于制造型企业而言,从为大牌代工转型为零售商的自有品牌供应商(ODM),可能是一条稳健的出路。

决策建议——2026年企业如何“赢在内需”

面对2026年内需市场的复杂局面,企业不能再用“流量思维”去收割用户,而必须用“留量思维”去经营用户。

3.1 产品策略:两极化布局

不要做“中间态”产品。

●向上走(High-End with Meaning):做高端产品必须赋予其极强的情绪价值或稀缺性。例如,针对银发族的高端康养设备,或针对年轻人的限量IP周边。

●向下走(High Cost-Performance):做大众产品必须追求极致的供应链效率,提供“大牌品质、白牌价格”的平替产品。参考瑞幸咖啡(Luckin)和蜜雪冰城的定价逻辑,通过规模效应在红海中杀出血路。

3.2 渠道策略:O2O深度融合

●即时零售(Instant Retail):美团、饿了么等平台的“万物到家”服务正在改变消费习惯。企业应将门店转化为“前置仓”,利用即时零售覆盖周边3-5公里的高频需求。

●私域运营:公域流量(抖音、淘宝)越来越贵,且转化率下降。企业必须建立自己的私域流量池(微信群、会员APP),通过精细化运营提升复购率(LTV)。

3.3 品牌策略:成为“生活方式”的提案者

消费者需要的不是又一个洗发水品牌,而是一个能告诉他“如何过得更精致/更轻松”的伙伴。

●内容化:品牌即内容。在小红书、抖音上,通过真实的场景化种草(Use Case),解决用户的具体痛点(如“敏感肌怎么护肤”、“独居老人如何防跌倒”)。

●人格化:品牌要有“人设”。像老乡鸡、卫龙那样,敢于在社交媒体上“自黑”或“玩梗”,拉近与年轻消费者的心理距离。

结语:在存量中寻找质量

2026年的中国消费市场,没有“躺赢”,只有“内卷”后的“剩者为王”。GDP 5.0%的宏观数据是底盘,但社零0.9%的月度波动是警钟。

对于企业决策者而言,必须放弃对“报复性消费”的幻想,拥抱“理性繁荣”的现实。

未来的机会不属于那些只想把产品卖给14亿人的企业,而属于那些能深深打动3亿银发族、或是精准狙击2亿Z世代情绪痛点的企业。深耕人群、极致效率、情绪共鸣——这将是2026年中国内需市场的通关密码。

声明:本报告观看者若使用本报告所载信息有可能会因缺乏对完整报告的了解或缺乏相关解读对资料中的假设等内容产生理解上的歧义。本报告所载信息与观点不构成任何投资建议,北大纵横对所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,对依据或使用本报告所载资料产生的任何后果,北大纵横及北大纵横宏观经济研究院或关联人员均不承担任何形式的责任。

作者更多文章推荐

地缘核爆!从美军强行抓人看全球秩序重构:当“长臂”变成“铁拳”,中企如何穿越火线?

破局与重塑:2025年中国经济全景复盘与2026年企业战略突围报告

”查看所有原创作者 ↓↓↓