穿越历史性背离:中国经济动能重置与企业2026年确定性寻路

2465字 | 5分钟阅读

2465字 | 5分钟阅读

摘要:在“新均衡”中重构增长逻辑

2025年的宏观经济数据为全球企业高管呈现了一幅极具张力甚至看似悖论的图景:中国实现了5.0%的GDP增长目标,经济总量跃上140万亿元新台阶;然而,作为过去三十年经济引擎核心的固定资产投资(FAI)却出现了历史性的3.8%负增长。这一GDP增速与投资增速之间的巨大“剪刀差”,不仅是统计学上的背离,更是中国经济从“资本密集型扩张”向“技术与效率驱动型增长”转型的剧烈阵痛与质变信号。

对于企业决策者而言,这一背离揭示了单一依靠规模扩张时代的终结。2025年的经济数据显示了一个双速并行的现实:一方面,以房地产开发投资暴跌17.2%为代表的“旧动能”正在经历深度的资产负债表出清;另一方面,以高技术制造业增加值增长9.4%、新能源汽车市场渗透率突破50%为特征的“新质生产力”正在重塑产业版图。然而,新旧动能的转换并非无缝衔接,由于国内有效需求不足,巨大的工业产能外溢导致了“内卷式”竞争,迫使政策重心从单纯的“稳增长”转向了“防内卷”与“去风险”。

展望2026年,中国经济的主旋律将是“动能固化”与“结构深改”。随着“十四五”收官与“十五五”布局的开启,企业必须放弃对大规模强刺激政策的幻想,转而在一个低利率、低通胀、高竞争强度的环境中寻找结构性机会。本报告基于麦肯锡/BCG的咨询视角,通过对2025年宏观数据的深度解构,为企业高管提供一份穿越周期的战略指南。核心观点如下:

1.宏观认知的重构:GDP与FAI的背离实质是“资产价格通缩”与“生产性资本积累”的博弈。虽然名义投资额因土地交易萎缩而下降,但扣除价格因素后的实际资本形成并未崩塌,且净出口以32.7%的超高贡献率支撑了增长底盘。

2.反内卷的红利:2026年将是供给侧改革2.0的深化之年。政府对光伏、电池、汽车等行业的“反内卷”治理将加速市场出清,从“价格战”转向“价值战”,头部企业将迎来利润修复的窗口期。

3.出海范式的迭代:面对地缘政治博弈,单纯的“产品出海”已难以为继。企业必须转向“产能出海”与“全球本土化(Glocalization)”,在墨西哥、东南亚、匈牙利等地建立自主可控的供应链闭环。

4.寻找确定的增量:在总需求磨底的背景下,“银发经济”的消费升级与“数据要素”的资产化是为数不多的确定性赛道。

第一章宏观悖论解构:GDP5%与投资-3.8%的“历史性背离”

2025年,中国经济运行中最令观察者困惑的现象莫过于宏观增长数据与微观投资体感之间的巨大反差。要理解未来的方向,首先必须解剖这一“历史性背离”的病理结构。

1.1统计学的真相:固定资产投资(FAI)与资本形成总额(GCF)的错位

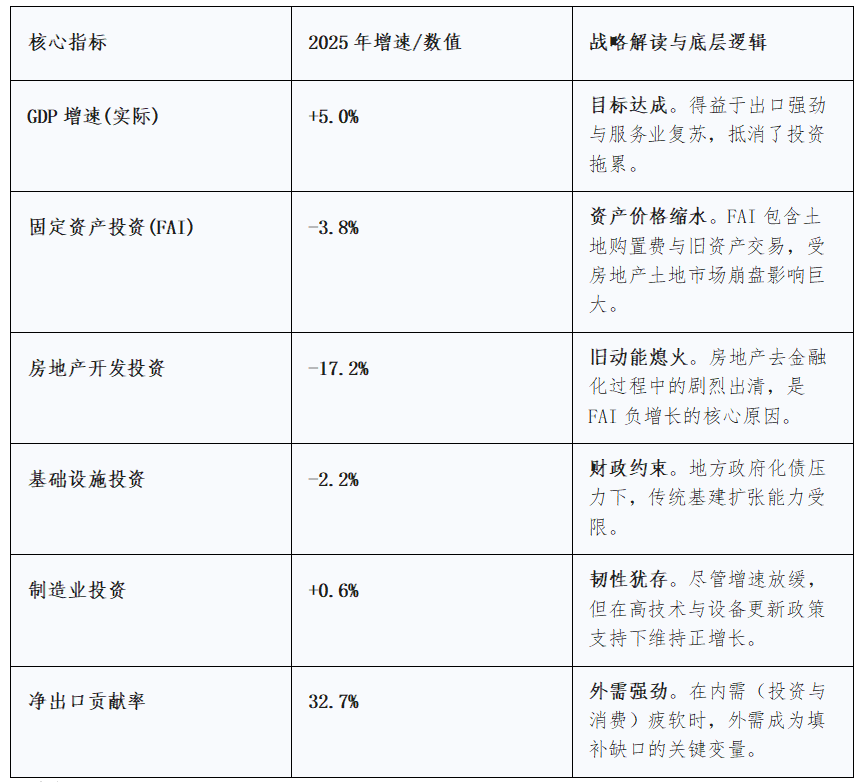

2025年的宏观经济运行呈现出一种前所未有的“K型”分化特征。一方面,GDP总量达到140.19万亿元,同比增长5.0%,显示出宏观经济大盘的稳定性。另一方面,作为传统经济增长“三驾马车”之首的固定资产投资(FAI)却出现了罕见的年度负增长(-3.8%)。这种背离在传统经济学框架下似乎难以解释,但若引入“资本形成总额”(Gross Capital Formation,GCF)与FAI的统计差异,以及资产负债表衰退的理论视角,其背后的逻辑便清晰可见。

表1:2025年中国宏观经济核心指标“背离”透视

深度解析:

FAI的大幅下降主要归因于房地产开发投资的暴跌(-17.2%)。在统计口径上,FAI包含了大量的土地购置费和旧设备购置等交易性支出,这部分支出并不直接产生新的GDP(因为GDP衡量的是新创造的价值),但却占据了FAI的很大比例。随着土地市场的冻结和资产价格泡沫的消退,这部分“注水”的投资额消失了,导致FAI数据大幅下滑。然而,GDP核算中的“资本形成总额”更侧重于实物资本的形成。这意味着,虽然用于交易土地和推高资产价格的资金减少了,但真正用于购买设备、建设厂房、进行研发的“有效投资”并没有等比例下降,甚至在制造业领域(+0.6%)还保持了正增长。

这一现象揭示了中国经济正在经历一场深刻的“去虚向实”过程。ICOR(增量资本产出率)的改善是这一过程的积极信号。ICOR衡量的是每增加一单位GDP需要多少单位的资本投入。过去,中国经济的ICOR较高,意味着大量的资本被投入到低效的基建和地产项目中,产出效率低下。2025年,虽然FAI总量下降,但GDP依然保持5%的增长,这暗示着单位资本的产出效率正在提升。资本正在从低效的“旧大陆”(房地产、传统基建)撤离,流向高效的“新大陆”(高技术制造业、数字化服务业),这种资本配置效率的提升是经济转型的核心特征。

“资产负债表衰退”(Balance Sheet Recession)理论为理解当前的中国经济提供了一个极其重要的分析框架。该理论指出,当资产价格泡沫破裂后,企业和家庭的资产端大幅缩水,而负债端依然刚性存在,导致资产负债表严重受损。为了修复资产负债表,经济主体会从“利润最大化”模式转向“债务最小化”模式,即停止借贷,利用现金流偿还债务。这种集体性的去杠杆行为会导致信贷需求萎缩,进而引发经济衰退,即便是央行将利率降至零也无法刺激信贷需求,因为问题不在于资金成本,而在于借贷意愿。

2025年的中国经济表现出了资产负债表衰退的典型初期症状:

l1.资产价格下跌:房地产开发投资下降17.2%,商品房销售额下降12.6%,显示出房地产资产价格的重估和缩水。

l2.信贷需求疲软:尽管货币政策保持宽松,但在房地产领域,银行信贷资源正在被动或主动地剥离,企业和居民更倾向于储蓄而非借贷消费或投资。

l3.投资收缩:FAI的负增长正是私人部门去杠杆、减少资本开支的直接体现。

然而,中国的情况与90年代的日本又有所不同。中国政府在供给侧改革和产业政策上的强力干预,使得这种衰退并非全面性的。虽然房地产板块在经历痛苦的“去杠杆”和“去金融化”,但中央财政通过发行超长期特别国债(如2025年的1万亿)来替代地方政府和企业部门加杠杆,托底了基建和重大战略项目的投资。这种“政府加杠杆、私人去杠杆”的结构性对冲,避免了经济陷入深度萧条。

1.2增长动力的极限切换:外需的救赎与隐忧

在投资疲软、消费温和复苏(社零增长3.7%)的背景下,净出口成为了2025年经济增长的“救世主”。32.7%的GDP增长贡献率不仅创下近年新高,更意味着中国约1.6个百分点的GDP增长直接来源于顺差的扩大。

●“以价换量”的销售策略:面对国内产能过剩,中国制造企业表现出了惊人的出口韧性。这种韧性建立在极致的成本控制和供应链效率之上,但也伴随着出口价格的下行。这是一种“通缩输出”模式,虽然保住了就业和开工率,但也急剧推高了与美欧及新兴市场的贸易摩擦风险。

●结构的二元性:出口结构中,“新三样”(电动载人汽车、锂电池、太阳能电池)保持了较强的竞争力;而高技术产品出口增长13.2%,显示出中国在全球价值链上的攀升并未因地缘政治围堵而中断。

1.3地方财政的“不可能三角”:基建投资负增长的逻辑

基础设施投资下降2.2%,这是多年来未有的现象。其背后是地方政府面临的“不可能三角”:既要化解存量债务,又要维持民生支出,还要保持基建投资强度。

●化债优先:2025年中央推出的10万亿化债方案,本质上是用长期的、低息的政府债券置换短期的、高息的隐性债务(LGFV债务)。这笔资金的主要用途是防止流动性危机,而非用于新开工项目。

●土地出让金缺口:作为地方基建主要资金来源的土地出让金大幅缩水,导致地方政府资本金匮乏,即便有专项债额度,也往往因为缺乏配套资金而难以落地。

第二章动能转换的阵痛与新生:新质生产力的崛起与“内卷”陷阱

“历史性背离”的表象之下,是深层的动能转换(Kinetic Energy Conversion)。2025年的数据清晰地勾勒出“旧动能”的退潮与“新动能”的进击,但这一过程并非线性替代,而是充满了摩擦与错配。

2.1“新三样”VS“旧三样”:产业版图重构

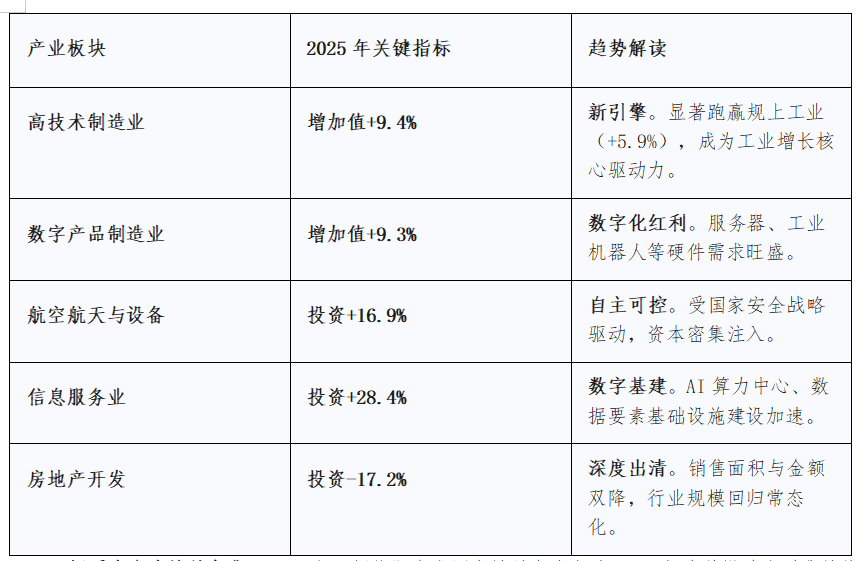

数据表明,资金和资源正以惊人的速度从房地产基建综合体向先进制造业转移。

表2:2025年重点产业增加值与投资增速对比

●新质生产力的具象化:2025年,新能源汽车国内销量占比突破50%,标志着燃油车时代的终结拐点已过。这种替代不仅是产品的替代,更是整个产业链利润池的转移。

●技术溢出效应:研发经费投入强度达到2.8%,首次超过OECD国家平均水平。这表明中国企业在利润承压的背景下,依然没有停止技术投入,这种“反周期研发”构成了中国制造业恐怖竞争力的护城河。

2.2“内卷”的经济学:增产不增利的困局

然而,新动能的繁荣伴随着一个致命的副作用——“内卷”(Involution)。

●产能过剩的传递:房地产和基建需求的萎缩,使得钢铁、水泥等上游行业产能严重过剩。同时,大量资本涌入热门赛道(光伏、电池),导致这些“未来产业”也迅速进入红海。

●价格战的常态化:2025年,光伏组件价格一度跌破成本线,电动车行业爆发了惨烈的价格战。这种“合成谬误”导致了一个怪圈:企业为了生存必须扩大规模以降低边际成本,而所有企业的扩产导致价格进一步崩塌,最终整个行业陷入亏损。

●利润分化:上游资源端(如锂矿、硅料)价格回落,利润向中下游制造端转移,但中下游由于竞争激烈,利润微薄。真正赚钱的是具有技术垄断优势的头部企业和具有品牌溢价的出海企业。

2.3数字化与绿色化的双轮驱动

在内卷的突围中,数字化和绿色化成为了企业的必选项。

●数字赋能:规模以上数字产品制造业增加值增长9.3%。企业通过工业互联网和AI应用降本增效,已经不再是“锦上添花”,而是“生存门票”。

●绿色壁垒:随着全球碳关税(CBAM)的推进,绿色能源不仅是环保要求,更是出口的通行证。2025年清洁能源发电量增长8.8%,非化石能源消费占比提升,为工业的绿色转型提供了基础。

第三章政策逻辑的深层解码:从“强刺激”到“反内卷”

理解2026年的商业环境,必须读懂2025年下半年政策风向的重大转变。中央政府的调控思路已经从单一的“逆周期调节”(通过刺激拉动增长)转向了“跨周期调节”与“供给侧优化”并重。

3.1“反内卷”:供给侧改革2.0

2025年7月政治局会议首次明确提出“防止内卷式恶性竞争”。这标志着政策重心从“保供给”转向“优供给”。这与2016年的“去产能”有异曲同工之妙,但手段更加市场化。

●行业自律与价格底线:光伏协会等行业组织开始牵头签署“自律公约”,设定最低投标价格,严厉打击低于成本的倾销行为。

●能耗与质量标准:政府通过提高能耗标准、环保标准和技术门槛,强制淘汰落后产能。例如,在多晶硅和电池环节,高能耗的老旧产线面临关停压力。

●金融约束:银行开始限制对产能过剩行业中非头部企业的贷款,切断无效产能的输血管道。

商业启示:2026年将是行业的“整合之年”。头部企业将通过并购重组(M&A)收编中小玩家,市场集中度将大幅提升。对于行业老二、老三之后的企业,生存空间将被极限挤压。

3.2财政化债与统一大市场:破除地方保护主义

基建投资的负增长与地方债务化解密切相关,但这不仅是财务问题,更是体制改革。

●10万亿化债的真实意图:这笔巨资不是为了开启新一轮基建狂潮,而是为了防爆雷和卸包袱。它让地方政府从高息债务的泥潭中拔出腿来,能够维持基本的公共服务和工资发放,从而稳定社会预期。

●公平竞争审查:2025年8月实施的《公平竞争审查条例》旨在打破地方保护主义。过去,地方政府为了GDP,往往通过补贴、税收返还等手段保护本地落后产能,这是导致全国性产能过剩和“内卷”的根源之一。新规的严厉执行,将加速全国统一大市场的形成,使要素资源向效率高的区域和企业集中。

3.3货币政策:流动性陷阱与“资产荒”

2025年,M2增速与社融增速虽保持增长,但资金在金融体系内空转的迹象明显。

●资产荒(Asset Famine):由于房地产和城投债不再是无风险的高收益资产,银行理财和保险资金面临巨大的配置压力。大量资金涌入国债市场,导致国债收益率创下历史新低,形成了“债牛”。

●低利率环境:为了支持实体经济,央行维持了极度宽松的货币环境。这为优质企业提供了极低成本的融资机会,但也反映了实体投资回报率的下降。

第四章企业决策建议:在不确定性中寻找确定性

面对GDP5%与投资-3.8%的背离,企业不能再用旧地图寻找新大陆。2026年,企业战略的核心必须从“规模扩张”转向“质量与效率”,从“机会主义”转向“长期主义”。

5.1战略一:出海2.0——从“产品输出”到“全球本土化”

32.7%的净出口贡献率在当前的地缘政治环境下很难持续。关税壁垒和贸易保护主义是2026年最大的灰犀牛。

●Glocalization(全球本土化):单纯的出口(Made in China,Sold Globally)必须升级为全球制造(Made Globally,by China)。企业应加速在越南、墨西哥、匈牙利、摩洛哥等“连接器”国家布局产能,以规避关税壁垒。

●全产业链出海:不仅仅是组装厂出海,供应链配套也需要跟随出海,构建海外自主可控的供应链闭环。

●合规与ESG:出海企业必须建立世界级的合规体系,特别是在数据安全、劳工标准和碳足迹方面,以应对欧美市场的严苛审查。

5.2战略二:拥抱“反内卷”——通过并购与整合提升集中度

对于处于产能过剩行业的企业(如光伏、电池、建材),2026年不是扩产的时机,而是整合的时机。

●头部企业:利用低成本的融资优势和健康的现金流,逆势收购优质但资金链紧张的竞争对手,提高市场份额,掌握定价权。

●中小企业:如果缺乏核心技术或成本优势,应考虑尽早出售或转型,避免在价格战中耗尽现金流。

●供应链管理:随着中小供应商的出清,供应链的稳定性风险上升。企业需要对供应链进行深度审计,建立多元化的供应商体系,防止因供应商倒闭而断供。

5.3战略三:挖掘结构性增量——银发经济与数据要素

在总量增长放缓的背景下,必须寻找结构性的增长点。

●银发经济:中国老龄化正在加速,但这创造了巨大的需求。从健康管理、适老化家居到老年旅游、陪伴机器人,这是一个万亿级的蓝海市场。企业应重新定义产品,针对“有钱有闲”的新老年群体开发高品质服务。

●数据资产化:随着国家数据局的成立和“数据要素x”行动计划的推进,数据正式成为生产要素。企业应盘点自身的数据资产,探索数据交易和数据赋能业务的模式,将数据从“成本中心”转化为“利润中心”。

5.4战略四:财务韧性——现金为王与债务优化

在“资产荒”和低利率环境下,CFO的角色至关重要。

●债务置换:利用当前的低利率窗口,积极发债置换存量高息债务,拉长债务期限,降低财务费用。

●股东回报:如果企业缺乏高回报的投资项目,应加大分红和回购力度。这不仅能支撑股价,还能提升企业在资本市场的形象,符合监管导向。

●现金流管理:在信用收缩的环境下,现金流的安全性高于利润率。严格管理应收账款,警惕上下游企业的违约风险。

结语:剩者为王

2025年的宏观数据背离,是中国经济告别“青春期”(野蛮生长)进入“成熟期”(精细化运营)的生理特征。这既不是末日,也不是坦途,而是一场漫长的优胜劣汰。

对于企业而言,2026年没有普涨的红利,只有分化的命运。旧的动能(地产、基建)正在不可逆转地退去,新的动能(科技、绿色、数字)虽然汹涌但竞争残酷。在这场动能转换的接力赛中,唯有那些能够驾驭技术、布局全球、深耕本土、管控风险的企业,才能穿越周期的迷雾,成为新时代的领航者。不要等待风口,去成为风本身。

作者更多文章推荐

地缘核爆!从美军强行抓人看全球秩序重构:当“长臂”变成“铁拳”,中企如何穿越火线?

”查看所有原创作者 ↓↓↓