淘工位首页/行业资讯/橡树资本霍华德·马克斯:AI从辅助工具到劳动力替代的投资逻辑,一场生产函数的静默革命/ 橡树资本霍华德·马克斯:AI从辅助工具到劳动力替代的投资逻辑,一场生产函数的静默革命

2026-03-09 00:00:00

文章转载自"北大纵横"

在旧金山湾区,一家中型律所一次性悄然裁撤了全部12名初级律师岗位,这在以往很难想象!裁撤全部12名初级律师岗位取,而代之的,是一套效率更高、成本更低的由Harvey AI驱动的法律文书系统——它能在两小时内完成过去需三人日才能产出的合规备忘录,错误率低于行业基准。在西雅图,某金融科技公司用Cognition Labs的Devin模型重构其后端开发团队,人力成本下降60%;在深圳,跨境电商企业通过AI营销代理将内容团队从35人压缩至8人,同时点击转化率提升17%。 作为观察者,我们看到的不仅是技术迭代,更是一场静默却深刻的生产关系重构。当AI从“提效工具”演变为“可计量、可部署、可替代的人力单元”,传统估值框架便面临根本性挑战。已从“软件是否好用”转向“劳动力是否被经济性替代”。 这是橡树资本联合创始人霍华德·马克斯在近期最新的备忘录《AI飞速发展》提到的一个关键性问题。今天,我们就一起结合霍华德·马克斯的备忘录《AI飞速发展》,来深入探讨一个大家都在关心的问题:

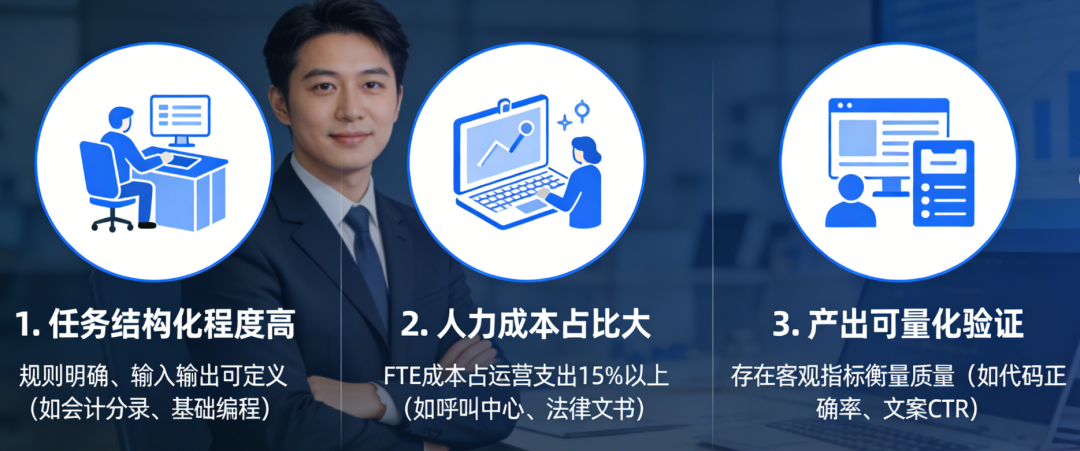

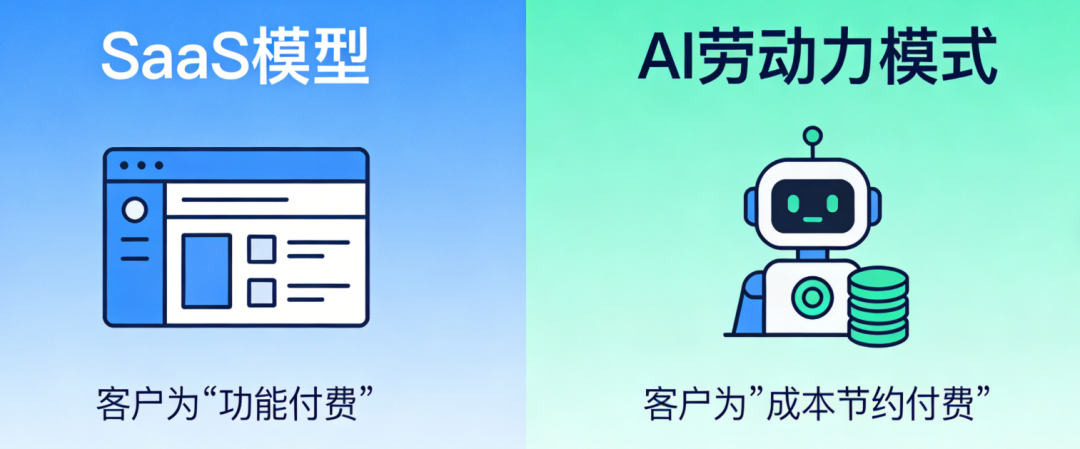

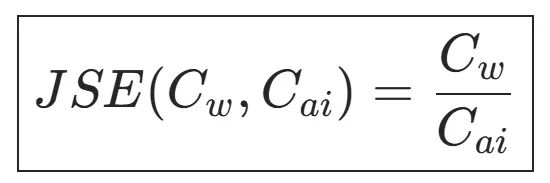

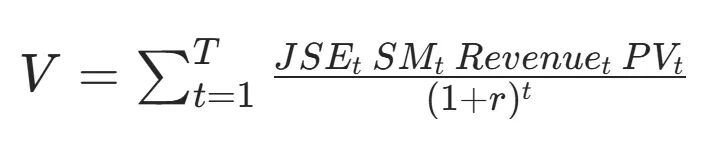

当AI成为新型生产要素,投资者应如何构建一套基于“人力成本节约现值”与“岗位替代弹性”的估值新范式?这不仅关乎技术判断,更涉及对生产函数、资本回报机制与宏观结构变迁的系统认知。正如霍华德·马克斯在最新备忘录中引用Claude的一句断言:“如果我能完成一名年薪20万美元研究助理的工作,那么我是否‘真正思考’根本无关紧要。” 1.1 技术拐点:AI输出质量跨越“经济可行性阈值” AI的劳动力属性并非源于功能堆砌,而在于其输出质量首次稳定达到“人类可接受阈值”(Human-Acceptable Threshold, HAT),且边际成本趋近于零。以GitHub Copilot为例,其代码建议采纳率在2023年已达46%,在Python、JavaScript等主流语言中,生成代码的编译通过率超过92%。对于标准化程度高的模块开发,AI已无需人工干预即可交付可用成果。据测算,当前大模型推理成本约为$0.0002/千token,处理一份标准财务报表的AI成本不足$0.5,而同等任务在美国雇佣一名初级会计师的小时成本为$35–$50。当AI单位任务成本低于人类最低工资的1/10,且质量误差可控,经济替代便具备不可逆性! 早期AI如智能客服仅能处理预设问答,属于“任务级自动化”;而新一代Agent(如Devin、Harvey)则具备“角色级代理”能力——它们能理解目标、调用工具、修正错误并交付完整工作流。例如,Devin可自主完成从需求解析、环境搭建、编码、测试到部署的全周期开发,人类仅需设定初始目标。 上下文窗口扩展(128K+ tokens)使AI可处理整份项目文档; Function Calling机制允许调用外部API(如数据库、编译器); 长期记忆与反思能力(如Chain-of-Thought + Self-Correction)提升复杂任务成功率。 由此,AI不再局限于“辅助”,而是成为可独立承担责任的“数字员工”。2.1 替代潜力的三重筛选标准 并非所有岗位都同等可替代。1. 任务结构化程度高:规则明确、输入输出可定义(如会计分录、基础编程); 2. 人力成本占比大:FTE(全职等效)成本占运营支出15%以上(如呼叫中心、法律文书); 3. 产出可量化验证:存在客观指标衡量质量(如代码正确率、文案CTR)。 反观大型企业,虽具备数据与算力优势,却受制于合规风险、工会压力与内部政治,多采取“人机协作”过渡策略。最具替代经济性的场景,往往最先在中小客户中验证,而非头部企业。当前市场仍沿用ARR(年度经常性收入)、NDR(净收入留存率)等SaaS指标评估AI公司,但这严重低估其价值。SaaS模型假设客户为“功能付费”,而AI劳动力模式下,客户实为“成本节约付费”。以Scale AI为例,其标注业务ARR增长平稳,但若将其AI训练平台视为“替代数据标注员”,则潜在市场空间应按全球标注人力成本(约$120亿/年)计算,而非现有软件市场规模。估值锚点应从“软件许可费”转向“人力成本节约现值”。 1. 岗位替代弹性(Job Substitution Elasticity, JSE):JSE :岗位替代弹性(Job Substitution Elasticity); Cw :被替代岗位年人均成本; Cai:AI年均使用成本;JSE > 3 即具强经济吸引力(如初级程序员JSE≈8.2)。 2. 替代乘数(Substitution Multiplier, SM): 每1美元AI支出带来的总成本节约,包含直接人力节省、管理成本下降、错误损失减少等。3. 渗透速率(Penetration Velocity, PV): 受行业监管、组织惯性影响,PV在客服领域可达30%/年,而在医疗、教育则低于10%/年。 V :企业内在价值(Enterprise Intrinsic Value) ;t :第t 年; T :预测期总年数 JSE; t :第t 年岗位替代弹性(Job Substitution Elasticity); SMt:可替代市场规模 / 渗透率(Substitution Market) Revenue t :企业第t年营收; PVt:第t年渗透 / 替代增速(Penetration Velocity,受行业监管、组织惯性影响); r :折现率(Discount Rate)。高JSE+高SM的垂直领域(如法律、编程)将率先出现估值跃升,而通用型AI平台若无法证明具体岗位替代能力,将面临“能力泛化、价值稀释”困境。AI在标准化任务中表现优异,但在长尾场景(如处理模糊客户需求、应对突发系统故障)仍高度不可靠。若AI生成的财报存在重大错报,责任在客户、厂商还是开发者?当前法律体系尚未明确,导致企业不敢将核心流程完全交予AI。 4.2 经济合成谬误:个体理性 vs. 集体非理性 单个企业通过AI替代人力可提升利润率,但若全社会大规模裁员,将导致消费能力萎缩,最终反噬企业营收。纺织厂用机器替代工人后,因大众购买力下降,反而陷入产能过剩危机。AI替代需与再分配机制(如全民基本收入、技能再培训)协同,否则将触发需求侧塌陷。 将工具型AI(如Notion AI)与劳动力型AI(如Devin)混同估值。前者天花板受限于软件市场,后者则可捕获万亿级人力成本池。仅少数具备垂直深度、数据闭环与工作流嵌入能力的AI企业能真正实现替代,多数将沦为同质化API供应商,利润被压缩至 commodity 水平。

文中观点仅为作者观点,不代表本平台立场

各位读者朋友,公众号改了推送规则,如果您还希望第一时间收到我们推送的文章,请记得给北大纵横公众号设置星标。 点击左下方公众号“北大纵横”→点击右上角“...”→点选“设为星标⭐️”。

点击左下方公众号“北大纵横”→点击右上角“...”→点选“设为星标⭐️”。