低空经济行业研究报告

2405字 | 6分钟阅读

一、引言

低空经济是以3000米以下低空空域为核心载体,融合通用航空、无人航空器、城市空中交通、低空运维服务于一体的战略性新兴产业,是我国培育新质生产力、构建立体交通体系、拉动实体经济增长的核心赛道。

近年来,国家持续出台顶层政策,低空空域改革全面推进,适航认证体系不断完善,工业无人机、eVTOL飞行器、低空智能管控技术快速迭代。叠加城市交通拥堵、应急救援需求升级、末端物流效率提升等现实诉求,低空经济正式从试点示范阶段,迈入规模化、商业化落地的全新周期。

本文从市场规模、产业结构、产业链布局、现存挑战、未来趋势等维度展开系统分析。

二、行业发展现状与市场规模

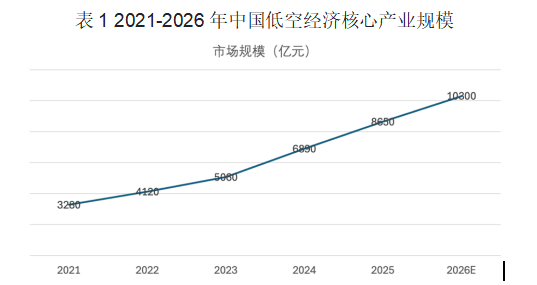

(一)整体市场规模

国内低空经济连续多年保持高速增长,产业扩容趋势明确,成长确定性极强。

下表为近年行业核心规模数据

数据显示,行业规模从2021年3280亿元增长至2026年破万亿,五年复合增速维持高位。随着后续场景持续落地、基础设施完善,行业长期成长空间广阔,预计2030年突破2万亿元,2035年关联产业整体规模有望达到3.5万亿元。

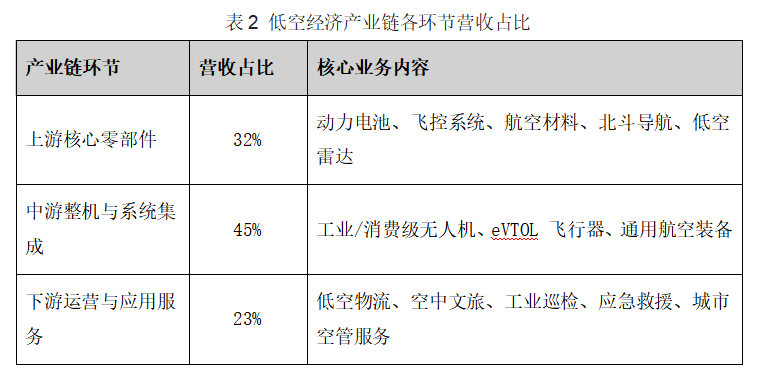

(二)产业链结构占比

低空经济产业链分为上游核心零部件、中游整机集成制造、下游场景运营服务三大环节,各环节营收结构差异明显。

中游整机制造为当前产业核心支柱,占比接近半数;上游核心硬件为产业发展基础;下游运营服务尚处在发展初期,伴随商业化提速,未来占比将持续提升。

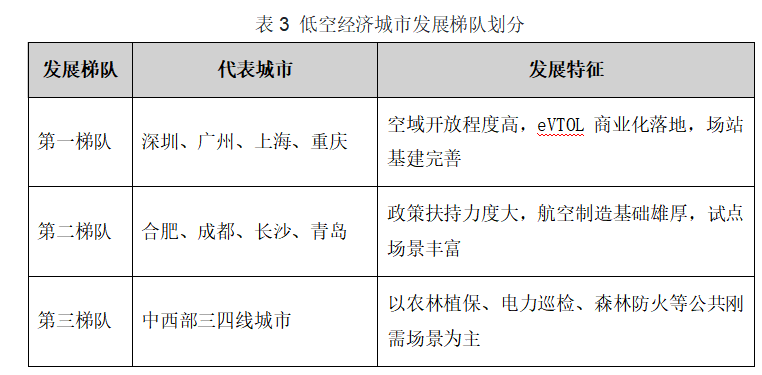

(三)区域发展格局

全国低空经济呈现东部领先、多点试点、全国梯度推进的发展格局,区域分化特征显著。

三、低空经济全产业链解析

(一)上游:核心基础配套

上游是低空经济安全运行的底层支撑,主要包含高倍率动力电池、轻量化复合材料、飞行控制系统、智能感知雷达、北斗定位、5G-A空天地通信、低空管控设备等。

目前,我国无人机核心零部件国产化率超90%,关键技术自主可控;eVTOL专用航空电池、碳纤维机身材料持续降本增效,低空全域监测、空地协同通信体系逐步搭建,为行业规模化发展筑牢硬件基础。

(二)中游:航空器制造核心赛道

中游为行业竞争核心,主要分为两大核心品类。

一是工业及消费级无人机,技术成熟度最高,广泛应用于电力巡检、油气勘探、农业植保、测绘航拍、安防巡查等场景,商业化落地最快;

二是eVTOL电动垂直起降飞行器,主打城市短途空中通勤、城际出行、高端文旅观光,凭借无需跑道、低碳环保、灵活高效的优势,成为未来城市立体交通的核心载体,目前多款机型已完成适航取证与常态化示范飞行。

(三)下游:多元化应用场景落地

下游应用场景分为公共服务与商业服务两大方向。

公共领域涵盖森林防火、应急救援、交通执法、市政巡检、灾害勘察等,具备强政策刚需、稳定性高的特点;

商业领域聚焦末端无人机物流、医药冷链配送、空中游览体验、短途空中出行等,是行业未来盈利的核心增量。多场景协同发展,推动低空经济从单一作业工具,转向多元化城市服务新业态。

四、行业发展核心挑战

第一,空域管理体系有待完善。传统空域管控模式偏保守,城市核心区域飞行审批流程繁琐,跨区域、跨部门协同机制不健全,空域资源利用效率不足,制约常态化飞行运营。

第二,适航标准与飞行安全存在短板。eVTOL载人飞行器适航认证周期长、门槛高,飞行易受暴雨、大雾、强风等气象条件影响;黑飞、违规飞行等问题频发,飞行监管与风险防控压力较大。

第三,基础设施建设缺口明显。城市垂直起降场站、充电换电设施、低空感知网络、飞行保障站点布局不足,前期建设投入大、回报周期长,短期难以实现全域覆盖。

第四,商业化盈利模式不成熟。空中出行、低空物流等新兴场景运营成本偏高,终端定价较高,大众消费接受度有限;多数运营企业仍处于试点投入阶段,盈利难题普遍存在。

五、行业未来发展趋势

(一)空域改革持续落地,行业规范标准化

全国低空空域分级分类管理机制全面落地,飞行审批流程简化,开放城市、高速、郊区等多元低空资源。同时,国家统一完善适航认证、飞行监管、运营服务、数据安全等标准体系,行业从粗放式发展转向合规化、标准化高质量发展。

(二)技术持续迭代,硬件成本稳步下行

AI智能飞控、全自动避障、空地一体化协同感知技术广泛应用,飞行器运行安全性大幅提升;高能量密度电池、固态电池加速量产,有效解决续航短板。伴随整机规模化量产,飞行器、核心零部件价格持续下降,助力场景下沉普及。

(三)场景分层落地,商业化节奏加快

短期,工业巡检、农林作业、应急保障等刚需场景持续稳定增长;中期,无人机即时配送、空中文旅体验逐步实现规模化盈利;长期,eVTOL空中通勤走向大众化,构建“地面+低空”立体化城市交通网络。

(四)产业集中度提升,龙头优势强化

随着政策、资金、技术资源不断集中,头部制造企业、低空运营平台将凭借全产业链布局优势抢占市场份额,行业集中度持续提升,形成研发、生产、运营、服务一体化的龙头企业格局。

六、总结

低空经济作为国家战略级新兴产业,依托政策红利、技术突破、场景升级三大核心驱动力,正式迈入万亿级发展周期,是新质生产力落地的重要抓手。

当前行业整体处于试点示范向全面商业化过渡的关键阶段,中游航空器制造为核心支柱,下游服务赛道潜力巨大。短期来看,空域开放进度、基建配套完善、飞行安全合规是行业发展的核心制约因素;长期来看,技术升级、成本下探、多场景普及将成为行业增长核心动力。

未来,低空经济将深度融入城市交通、智慧物流、应急管理、现代农业等多个领域,全面打开立体空间经济价值,成为拉动国民经济高质量发展的全新增长极。

作者更多文章推荐