外资激辩中国楼市筑底,真相到底是什么?

随着近期上海等几个核心城市数据起来了,他们又华丽的转身,开始唱多起来了。

目前,市场有一种观点,只要出口牛逼,那么,村里就没有必要刺激内需。

然后,一看,一季度好像出口还不错,然后,马上笃定,村里全年可以完全无视刺激内需。

无论这两种观点之间是什么样的拉扯关系,有一点,A森必须指出:

没有重大的逻辑支撑,这类观点,皆可抛。

事实上,近期不少做数据拆解的机构,已经抛出了重要的发现。

今年一季度,老中的GDP中,最大的驱动因素,根本不是出口,而是投资。

其实,这也很好理解。

去年是十四五的最后一年,大家都是查缺补漏,自然投资增速面临回撤。

可是,今年是十五五开局之年,又恰逢地方经济普遍很有压力,外部干扰因素也多,“大基建+产业重投资”组合,就成了时下最热门的。

大家看看现在存储芯片都热成什么样,也就清楚,整个上下游相关的投资规模到了什么程度,更遑论6张网。

然而,如果仅仅看到这一步,依旧不能算完全看懂村里在4月份的重要会议。

按照公开资讯,2027年6月,要把全国城投债化一波。

也就是说,一年要化60多万亿人民币,去压降现在每年3万多亿人民币的利息负担。

亲,一年,60多万亿人民币啊。

过往,一年,15万亿人民币,也算是紫禁之巅了。

所以,尽管我们的M2还在一路狂奔,可是,市场上,很缺钱,大家会感觉,钱尼玛太难赚了。

这几年,不少人对于房股的投资,信心大幅下降,起码谨慎起来。

于是,普遍希望把钱存在银行里,起码保住本金,或者就是买点保险。

这不,给大规模化债,提供了极为充沛的子弹。

只要不断的下调存款利率及其相关的其它产品的利率,居民家庭还为了能够保住本金沾沾自喜,人家就可以将大量的存款导入化债池子,大业可成。

本质上,就是广大保住本金的居民家庭,用自己的低息存款,全面补贴了化债的对象。

明年6月附近,一旦化债节点到期,这些平台未来相当于是独立的市场化国企,不再享受(说是这么说的)地方财爸信用担保了。

这意味着什么?

变相将地方财爸的很多债务压力剥离出去,以后可以轻装加杠杆了。

市场化的平台,不会马上爆雷,毕竟化债就是给了一个长期的展期,利率更低,这个雷彻底软着陆好几年了。

未来N年后,就算有平台爆雷,市场化操作即可,不会火烧联营。

2027年之后,zz新周期,可以安心加杠杆办大事了。

聊到这里,聪明的老铁应该意识到,本次化债周期,至关重要。

也恰恰是这个因素,今天A森给所有老铁把底层逻辑盘一盘,后续我们很多涉及国内话题的文章,都是基于今天的分析框架,请务必知悉。

既然如此,假设现在,全国出现一轮房地产暴涨,合适吗?

那岂不是倒逼大量的存款,从银行、债市、险资出逃,进入楼市?!

如果是这样,还如何化债?

反过来,如果现在继续放任楼市下行不管,形成庞大的负资产浪潮,冲击金融体系的资产负债表,击穿更多安全指标,那么,又如何安心导流去化债?

也因此,未来一年,楼市这种大资金体量的东西,只能在一个箱体内允许,虽不能普涨大涨,却也必须做到“努力稳定”。

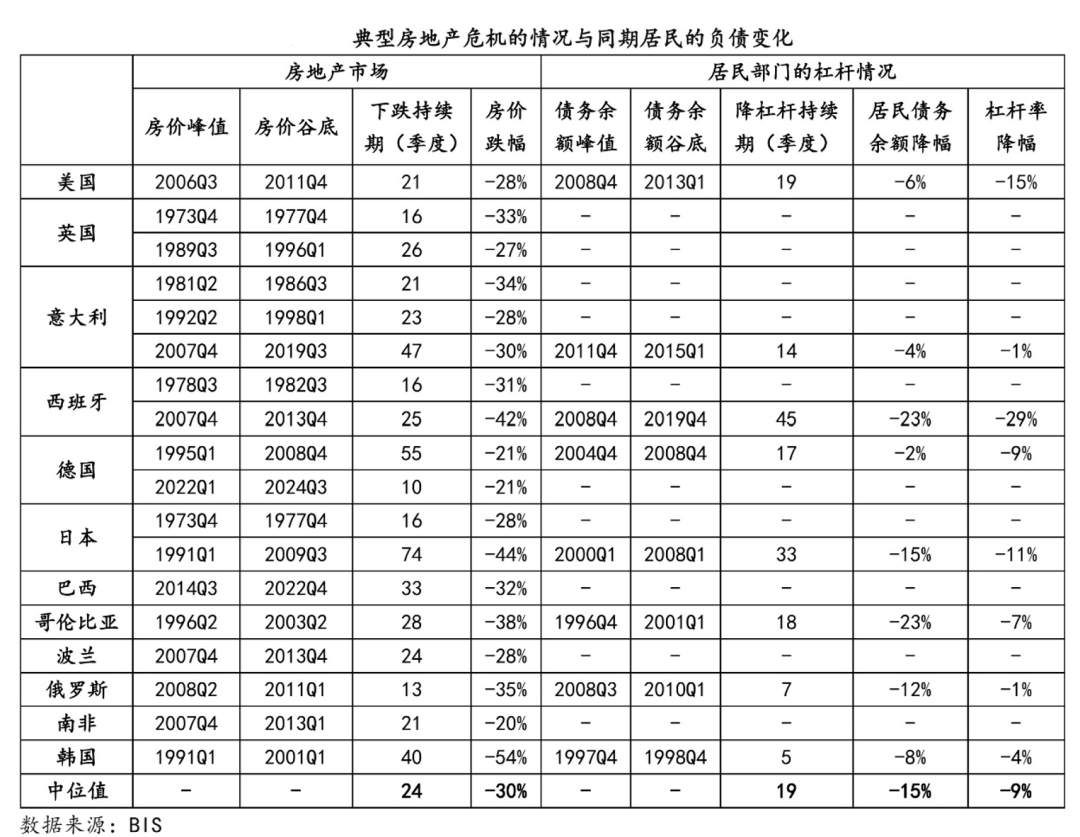

大家看一下下面的图,就会明白,如果不去“努力稳定”,意味着什么。

首先,日本90年代初的泡沫破裂,带来的房价暴跌的速度,远远慢于我们这波。

任何直接将我们现在的处境,跟罪国日本迷失30年对标,很不合适。

相比罪国日本,我们是快熊,人家只能算是慢熊。

其次,大多数上面的爆雷,都有重大的经济或者金融危机,或者重大的地缘冲突。

很有意思的是,我们这次,起码明面上,并不存在。

而且,人家爆雷了,整个GDP就扛不住了,我们起码明面上,GDP还稳如老狗。

再次,楼市暴跌后产生的居民家庭降杠杆效应,不能高估。

因为,房价下行也会同步带来收入下行,最后并不能产生极为显著的降杠杆效果。

结合我们上面替代的化债,这个事情就开始微妙了。

一方面,明眼人都看得出,我们以极为快速的方式,已经把楼市干到了一个重大拐点,再往下,就是大量的负资产浪潮反噬内需、就业和财税。

一方面,现在又必须要化债,即,把银子从基层抽走。

这两者之间,极有可能产生相互强化,进而重创内需。

那么,你现在拼命怒砸资金给前沿产业和大基建,就是纯粹的成本支出过程,找不到足够的交易对手去买单。

按此逻辑演绎,后面就是超大规模的冲击。

也因此,外资行都喜欢说“27年楼市温和修复,28年楼市明显起来”,背后就是把上面的逻辑进行定价。

可是,对于村里而言,事情就很棘手了。

眼下,反内卷的直接结果是,不需要这么多劳动力投入生产,那就业压力和收入端更加痛苦。

毕竟,一旦企业不卷了,也就意味着,不玩了。

文中观点仅为作者观点,不代表本平台立场