川普访华之际,美国国内利空连环暴击

川普访华之际,家却被偷了!

继美国4月CPI爆表后,最新的PPI(生产者价格指数)更是炸裂,直接飙升到6%。

按照上游PPI传导给下游CPI,一般需要3~6个月,差不多今年中期选举的时候,美国的CPI怕是要全面炸裂的回到新的高位。

如果以为这一切仅仅是石油单项导致的通胀压力,那就想简单了。

那么,我们不如看看美国人自己的统计数据:

核心PPI(剔除食品和能源):环比+1.0%、同比+5.2%。市场预期环比仅+0.3%。

在不考虑能源危机的前提下,老美的PPI依旧是炸裂的涨幅啊。

这到底是怎么回事?

首先,美国一直处于“工资—通胀”的螺旋式上涨压力,服务业作为老美重大产业,普遍是深陷这个循环之中,可想而知,服务业的通胀压力正在渗透进整个经济的方方面面。

其次,供应链的中断、去年至今关税战的长尾效应、中美经贸半脱钩、美国财政部疯狂放水,都在拉抬整个经济体的通胀压力。

再次,A森此前特别提出一个概念“AI版通胀”。AI的投资狂潮,加速了全美各个关键领域的物价拉升,比如土地、电力、能源、资源等等。

总结一下:

当前老美的通胀,从上游到下游,早已不能完全归因于中东战事引发的能源危机,而是整个经济体系性的全面通胀压力。即,A森一直说的,从2021年至今全球大滞胀第二浪上攻开始启动。

能够看懂这一层,也就马上理解,近期美债市场的风起云涌。

近期,30年期美债得标利率超过5%,是次贷危机爆发后的最高值。

通胀预期,拉抬美债收益率,而长周期的美债收益率又是整个社会的融资成本之锚。

这也意味着,无论是老美的金融市场,还是实体经济,需要在如此疯狂的融资成本水平基础上,去尝试获得更多的收益率,才有机会覆盖融资成本的高企。

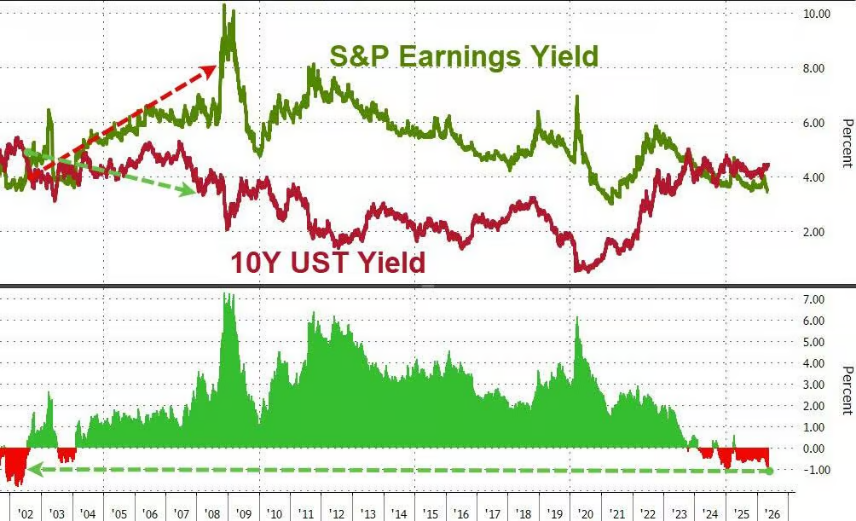

也因此,近期华尔街出现了下面的图。

图中,红色的是10年期的美债收益率(融资成本之锚、利率之锚),绿色的是标普500收益率(简单看作美股回报率)。

2000年互联网泡沫破裂之前,10年期美债收益率比标普500收益率明显高,所以,发生了股灾。

此后,再也没有出现类似的情况,直到最近,这种倒挂再次回归!

事实上,现在10年期美债收益率比美国GDP(全民收入)高的多,又比美股收益率高的多。也就是说,你高成本融资所产生的收入增长、股票收益,完全比不过前者。

如果这个现象继续保持下去,后果不堪设想!

所以,在川普访华之际,美国财长贝森特,专门去罪国日本,跟后者讨论日债问题。

贝森特的要求是,罪国日本要控制日元汇率贬值,不能靠抛售美债(会引发美债收益率继续上行),而是要依靠日本自己的加息。

但是,现在高市早苗想要大规模财政刺激,去再军事化,去刺激经济,去玩半导体和AI,正好缺钱的时候。

于是,这么多年,第一次:

美日争夺全球流动性,站在了直接对立面!

大家不妨看看,罪国的国债市场也是缺钱啊。

在不断的抛售中,10年期国债收益率上升2.575%,创下1997年5月以来新高。

这样的融资成本,配合罪国日本全球第二高的宏观杠杆率,还要进一步举债跟我们搏命,还要送给老美几千亿美元的真金白银投资,还不如抛售美债。

这狗奴才,当的算是顶配了。

很明显,这场局面假设一直这么紧绷,日债和美债之间,真的就只能活一个了!

此时此刻,新任美联储主席,沃什,大规模放水的必要性,已经不言而喻。

毕竟,没有罪国日本“看着”老中,老美在东亚怎么跟老中斗?

可为了保住美债,没有美联储的配合,那就只能暂时牺牲罪国日本。

两难啊~

文中观点仅为作者观点,不代表本平台立场