文章转载自"北大纵横"

来源 | 21世纪商业评论(weixin21cbr)

文 | 谢之迎

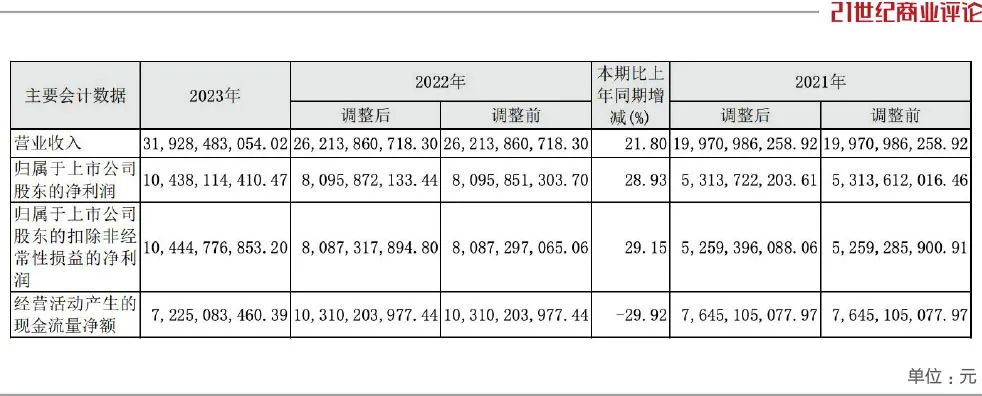

4月25日晚,山西汾酒公布,2023年营收319.3亿元,净利润104.4亿元,增速超28%。“‘清香天下’的市场布局,已经初步形成。”身为董事长的袁清茂,在年报中乐观宣告,其素有“三分天下有其一”的志向。按照袁设定的路径,2025年进军白酒第一阵营,今年若如愿拿下380亿销售,待到明年,将紧跟茅五,站上400亿台阶,坐稳第三把交椅。截至26日收盘,汾酒以超3000亿元市值,大体为洋河的两倍,稍稍胜过泸州老窖。其每年的收入增量,均在60亿左右,毛利率也同步提升,2023年达到75.37%,助推净利首破百亿。“坚持塑造汾酒主品牌高端价值,通过汾酒、竹叶青与杏花村,在多个价格带占位,提升盈利多样性与品牌抗风险性。”白酒行业分析师蔡学飞向《21CBR》记者分析,汾酒的业绩超出预期。复兴版青花30卡位千元价格带,青花20、青花30定位次高端,青花40、50,向超高端发展,大众价位有光瓶酒玻汾。“中高端价位带的占位,就是我们必须强起来、立起来的发展线,是让不得、退不得的生存线,是不能丢、也丢不起的阵地线。”袁清茂想在高端市场分一杯羹。去年,以青花汾酒、巴拿马汾酒系列为代表的中高价产品,贡献232亿元营收,同比增长22.56%,毛利率超84%。“青花系列销售占比达到46%,品牌高端化亮点突出。”年报透露。“青花汾酒在中高端与次高端市场的全国放量,带来汾酒的规模大幅增长。”蔡学飞评论道。汾酒方面向《21CBR》记者确认,300-500元价格带的青花20,已成为百亿大单品。“持续推动青花系列的基准线,由青花汾酒20向青花汾酒30·复兴版升级转变。”汾酒销售公司总经理张永踊表示。另一核心单品玻汾,主打50到100元的亲民价位,也以高性价比,刻下快速成长。“玻汾已经是我的日常口粮酒,家里一直备着两箱。”有消费者告诉《21CBR》记者。袁清茂分线部署,提出“玻汾调存量、20要突破、中期看30”计划,即玻汾作为开路产品,进行消费者口感培育和终端铺货,青花20拉升品牌形象、提升消费端的品牌价值。副董事长谭忠豹到龄退休,杨建峰和常建伟请辞公司董事职务,有评论称,汾酒真正进入“袁清茂时代”。55岁的袁,曾任山西省交通运输厅副厅长、总会计师,山西省交控集团董事长,山西路桥股份董事长,以化解财务危机见长。“三分天下有其一”,袁清茂上任10天后,便谋定了汾酒复兴的阶段性方向;次年12月,袁确立“123”汾酒复兴总纲领,2022-2024年,是复兴第一阶段。 将超高端产品命名为“复兴版”,多次强调提升品牌形象、品牌文化、品牌价值,足见袁清茂对汾酒的品牌复兴的重视。茅台、五粮液之前,山西汾酒一度领先,其是国内首家上市白酒企业。后因战略定位等原因,“汾老大”逐渐走出高光。本轮业绩“狂飙”,始于2017年李秋喜掌舵,其对汾酒复兴居功至伟。这一年,山西汾酒与山西省国资委签订“军令状”,承诺2017-2019年,酒类收入同比增长达到30%、30%和20%,三年酒类利润同比增长目标均为25%。2018年,集团引入华润系资本,将11.45%的股份,转让给华润旗下的华创鑫睿,机制改革,又赶上白酒景气周期,开启“汾酒加速度”:三年时间,经销商从700余家突破2000;经销网点从5万家激增至70余万。袁清茂接任后,推进“1357+10”全国化市场布局,聚焦大基地市场、华东市场、华南市场,经销商数量加速扩大,到2023年末,达3940家。“汾酒在全国控制了200万个终端,实现了铺货、陈列和控价销售,围绕终端找C端,成就了汾酒的大发展。” 白酒营销专家肖竹青说。袁清茂到任时,汾酒的营收,刚刚上摸200亿,两年间,其体量膨胀120个亿,整体规模更是2017年的5倍。2023年初,袁清茂定下营收目标,为增长20%,即达到315亿元左右,超额完成任务。营收同比增速,从2021年的42.75%,下滑至去年的21.8%,净利增速从72.56%回落到28.93%。2023年,该板块收入196.6亿元,同比增长22.84%。上年同期,省外市场贡献超160亿元,同比增速超36%。“对宴席(场景)的推广及终端扩展,省外市场的销售将稳步增长。”汾酒集团董秘王涛回应《21CBR》记者称。眼下,白酒行业越来越卷。袁清茂团队,也着力削减销售开支。2023年,汾酒销售费用为32.17亿元,微降5.49%。

去年8月,汾酒被山西省委巡视组“点名”,称其工程建设、原材料采购、产品销售等领域,廉洁风险防控不力,集团违规经商办企业问题突出。蔡学飞认为,汾酒已在市场站住高端定位,号召力增强,产品动销率提升,起到节费的效果。事实上,“汾老大”已带动整个清香品类的扩张,清香型在白酒消费的占比,持续上升。借势清香赛道升温,袁清茂定下目标,依然颇有野心,2024年营收剑指20%左右的增速,坐望380亿。1-3月,汾酒入账153.38亿元,同比增长超20%,已拿下4成指标,这也给营收第三的洋河,带来压力。

文中观点仅为作者观点,不代表本平台立场

各位读者朋友,公众号改了推送规则,如果您还希望第一时间收到我们推送的文章,请记得给北大纵横公众号设置星标。 点击左下方公众号“北大纵横”→点击右上角“...”→点选“设为星标⭐️”。

点击左下方公众号“北大纵横”→点击右上角“...”→点选“设为星标⭐️”。