文章转载自"北大纵横"

tyle="visibility: hidden; opacity: 0; ">

来源 | 大碗Pro(gh_a408bd912b82)文 | 江月

好消息和坏消息。

最新一期的LPR出炉,本年度的第二次降息又来了。

此次下调了10个基点。一年期LPR从3.45%下调至3.35%,五年期从3.95%下调至3.85%。

紧接着,各大城市的房贷利率开始更新。

一线城市,

北京、上海、深圳首套最低房贷利率由3.5%下调至3.4%;

广州首套房贷利率最低可做到3.0%。

二线城市,

杭州首套房贷利率由3.25%下调至3.15%;

成都首套房贷利率由3.35%下调至3.25%;

南京首套房贷利率下调至3.05%;

部分城市则打破了3的界限,如苏州、佛山,房贷利率最低已经能做到2.90-2.95%……正如我们之前所说,越来越多城市的房贷利率将进入2字头时代。

嗯,好消息。

新一轮的降息潮又开始了。

这当然很重要。

不过,

关于这一点,大家似乎并没有那么重视。

这是个坏消息。

我们来看一看对于此次房贷利率下调,大家是怎么评价的——

100万元房贷30年少还2.1万。

简单剖析一下这句话。

100万、30年、2.1万,这三个数字组合在一起,就一点儿也不让人感到振奋。

再联想一下过去的局势,市场一直在下行,有的人手里的房子几万几万地掉价,有的人甚至亏了几十万、上百万,与之一对比,这2.1万又显得很不起眼。

总之,这个评价让此次降息潮看起来很普通。

尽管,此次的房贷利率来到了历史最低点。

但是,在此之前的史诗级降息,早就奠定了历史最低房贷利率的基础——

以后的每一次降息,房贷利率都处于历史最低点。

不免让人觉得有些麻木。

再者,在517新政之后,各地取消了房贷利率的下限,市场对之后的每次房贷利率的下调都有了预期。

一句话,

此次降息,在每个人的预料之内。

毫无惊喜可言。

这就是今天我想给大家说的两个消息:

一、降息潮之后,释放出了第二轮救市的信号;

二、市场的负面情绪仍然很浓重。

下面我们详细讲一讲。

随着北京降低首付比例等宽松政策的压轴登场,上一轮救市基本告一段落。

取得的效果很明显——

- 头部城市成交量回升明显,一线城市成交创近年来新高;

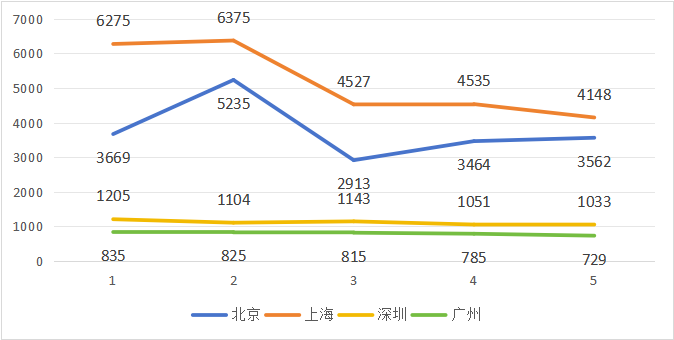

不过,回顾近5周四座一线城市的成交情况,问题又出来了。

我们可以清楚地发现,后面三周的成交量有明显的回调——救市政策一定要一鼓作气,否则前面的努力就全得白费。在这个背景下,我们可以肯定,一系列的宽松政策已经在路上。因为,下调房贷利率最好操作,只要跟着LPR一起下调就完事了。更因为,房贷利率的下调给了接下来的一系列宽松政策做足了铺垫。在当下二线城市限购政策基本全部脱光的情况下,允许有关城市取消或调减住房限购这条政策中的有关城市已经不再是泛指。目前,北上深的限购政策仅有过外围区域的轻微放松,核心区依旧稳如老狗,操作空间依旧很大。第二条政策中,非普通住宅就是指超过140㎡的住宅,从前买这样的住宅需要缴纳更多的税费。现在,再也没有普通住宅与非普通住宅之分,那部分多余的税费自然也无从谈起。先是降低房贷利率,驱动购买力,然后是放宽一线城市限购、降低改善成本,拥抱购买力。正如前文所说,降息的消息一出,大家的第一反应就是——今年一季度来,商业银行净息差已经降至1.54%,早就跌破了1.8%的警戒线。央行一降息,各大银行立马就放出了下调存款利率的消息。我大概看了两个消息的发布也就隔了小半天,速度十分之快,而在一天之后,交通银行直接付出行动,将3年期的定期存款利率下调了0.1%。本来市场上的投资机会就少,大爷大妈们都是靠着存定期稳定理财,而现在存款利率一直往下掉,市面上几乎找不到3%的定期存款,有的银行索性摆烂,把大额存单锁在了保险柜里。此外,理财储蓄险的利率也即将下调,会从3%的预定利率下降至2.5%。大爷大妈们每次到银行,利率一回一个样,你说能高兴起来嘛。普通人的投资渠道几乎都被堵死,随之而来的便是焦虑。众所周知,5年期LPR下降后,增量房贷确实在跟着降,但存量房贷还是得等到明年1月1日。一大批背负房贷的房东们,只能一边还着利率高达4%的房贷,一边眼巴巴地羡慕新人们3%的房贷利率。降低存量房贷对市场来说确实是件好事,能够减轻很多人的还款压力,释放购买力,刺激消费。一来,随着净息差收窄,各大银行都指着存量房贷吃利息。一边为了刺激投资、消费,稳住房地产市场在降息,另一边降息又进一步压缩了普通人的投资空间,让存量房贷的业主们感受到了更大的压力。同时,为了稳住经济增速,我们仍要继续刺激投资、消费。只要楼市的成交量还在往下走,只要投资仍然低迷,大家仍然不敢消费,那么降息这条老路还得继续走下去。本次LPR下降10个基点只是个小幅调整,等美联储降息,我们还有进一步降息的空间。进一步的降息,自然意味着银行存款利率的进一步下调。降息说白了就是要把你存在银行里的钱往外赶,让你去消费、去贷款。你想一想,当银行里的存款利率连2都跌破了,再存着还个毛意思?趁着现在存款利率还没普遍下调,多搞几个高利率的大额存单把钱存起来。在一次次降息中,有的人看到的是存款利率的下调,而有的人则盯上了历史最低的房贷利率。当贷款一百万的月供从6000元掉到5000元,再掉到4000元,再往下掉都要到3000元这一档去了。对于想要买房、置换的买家来说,一直往下调的房贷利率确实很吸引人,但我一定要提醒大家一句——我们一直提过,当下只有头部城市的核心位置才有价值。除此之外,在产品快速迭代的市场下,买房还需要更注重户型、得房率……切不要买到有硬伤的房子。当下国内的市场,对于很多人来说确实机会不多,但是把视野再拉大一些情况又不一样了。虽然国内的市场不好,但是国外很多市场的房价都在涨。当你把视野放大一些,原本局限在小环境里的悲观情绪瞬间就荡然无存了。文中观点仅为作者观点,不代表本平台立场

各位读者朋友,公众号改了推送规则,如果您还希望第一时间收到我们推送的文章,请记得给北大纵横公众号设置星标。 点击左下方公众号“北大纵横”→点击右上角“...”→点选“设为星标⭐️”。

点击左下方公众号“北大纵横”→点击右上角“...”→点选“设为星标⭐️”。