重磅!中国牛市,就要创造历史了

2024-11-26 00:00:00

文章转载自"北大纵横"

作者 | 慧净

作者 | 慧净

来源 | 米筐投资

2176字 阅读时间4分钟

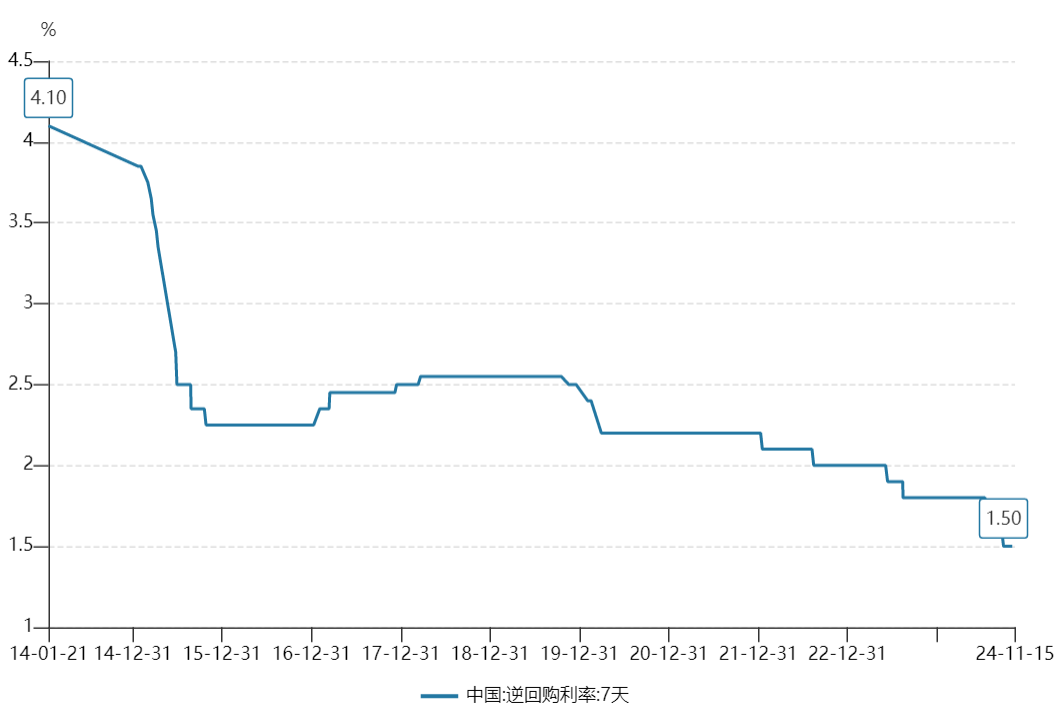

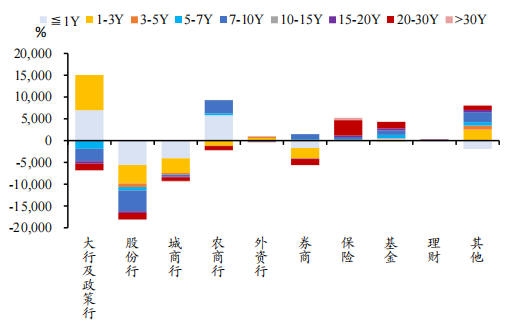

中国债券市场在过去数年都走出了浩浩荡荡的牛市。其中每一次调整过后,都会再次创下新高,并打破前期纪录,创造历史!这个时候,股市大涨带来跷跷板作用,使得国债(包含国债基金)回调到了合理的估值,于我而言,就是个好的击球区。一个多月时间,10年期国债期货(加权)已经从最低跌破105整数关口,触及104.695点;站稳106的整数关口,最高触及106.820。国债现货换算成年化收益也要15%以上了,100万就是15万的利润。而且,债牛依然昂首挺胸,一步之遥,就要再创历史新高!它的信用等级远高于地方企业、地方城投、国企央企等。又比如国家政策性银行债券。国家开发银行、中国进出口银行、中国农业发展银行三大政策性银行是由国家创立。它们不以营利为目的,专门贯彻、配合国家的经济发展政策,充当国家发展经济、促进社会进步、进行宏观调控的工具。国债和它们的关系,就好比大当家的和二当家的。因此,它们信用等级也极高。此外,债券市场还有个特点,就是踏对了节奏,收益也很可观。比如,中债5~10年期的国开行债券指数近一年的收益已经累计有9.6%。(见上图)就是说,如果你在一年前的今天持有了该类型的债券100万,坚持到今天收益已经有9.6万了,接近10万。这已经完全能够覆盖一个三四线城市的家庭日常生活开销了,再也不用看老板的脸色,不用被承受领导的PUA了。又比如,今年10月初债券市场大跌时进入国开行债券,持有至今38天,持仓收益率也有1.04%。(见上图)这可远比银行定期存款、大额存单、货币基金等优秀得太多。市场里永远都不缺少机会,而是缺少发现机会的眼睛。牛市不一定非得是疯牛,慢牛也可以很稳很幸福,帮我们度过寒冬,穿越经济周期。市场预估仍然会有阶段性的资产荒,主动资金、被动资金或将持续涌入债券市场,助推长牛行情。据财联社报道,中信证券首席经济学家明明预计,市场2025年仍有两次降准、两次降息窗口。就降准而言,市场预估降准总幅度约有100bp左右。预计能够为市场带来至少2万亿的增量资金。此外,就降息而言,市场预估单次降息的幅度在20~30bp,累计降息幅度在50bp左右。这也预示着,央行利率的最新锚定“7天期逆回购”利率可能会从当下的1.5%下跌至1.0%区间,甚至跌进“0”字头!高楼大厦的地基降低了,地面上高楼大厦的重心就会下降!央行利率假如真的在2025年降至1%,大家想一想会发生什么事情?拉长时间周期看,10年时间,我们的“7天期逆回购”利率已经从4.1%跌到1.5%,将来再跌破1%。所以,我们看到国内各金融机构纷纷把钱投入债券市场。国内大行及政策行主要净买入 1Y 内短债及 1-3Y 品种;农商行主要净买入 1Y 内短债及 7-10Y 长债;券商主要净买入 7-10Y 品种,并净卖出 1Y 内短债及 1-3Y 与 20-30Y 品种;保险大幅加仓 20-30Y 品种;其他类机构(以境外机构为主)主要买入 1-3Y 品种及 7-10Y 品种。(见下图)我们即将拉开10万亿大规模化债的序幕,化债的本质是用低息债务置换高息债务。企业在正常情况下往往会把借到的钱,用来购买设备扩大再生产,提高生产效率,然后用未来的企业利润来偿还债务。但是,很多城投公司,从一开始就无法依靠项目本身的收益来偿还债务。因为很多项目都是公益类项目,比如水电气、公园、广场、路桥等。有机构估算,基建投资回报率可能仅有2-3%。而截至11月15日,存量城投债的平均票面利率为4.18%,一些弱资质的城投债票面利率甚至在8%以上。显然,城投过得很不开心,偿还利息都很难,更别说本金了。债务的雪球越滚越大,已经到了必须降低成本的关键时刻,有必要降到4%以下,降到3%以内。有人会问,10万亿大规模的化债不是利空债券市场吗?一方面,主观来讲,化债目的就是要降低债务成本,发债利率必然要配合着往下走。另一方面,客观来讲,债供应多了,但是央妈放放水,市场轻轻松松就会产生更多的新需求!不过,这样做的代价便是资产收益率下滑,投资回报率降低。老百姓最直接的感受就是如上文所讲,理财、存款利率一降再降。钱生钱,越来越难。真正厉害的人都在把钱从储蓄、从股市、甚至是从实体转移到债券市场。就是,将来所有的高杠杆都将会被打回原形,所有的投机炒作都将会付出代价。

文中观点仅为作者观点,不代表本平台立场

各位读者朋友,公众号改了推送规则,如果您还希望第一时间收到我们推送的文章,请记得给北大纵横公众号设置星标。 点击左下方公众号“北大纵横”→点击右上角“...”→点选“设为星标⭐️”。

点击左下方公众号“北大纵横”→点击右上角“...”→点选“设为星标⭐️”。