央妈的暗示,很多人都没读懂!

作者 | 兴兴还是旺旺

作者 | 兴兴还是旺旺2224字 阅读时间5分钟

上周一、周二,上证指数分别只微涨0.76%、0.15%。

不应该!实在是不应该!

4月13日(周日)央妈公布的3月金融数据,其实是给市场打了一针强心剂。

可惜很多人没能读懂央妈的暗示,没能读懂当前中国经济的韧性,错把蜜糖当砒霜!

首先,从数据公布的时间上,就大有意味。

按惯例,央妈一般在工作日发布金融数据,很少在周末、尤其是周日发布。

在关税扰动、市场巨震不断的当下,央妈这次破例出手,特意在周一盘前发布利好,等于在暴风雨中为投资者递来一把伞,可谓用心良苦!

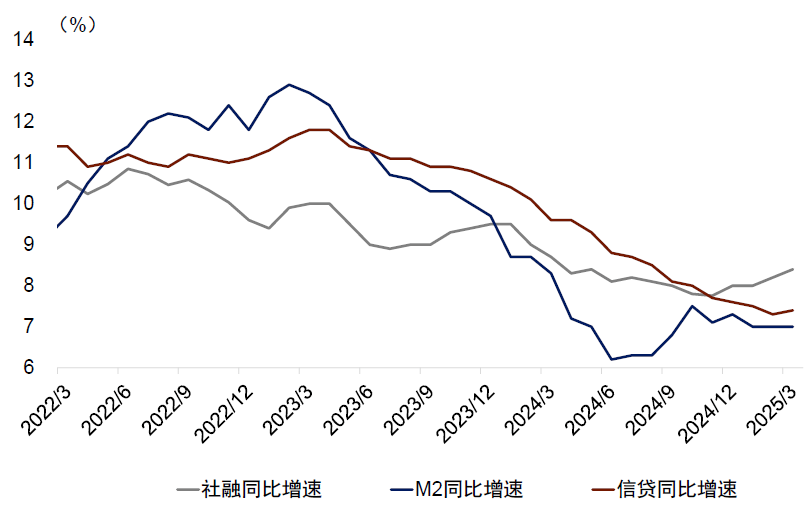

其次,从数据整体上看,3月信贷社融双双超出预期。

新增社融5.89万亿元,较去年同期多增1.05万亿元,较2月多增3.65万亿元,超出万得一致预期的4.73万亿元。

社融同比增速从8.2%回升到8.4%,较2月上升0.17个百分点,高于万得一致预期的8.15%。

人民币贷款同比增速达到7.4%,较2月贷款同比增速上升0.1个百分点。这是2023年3月后贷款余额增速首次实现同比回升。

M2同比7.0%,市场预期7.0%,前值7.0%,增速持平。

(资料来源:中金公司研究部)

数据整体看着不错,那市场为何反映平平?在担心什么呢?

一是后续数据继续发力问题。

3月是季末,新增社融在季末往往会有季节性冲量,那么后续数据压力就大了。

因为每个季末,银行内部都有业绩指标考核压力,监管要看银行有没有支持小微企业。

银行为了满足监管要求,往往会在季末冲量。但一次猛发力,下个月可能就增不动了。

市场担心4月金融数据增不动了,好像没问题。

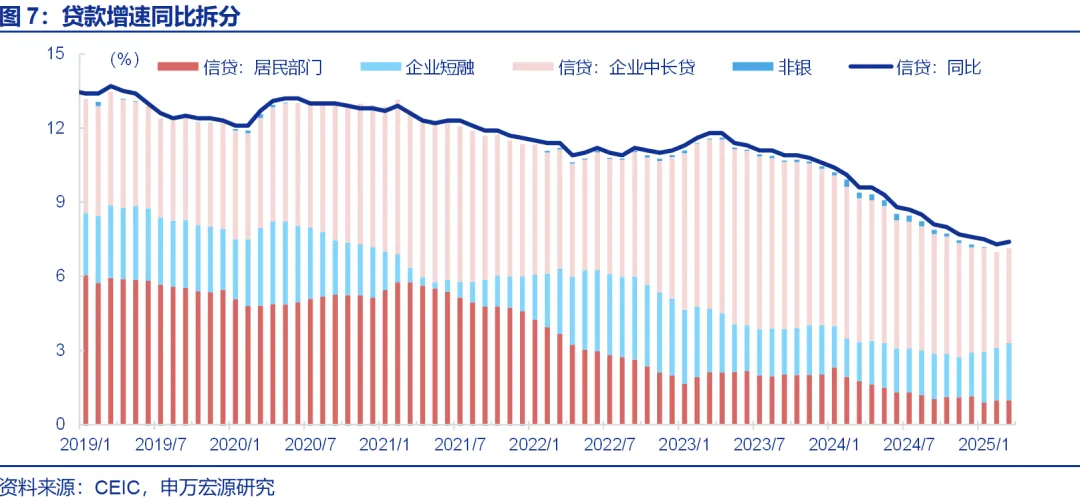

市场真正最担心的、也是关注度最高的,是企业短贷高增、但中长期贷款却有小幅回落,企业似乎对未来似乎比较悲观。

具体看,企业短贷新增1.44万亿元,同比多增4600亿元,这也是3月信贷数据回暖的主因。

而企业中长期贷款新增1.58万亿元,同比少增200亿元。

企业短期贷款一般被用来补充运营资金、偿还到期债务或者结算等,更多体现的是企业流动性管理诉求,对实体状况本身的指示意义比较弱。

而企业中长期贷款一般会拿去购置设备和建设工程,更能反映企业投资需求。

因此当企业中长期贷款持续往上走的时候,经济才能真正复苏起来。

所以,3月企业短贷增加、中长贷同比略微下降,自然而然地让市场认为,在外部需求承压、PPI持续低位运行背景下,企业对未来比较悲观,扩产意愿不强。

靓丽数据的背后,真的这么不堪一击吗?

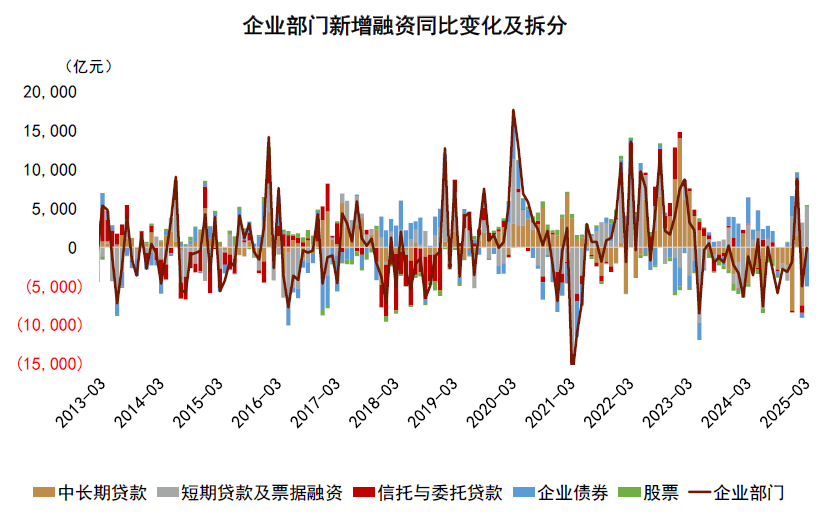

先说大家最关心的,市场对企业部门“短贷高增、中长贷回落”的担忧,这本质是对企业融资意愿的疑虑。

但观察企业部门的融资需求,不能只盯着贷款结构,还要结合直接融资渠道的变化。这正是被市场忽略的关键视角。

3月企业贷款数据表面看,确实呈现“短强长弱”的分化。

但值得注意的是,同期企业债券融资成本显著升高。

据广发托管梳理,3月企业债券融资成本升高,1年AAA中短期票据收益率中枢上行12BP至2.09%,部分企业可能利用流贷来替代债券融资。

中金公司也指出,国内债券市场的利率波动影响了企业的融资选择(债券融资成本随利率波动上升),企业融资方式可能从债券转向贷款。

从企业债券融资数据看,或许可以印证——3月企业债净融资- 905亿元,较去年同期大降 5142 亿元。

如果将企业债融资与贷款、表内外票据融资合并来看,企业部门3月净融资达3.1万亿元,与去年同期基本持平。

(资料来源:中金公司研究部)

这说明,企业整体融资需求并未减弱,只是在债券市场利率波动下,暂时性调整了融资工具选择。

短期贷款的高增并非源于企业对未来的悲观,而是金融市场价格机制调节下的理性选择——

当直接融资成本短期高企时,通过银行贷款维持资金链,恰是企业应对市场波动的灵活策略。

另一个问题,市场对“季末冲量不可持续”的担忧,本质是对社融增长动力切换的疑虑。

其实3月社融存量的回升,主要是靠政府债带动,财政逆周期扩张持续。

当月政府债券净融资1.48万亿元,同比多增1.02万亿元,基本等同于3月社融同比多增幅度。一季度政府债净融资规模达到3.87万亿元,创历史新高。

关键是,财政后续能否继续发力?

基调早就很明确——财政,一定会给中国经济托底!

今年两会就提到,要实施更加积极的财政政策——

财政赤字率安排至4%,较去年提高1个百分点;

赤字金额5.66万亿元,较去年增加1.6万亿元;

超长期特别国债规模达1.3万亿元,较去年增加3000亿元;

新增支持国有大型商业银行补充资本的特别国债5000亿元;地方专项债安排4.4万亿元,较去年增加5000亿元。

提出的财政增量累计多达11.86万亿元,相当于 8.38%广义财政赤字率效果。

在一季度相对平淡、加之外部不确定性加剧的情况下,预计增量财政政策主要在二三季度落地,二季度政府债净融资规模大概率还将维持高位运行。

同时,4月6日关税风暴来临后,人民日报发文表态,再次坚定信心。

提到,“未来根据形势需要,降准、降息等货币政策工具已留有充分调整余地,随时可以出台;财政政策已明确要加大支出强度、加快支出进度,财政赤字、专项债、特别国债等视情仍有进一步扩张空间。”

释放出的信号很清晰了——

只要外部压力加大,政府借钱搞经济的力度只会更强,不会减弱!

所以,我们必须对接下来的复苏韧性充满信心,别被一时的“数据分化”迷了眼。

只有真正读懂中国经济的韧性,才能在市场震荡中站稳脚跟,成为笑到最后的赢家!

文中观点仅为作者观点,不代表本平台立场