大多数公司,都逃不过这10个陷阱

来源:刘润(ID:runliu-pub)

观点 / 刘润 主笔 / 景九 编辑 / 歌平 版面 / 黄静

如何判断一家公司好坏?

你可能会说,看财报。但财报上的数字,只是结果。它只能告诉你,这家公司“过去”如何,但很难说清未来怎样。

那怎么办?

这一季的《麦肯锡季刊》,有答案。

《麦肯锡季刊》(McKinsey Quarterly),是麦肯锡这家全球顶尖的商业咨询公司,智慧沉淀的结晶。60多年来,它一直是全球顶级企业高管们,获取洞察和建议的重要来源。

这次他们花了大力气,调研了全球5000家上市公司过去15年的增长轨迹,总结出了10条被反复验证过的增长原则。每一条,都对应了一个容易被人忽视的“陷阱”。

如果你是公司管理者或员工,可以把它当成一面“镜子”,看看自己的企业,是否踩中了某个陷阱。求职者或投资者,也可以用它,判断一家公司是否值得你投入。

准备好了吗?我们开始。

陷阱1:先做大,后做强

提问。作为CEO,拿到一笔投资,或者赚到一大笔钱后,你要做什么?

这还用说。招兵买马,把规模做大。先做大,再做强嘛。

这种想法很正常。但它,往往是一个陷阱。

你一定还记得当年的共享单车大战。“小黄车”像潮水一样,淹没了大街小巷,但它自己的账,却始终算不过来。每天几块钱的租金,无法覆盖运维损耗。最后只留下一座座单车“坟场”。

(图片来自互联网)

那怎么办?再看另一个例子。

美国有家折扣百货连锁店,它首先通过“名牌折扣+低库存低成本”,把自己的单店模型,打磨到了极致。利润比资本成本高出5个百分点。然后,才开始扩张。从2007年的900家店面,到2019年的1500多家。收入年均增长9%,年股东回报率29%。

如果把商业模式比作一把刀,那当年单车们的“刀”,一开始就是卷刃的,甚至是反向开刃的。多辆车,就多道伤口。“刀”打磨锋利后,再开始“砍柴”,成功的概率更大。

第1条增长原则:将竞争优势放在首位 (Put Competitive Advantage First)。

好。假如现在,我的商业模式验证了,“刀”磨快了。是不是就可以大干一场了?

别急。在冲出去之前,你或许还得想清楚:往哪个方向冲?

陷阱2:追风口的“分辨率”不够

陷阱2:追风口的“分辨率”不够

你可能会说,追风口呗。个人努力,是1。但赛道增长速度,可能有10呢。

这话说起来没错。但怎么判断“风口”?不管三七二十一,一头撞进那些大热门吗?比如,新能源、人工智能、大健康?

这远远不够。看趋势,最忌讳不具体。

CEO,就像航海员。如果你手里的地图,仅仅是“新能源大陆”、“人工智能大陆”、“大健康大陆”,那它的分辨率,就是不够的。因为一块大陆,有高山、平原、沙漠。

只靠这样的地图,你还是不知道该在哪登陆。

同样是“新能源”,做“充电桩”的,和做“电池回收”的,不一样。同样是“人工智能”,做“大模型”的,和做“垂直应用”的,浪的大小也天差地别。

真正的高手眼里,风口一定够具体。不是哪个“行业”好,而是哪个“细分市场”的浪最大。

这,也是麦肯锡的第二条增长原则:顺应趋势 (Make the Trend Your Friend)。

行。我现在刀也快,方向也对。总该稳操胜券了吧?

还不够。因为这个方向上,不止你一个高手。

陷阱3:及格就行

很多人对“赢”的定义,仅仅是“今年增长了”。哪怕是和平均速度差不多,也算及格了。

果真如此吗?报告中,有这么两个案例,很有意思。

一家是家居零售商,一家是运动服装公司。他们2007-2017年的年增长率,都是4%。但看股东回报率,一个有17%,一个却只有1%。

一样的增长率,实际收益率,却有十几倍差距。

为什么会这样?关键,就在他们所处的行业增长率上。家居零售行业的整体增速,是3%。而运动服装,是5%。

同样增长4%。一个,跑赢了行业,一个,被行业甩了下去。

在一个增长放缓的存量时代,这种相对优势,比什么都重要。

这,就是麦肯锡的第3条增长原则:别做行业落后者 (Don’t Be a Laggard)。根据数据,业绩增速超过行业平均每年1个百分点,可为股东多带来约5个百分点的回报。

但是,光看整体增速,还是略显粗糙。因为公司的业务,往往是一系列小业务组合起来的。面对这些老业务、新业务,又该如何取舍?

陷阱4:迷信新业务

有天,你发现核心业务老化了,增长也慢了。怎么办?

这就好比父母身体出了毛病。A医生说,顶梁柱(老业务)老了。应该集中资源,养一个孩子(新业务)。B医生说,不行。父母才是根基。他们健康,才能抚养新孩子。

你听谁的?

我猜,很多人,尤其是喜欢“第二曲线”理论的CEO,会更喜欢A医生的建议。毕竟,“新孩子”,代表着一个全新的性感故事。

但麦肯锡发现,这样做,风险很大。核心业务增速低于行业中位数的公司中,只有约六分之一,能跑赢同行。

这意味着,84%试图靠“生新孩子”来救“病父母”的公司,都失败了。

一家普通公司,大约83%的营收增长,都来自于核心业务,如果你把所有资源都拿去“养孩子”,那么大概率孩子还没成长起来,家已经倒了。

这,就是麦肯锡的第4条增长原则:强化提升核心业务 (Supercharge Your Core)。

可口可乐,是这么做的。多年来,公司不断强化核心产品,保持增长。耐克,也是这么做的。意识到核心鞋服产品创新不足后,它加强和经销商的联系,提升直营店服务水平,试图重新激发增长。

(图片来自互联网)

那么,我是不是就应该一辈子守着我的核心业务,寸步不离呢?

陷阱5:只做一类业务

陷阱5:只做一类业务

当然不是。

这就像一个武功高手,只练一招。虽然天下第一,但遇到能破这招的,就无还手之力了。

商业世界,唯一不变的就是变化。今天风平浪静,不代表明天没有风暴。穿越周期的公司,都是在“父母”非常强大的时候,就开始培养“孩子”了。

比如,亚马逊。它的核心是电商,但内部孵化的云计算业务,一度贡献了公司超过一半的运营利润。腾讯也是。虽然核心业务是社交游戏,但很早就开始做金融科技和企业服务。2023年,这部分的收入,已经占到了公司总收入的1/3。

(图片来自互联网)

所以,不是不能追求第二曲线。而是不要盲目追求第二曲线。

成熟的创业者,既懂“聚焦”,也懂“布局”。他会用80%的精力,去加固主力舰,但同时也一定会抽出20%的精力,打造新舰队。

视野超越核心业务 (Look Beyond the Core)。第5条增长原则。

明白了。要“两条腿走路”。既要深耕核心,也要仰望星空。但“仰望星空”,说起来容易,做起来难。机会那么多,我该往哪走呢?

很多企业,想多元化发展。

做地产的,去造汽车;做家电的,去搞金融。但跨界尝试的结果,往往失败。索尼就曾大举进军电影、保险业,但长期表现平平,最后不得不将其剥离,重新聚焦核心。

如何更安全的扩张呢?

举个例子。

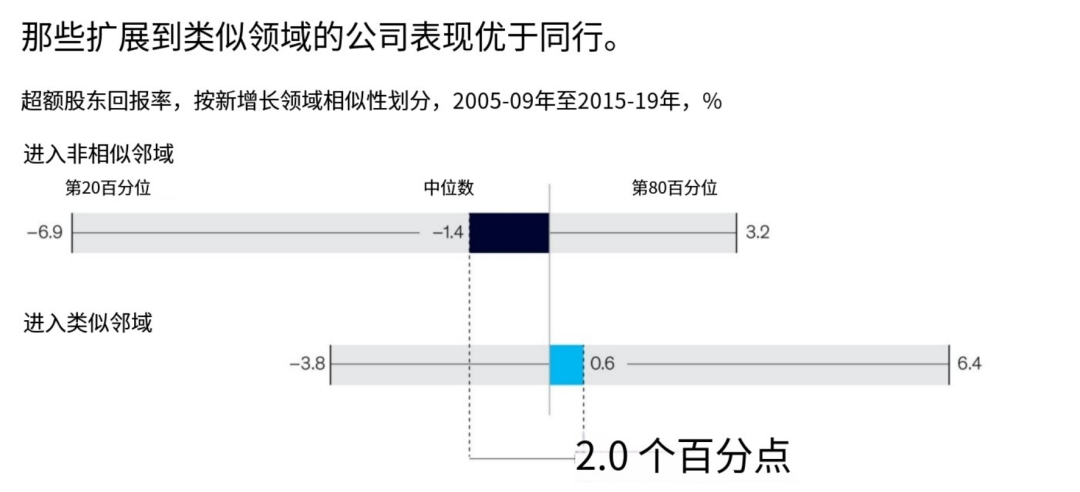

比如,阿里。阿里在电商领域建立优势之后,顺势孵化出了支付宝。食品巨头通用磨坊(General Mills),从酒企Diageo处收购了烘焙品牌Pillsbury之后,利用自己在供应链、生产和分销上的优势,让Pillsbury的运营利润,提高了约70%。

这些,都是企业基于核心优势,在相近领域内的扩张。数据显示,将业务拓展在与核心“相似”领域的企业,比盲目跨界的企业,每年能多创造约1-2个百分点的回报。

(图片来自麦肯锡季刊)

这,也是麦肯锡的第6条增长原则:在熟悉领域成长 (Grow Where You Know)。

知道了,扩张要找“相似”领域,这解决了“做什么”的问题。但叠加上另外一个问题,就复杂了:去哪做?

是在本土市场,做遍相似业务,还是带着最强的业务,征服世界?

陷阱7:急着出海

陷阱7:急着出海

几乎每个CEO,都有一个“全球梦”。

本土市场,太卷了。也太小了。根本容纳不下我的雄心壮志。于是,不管三七二十一,先出海再说。

但这样,会发生什么?

麦肯锡发现,本土市场增长低于中位数的公司中,只有不到20%,能在全球跑赢同行。

也就是说,在“家门口”打不赢的公司,在全球市场大概率也够呛。

举个例子。一家欧洲杂货商,在本土市场节节败退,但它没有想着收复失地,反而大举扩张到拉美。结果把在本土的失败,原封不动地复制到了海外。十年间,股东每年的回报,都要落后同行7个百分点。

或许,你应该集中资源,把家门口的这场战争给打赢,再说其他。

原则7。成为本土冠军 (Be a Local Hero)。

但在本地打赢之后,能不能真正走出去,还要看,你是否能和当地的“地头蛇”较量。

陷阱8:小看“地头蛇”

陷阱8:小看“地头蛇”

很多人觉得,我在家门口能打赢,说明我的模式是最好的。我只需要把它“复制粘贴”到全世界,就能征服全世界。当地的企业?无妨。不堪一击。

可是,真的是这样吗?

沃尔玛,是美国零售霸主。但当它雄心勃勃进入德国市场时,却发现热情的美式服务、天天低价,在本土折扣巨头Aldi和Lidl面前,根本占不到便宜,最终不得不退出。

再看个例子,TikTok。目前,它已经在超过150个国家登录,支持超过70种语言,每到一个国家,就成为当地影响力最大的媒体平台之一。打遍全球,难逢敌手。

(图片来自互联网)

你说,这两者的区别是什么呢?产品是不是实体吗?

那只是表面。一个公司在当地的成功,通常叠加了两种优势。一种可移植,比如,核心技术、商业模式。另一种不可移植,比如你对本土文化的理解、不断维护的政商关系。

沃尔玛在美国本土的成功,当然有一部分是靠供应链能力,但还有很大一部分,是靠它对美国本土文化、消费习惯的理解,后者,是无法“复制粘贴”的。而Tiktok那套基于算法的个性化推荐,无论面对哪个国家的用户,都能精准地“猜你喜欢”。

当你去到其他地方,不可移植的优势会全部归零。真正能依靠的,只有可移植优势。

想清楚这个问题,你才能打赢当地的“地头蛇”,在全球市场拿下份额。

这也是增长准则8:能打败当地竞争者再全球化 (Go Global If You Can Beat Local)。

好。一路走来,内功练好了,战略也清晰了。但很多时候,你可能会发现,单靠自己干,还是太慢了。有没有什么办法,能让我再省一把力?

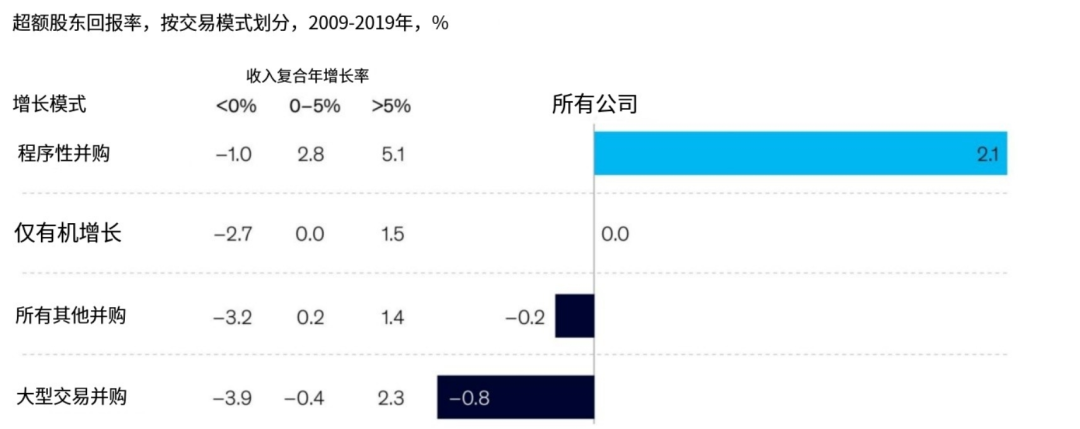

有。那就是:买买买。也叫:并购。

陷阱9:一次并购解决一切

陷阱9:一次并购解决一切

可是,期待一次并购解决一切问题,风险很大。

怎么说?我打个比方。

你兜里没什么钱,但很想买一台电脑。你大概有两个方法。第一个,是直接去商场,买一台大品牌的整机。一劳永逸,开箱即用。

但这个看似省心的选择,却往往会把你带进坑里。它很贵。也不灵活。当你想升级显卡,发现电源不够用。想加内存,发现插槽不兼容。

当年,惠普为了从传统硬件向软件服务转型,高价并购Autonomy。但没想到,它的高价值,一部分来自于虚增收入。收购最后宣告失败。这就像花高价买回一台“品牌整机”,结果发现性能不行,系统也不兼容,最后只能放在角落里吃灰。

那怎么办?电脑高手,会根据需求,自己“攒机”。打游戏,就把预算大头,花在显卡和显示器上。CPU和内存,主打性价比。玩AI绘画,只换掉显卡就行了。

这,就是:程序化并购扩张 (Acquire Programmatically)。也是第9条原则。

(程序性并购收益远高于其他。图片来自麦肯锡季刊)

我们熟悉的腾讯,就是“攒机”的高手。几十年如一日,持续地收购那些最关键的“技术零件”(小公司),来不断升级和强化自己的“主机”(核心业务和生态)。

好了。以上种种增长原则,大多数是做加法。但更高级的增长,可能在于:做减法。

陷阱10:舍不得扔老业务

很多CEO,或许会这么说:这个老业务虽然增长慢,但它每年还能给我贡献利润,怎么能不做了呢?那不是把钱往外推吗?

听起来很有道理。但是顶级的公司,算的是另一笔账。

举个例子。宝洁。2014年,它做了一个震惊行业的决定:两年内,剥离或出售旗下90-100个品牌。即使很多都还在赚钱。

宝洁疯了吗?没有。因为他们发现,剩下的70-80个核心品牌,贡献了公司90%的销售额和95%以上的利润。做减法,才能把资源和精力,聚焦到“王牌”业务上。

(图片来自互联网)

麦肯锡的报告里,也提到了一家澳大利亚的多元化集团。它定期瘦身,把增长缓慢的子业务(比如保险)出售,腾出资金投入新领域。2009到2019年,股东年回报率超过10%。

我们常常只看到存量业务带来的利润,却忽略了巨大的“机会成本”。

你最优秀的经理,被派去维持老业务,就不能去开拓新业务;你宝贵的资金,投入到夕阳业务的维持上,就不能投到朝阳业务的研发上。

你以为守住了资产,其实放弃了未来。

这也是第10个增长原则:为增长不惜瘦身 (It’s OK to Shrink to Grow)。

好了。增长的10个陷阱,对应的10条原则。我们说完了。

1)陷阱1:先做大,后做强。原则1:将竞争优势放在首位。

2)陷阱2:追风口的“分辨率”不够。原则2:顺应趋势。

3)陷阱3:及格就行。原则3:别做行业落后者。

4)陷阱4:迷信新业务。原则4:强化提升核心业务。

5)陷阱5:只做一类业务。原则5:视野超越核心业务

6)陷阱6:跨界赚钱。原则6:在熟悉领域成长。

7)陷阱7:急着出海。原则7:成为本土冠军。

8)陷阱8:小看“地头蛇”。原则8:能打败当地竞争者再走向全球。

9)陷阱9:一次并购解决一切。原则9:程序化并购扩张。

10)陷阱10:舍不得扔老业务。原则10:为增长不惜瘦身。

听起来,是不是有点像你在教科书里,都能读到的大道理?麦肯锡,花了那么大力气,研究了5000家公司15年的数据,就得出了这些大家都懂的结论?

其实,这10条原则,表面上看是10个独立的点。但10点放在一起,就构成了一个完整的、互相作用的“增长系统”。

比如,“强化核心业务”(原则3)和“超越核心业务”(原则5),不是对立的,而是一种动态平衡。比如,“成为本土冠军”(原则7)和“走向全球”(原则8),不是选择题,而是一种先后次序。

这,就是:系统思维。也是这次麦肯锡的10条原则,和以往的散点思维,最大的区别。单点拿出去,不算什么。整个系统综合来看,才能选出最合适的策略。

普通人看到要素,而高手看到系统。

祝你,看到系统。

祝你,成为高手。

参考资料:

1、麦肯锡季刊:McKinsey Quarterly,2025q2.

2、16 Surprising TikTok Facts and Statistics

6、【经观独家】砍掉100个品牌可不是闹着玩的,宝洁真是no zuo no die

推荐阅读:

未经授权,禁止任何机构或个人抓取本文内容,用于训练AI大模型等用途

-THE END-

创富港共享办公咨询

预约看房,点击手机号一键拨打

或长按识别下方二维码

添加客服小姐姐微信

▼

推荐阅读:

未经授权,禁止任何机构或个人抓取本文内容,用于训练AI大模型等用途

-THE END-

创富港共享办公咨询

预约看房,点击手机号一键拨打

或长按识别下方二维码

添加客服小姐姐微信

▼