OpenAI垂直整合AGI战略——最新系列事件解读及战略变革研判

作者丨戴俊峰 周搏 袁媛

01

在应用端,OpenAI推出全新AI个人助理ChatGPT Pulse、AI电商功能Instant Checkout、视频生成模型及产品Sora 2、企业级AI工具;

在算力端,相继与英伟达、AMD分别宣布10GW、6GW的数据中心合作项目,并与三星、SK集团及韩国政府建立了战略合作关系,扩大先进内存芯片供应和数据中心容量。

具体来看:

OpenAI推出ChatGPT Pulse功能,使ChatGPT从被动问答工具升级为主动式个人助手。Pulse会根据用户的聊天记录、反馈及连接的应用程序,主动推送个性化更新卡片,并表示Pulse会在夜间持续分析用户数据,提升个性化体验。Pulse将C端体验从单纯问答升级为主动、持续的个性化服务,有望成为用户的核心入口与多个工作、生活任务的调度枢纽,这构成了一个产品侧能够持续主动转动起来的数据飞轮,有望对模型提升、用户粘性产生质变。

近几个月来,OpenAI一直积极布局电商领域,4月在搜索工具ChatGPT Search中引入商品推荐功能,用户可以通过ChatGPT提供的链接购买商品。近日,着力AI +电商打造“即时结账”(Instant Checkout)体验,用户能在对话中直接购买Etsy商品,超百万家Shopify商户也将陆续接入,将从ChatGPT完成的交易中收取佣金。这为OAI开辟了订阅之外的稳定收入渠道,并借助其庞大活跃用户基础,为Etsy、Shopify等商户创造新的高频触达场景。

OpenAI发布其迄今最先进的视频生成模型Sora 2,并推出名为“Sora by OpenAI”的iOS应用,在1周内获取100万邀请制用户,迅速登顶美区iOS下载榜。其产品形态酷似一个“AI版抖音”,用户可以轻松制作并与朋友分享AI生成的视频,被官方称为视频领域的“GPT-3.5时刻”,并在物理世界的模拟、真实性及声画匹配度上实现了巨大突破。凭借其高度个性化和社交化“客串(Cameos)”功能,以IP二创极大地促进了内容的病毒式传播,官方表示未来的交互界面可能是一个由 AI 实时渲染出来的动态视频世界,Sora就解锁了这种可能性。商业模式上,目前以少量免费+订阅服务,未来或考虑按次收费,也将发布API接口,赋能开发者和企业级应用。

在B端,最近发布包括 Inbound Sales Assistant、GTM Assistant、DocuGPT在内的多款自主研发工具,将AI功能直接嵌入销售、客户支持、合同管理等核心流程。在旧金山 DevDay 2025 开场演讲上,补齐了面向企业的 Agent 工具链补上部署与分发的关键一环,面向开发者的工程代理 Codex 宣布正式上线运行。

在美国, OpenAI与英伟达建立战略合作,OpenAI将购买英伟达提供的数百万枚GPU,构建至少10GW的新增AI算力集群,而英伟达计划随算力集群的部署逐步向OpenAI投资1000亿美元。此后,OpenAI也与AMD达成了一项为期多年、跨越多代产品的6GW算力协议,并有望获取AMD 10%的股权。经过长达18个月的秘密研发合作,OpenAI宣布将与定制芯片巨头博通(Broadcom)联手合作,从2026年下半年开始部署10GW算力,值得注意的是,此次合作研发不仅是OpenAI 单方面给到技术需求、应用环境,算力为主定制研发,而是直接让大模型参与到研发设计当中提出优化方案。

在韩国, OpenAI与三星、SK集团及韩国政府建立了战略合作关系,旨在扩大对AI发展至关重要的先进内存芯片供应和数据中心容量,计划将先进内存芯片(DRAM)的产能提升至每月90万片晶圆;与韩国科学技术信息通信部(MSIT)、SK电讯以及三星旗下多家公司签署了备忘录,支持韩国区域经济的均衡发展和成为全球三大AI强国的目标。

值此背景下,OpenAI最新完成一笔股权转售交易,公司估值升至5000亿美元(约合人民币3.56万亿元)。这一估值不仅刷新其历史新高,也已超越SpaceX(4000亿美元)、字节跳动(约3300亿美元)和Anthropic(1830亿美元),成为全球估值最高的创企独角兽。OpenAI的员工通过本次交易,向包括Thrive Capital、软银集团、Dragoneer Investment Group、阿布扎比MGX 等投资机构出售了约66亿美元的股份。资本也越发将 OpenAI 视为未上市公司中最大、最具确定性的投资标的。

02

(一)战略目标:由模型最强、产品取胜转变为全栈系统

OpenAI CEO山姆·奥尔特曼(Sam Altman)描述OpenAI的最新愿景为构建“垂直整合AGI帝国”,由AI产品服务、前沿模型研究实验室和超大规模基础设施等三大支柱构成,即应用产品、基础模型、基础设施等三者形成紧密闭环。其CFO萨拉·弗莱尔(Sarah Friar)也向高盛表示,OpenAI 正在变成一家非常全面的全栈公司(very much a full-stack company),计划年底达到 10 亿周活用户并加速商业化,截至目前已实现8亿周活体量。

图1:OpenAI与其他竞对的生态位比较

OpenAI的战略目标调整非常清晰明确,由最初的以模型能力为核心,打造全球最领先的模型能力;后转变为“10亿用户体量的超级应用”(Super App),形成规模化应用;再到如今,充分看到AI时代的基建-模型-应用存在强耦合、强闭环,必须以垂直整合的技术栈来实现发展、构建壁垒,保障全栈协同和领先才能将研发快速转化为商业化产品收入,以大规模基建支撑起前沿探索和规模应用,并将iPhone 视为科技行业有史以来最了不起的、高度垂直整合的产品。这也是其在短期内实现大量合作、推广各类应用的深层考量。

甚至,OpenAI 对关于如何打造超级应用的思路也发生了根本性转变,明确提出从打造超级应用(Super App)转向构建超级平台(Super Platform),未来用户不仅能在 OpenAI 的消费产品里使用它,还能用它登录许多其他厂商提供既有的服务,甚至还可以通过专用硬件来使用它,而这背后都由OpenAI的AI技术、用户记忆、算力基建来支撑,以期最终实现AI服务无处不在、无孔不入。

在全球范围,有2家公司已经具备领先的全栈能力,分别是美国的谷歌和中国的阿里。这两家科技大厂均通过全栈能力,在今年实现了对OpenAI模型能力的并跑,进入全球模型能力第一梯队,并在云服务、算力基建和上层应用端都有深厚积累和先发优势,对OpenAI的生态位构成了强而有力的直接竞争和潜在威胁。

(二)对下基建:通过收入资源等置换,放大极致杠杆

根据研究整理,OpenAI近期发布的各项计划英伟达、甲骨文、AMD、博通合作计划规模异常巨大,其计划5年在美国达到30GW、在全球范围内实现 40GW,2033年或将达到250GW,并主要依靠投资置换等循环交易(Circular Investment)方式实现。OpenAI 承诺并实际购买甲骨文的云服务,甲骨文购买英伟达芯片来构建数据中心,最终英伟达按阶段性完成对OpenAI的投资,形成一整套交易的闭环。在此交易中,通过事先约定的方式保障各方都取得交易中的确定性资源,OpenAI取得确定性的算力资源和规模杠杆,英伟达取得高于其投资款项约3-5倍的订单收入,甲骨文云获取确定性的数据中心资产和云服务收入,最终实现多方利益绑定和共赢。

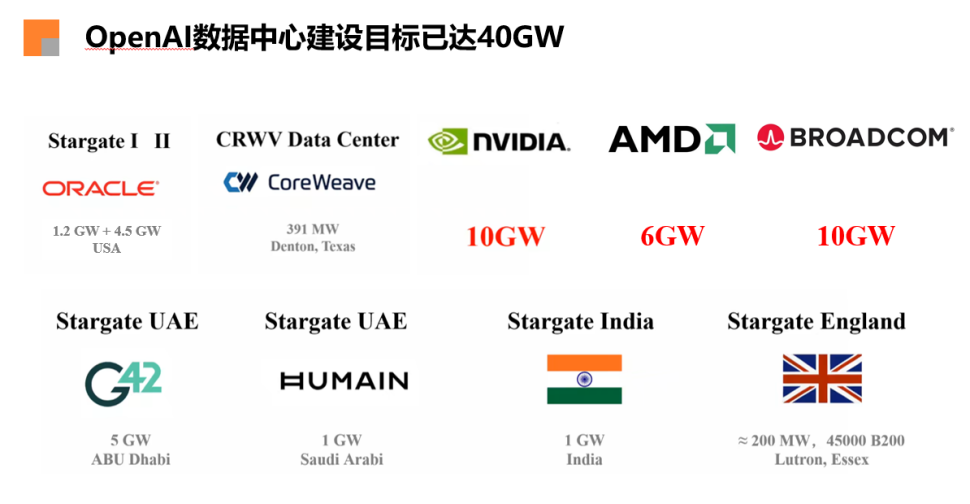

值得明确的是,30GW新增数据中心规模如何度量理解。实际而言,1GW约等于1座核电站,对应约500亿美元数据中心的建设投入。OpenAI计划在2025年底实现共计2GW的资源利用,而到2030年预计实现30GW,也就是5年内翻15倍,将超越现有存量美国数据中心的合计值。根据金融时报(Financial Times)估算,与 Nvidia 等 4 家公司算力交易订单金额已超过 1 万亿美元,已达到美国4家科技巨头微软、谷歌、亚马逊、元(Meta)2025年合计投入约3800亿的近3倍水平。

图2:OpenAI已公布的数据中心建设计划

近日,美国政府批准英伟达向阿联酋出口售出最多50万颗英伟达先进AI芯片,其中20%供应阿联酋AI企业G42,并将与OpenAI合作,在阿布扎比建设5GW数据中心。该项目早有披露,此次为进度验证,也验证了OpenAI的全球星际之门计划正在落地。

此外,OpenAI与谷歌TPU芯片提供的AI云服务也达成协议,还投资了Rain AI、Cerebras 等芯片公司,甚至为了保障数据中心的能源供应,投资核能初创公司 Oklo 计划为数据中心提供小型模块化反应堆(SMRs)以保障电力供应,投资 Helion Energy 可控核聚变等以期保障长期的供能水平。

(三)对上变现:打造横跨2C-2B-2D的全矩阵应用平台

OpenAI引发产业认为,问题根本在于能否实现健康的商业变现、用财务数据支撑故事兑现,考验的是 AI 应用场景对算力的消化能力,虽然算力订单看似金额巨大,但事实上会分批次分节奏建设。如果业务进展不及预期,则各家大厂将会延缓项目建设、及时止损,当然也会遭受资本反噬;如果落地进展符合甚至超出预期,那么用条件置换、时空置换的方式将杠杆释放到极致,也将成为产业间的最大赢家。

联系我们

社群邀请

专题推荐

平台矩阵