刘强东王兴世纪大和解!京东摊牌了

第一,外卖大战三家的差距越来越小,市场呈现高度胶着状态,京东在此刻选择抱“团”取暖,一点也不意外。

第二,表面看是握手言和,实则是各有所取。

外卖格局大变

京东“加入”美团

就在近日,有网友发现京东自营外卖门店“七鲜小厨”,已悄然出现在美团App上。

图源:美团App

笔者注意到,用户不仅能在美团上直接点单,还能享受“免配送费”与“膨胀红包”等优惠。

这意味着,京东开始主动融入美团的本地流量生态,而不仅仅把外卖当作自家生态的一环。

更耐人寻味的是,京东新推出的“七鲜咖啡”也同步上线了美团,而在淘宝闪购、饿了么等平台暂未见踪影。

这种选择,无疑是一次精准试探:与其四处撒网,不如先和最强的那一个联手。

事实上,这不是京东第一次出现在美团生态中,此前,七鲜超市、京东便利店、酒世界、大药房等早已陆续入驻。

图源:美团App

图源:美团App

甚至连京东的医美等新业务,也通过美团渠道上线,打通了服务场景。

在笔者看来,京东的底色始终在供应链,它的核心不是守着渠道,而是让更多好货流向市场。

至于货从哪个渠道卖出去,京东从不设限,也不排斥。

要知道,仅在几个月前,刘强东还在京东自营外卖启动会上炮轰传统平台25%的抽佣比例,称其压缩了餐厅利润,催生出“幽灵厨房”和“食品安全隐患”。

当时,京东要做的,就是以京东自营的高标准改写外卖业态。

同一时间,美团也高调推出“浣熊食堂”计划,三年投资建设1200家门店,意图建立更健康的餐饮基础设施体系。

彼时,外界一致认为这是攻守对垒的信号。

如今却峰回路转。京东依托自营供应链和履约能力,美团拥有全国覆盖的即时配送与商户资源,二者的合作从逻辑上讲顺理成章。

刘强东看中的是美团在本地生活的流量入口,而王兴则乐见京东的高品质业务加入美团。

毕竟,没有永远的对手,只有共同的利益。

对京东而言,入驻美团意味着更高效地接触到线下用户,加速“七鲜小厨”等新业态的扩张。

而对美团而言,引入京东品牌丰富了平台供给,也增强了用户粘性,缓冲了来自抖音、饿了么、小红书等多方竞争的压力。

“东兴局”之后

兄弟之间的再度碰杯

“东兴局”是一个颇具象征意味的词。

八年前,刘强东与王兴在乌镇饭局一笑言欢,京东与美团的关系也被外界戏称为“兄弟情深”。

刘强东多次在公开场合表示,自己和王兴“关系很好”,甚至直言:“我非常尊重和认可他。”这种“惺惺相惜”的语气,在卷到极致的互联网圈并不多见。

图源:观察者网

今年6月,刘强东宣布京东正式入局酒旅行业前,特意安排了一场饭局——主角正是王兴。同行的还有58同城的姚劲波、滴滴的程维。

刘强东后来笑着回忆:

“那天主要是请王兴,老姚和程维跟我比较熟,也跟他熟,我希望找两个信得过的兄弟坐在旁边。”

饭桌上,刘强东开门见山:“兄弟,我要正式进入外卖了。”

这样的开场,既是宣战,也是示好。王兴虽然是直接对手,但依旧坦然接受。

刘强东说:

“他可能对我多少有点意见,我还问过能不能618请他喝酒,朋友建议我等等,现在不是最佳时刻。”

更有意思的是,美团并没有排斥竞争。王兴在投资者大会上公开表示:

“外卖和即时零售发展多年,新的平台加入,是看好市场潜力。我们欢迎更多玩家一起来,让行业发展得更快。”

刘强东在京东品酒会上还开玩笑地说,自己穿着“七鲜小厨”围裙下厨,本想邀请王兴一起喝酒,“结果他在跟程维打仗”。

最后姚劲波建议:“要不让王莆中去?”王莆中回:“我们老板不去,我也不敢去。”全场笑声四起。

刘强东随即补了一句:

“我希望民营企业简单点,该竞争就竞争,靠模式和信誉赢,但别变成仇人。我很欣赏兴哥,希望大家别想太多,多点单纯。”

这段话,不只是对王兴说的,也像是在对整个互联网圈喊话,经历过拼多多崛起、字节崛起的旧巨头们,或许终于意识到,“赢”的方式已经不只是打仗,还有握手。

刘强东抱“团”取暖

竞争合作将是常态

当刘强东与王兴再次走近,外界感受到的不仅是“冰释前嫌”的戏剧性,更是整个行业的结构变化。

电商走过了流量红利的黄金时代,如今进入存量竞争的深水区。

9月有研报指出,随着补贴潮逐渐退去,外卖市场重新回到真实竞争的轨道。用户开始在三大平台之间更理性地分配订单:淘宝闪购/饿了么以34.2%的预期份额小幅领先,京东秒送/外卖紧随其后,占比33.5%,美团则以28.9%位居第三。

补贴退潮带来的直接结果,是价格敏感型用户的自然流失,但留下来的,是更愿意为品质买单的那部分人。

外卖赛道从“烧钱换单量”转向“拼品质与复购”,这也决定了平台未来的盈利天花板。

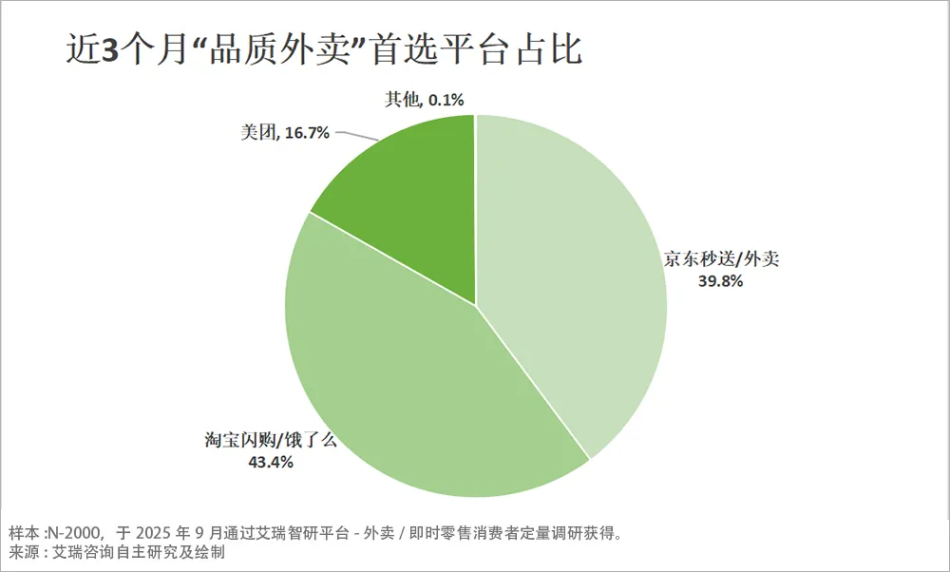

同一份调研数据显示,在过去三个月中,用户在“品质外卖”品类上的首选平台仍是淘宝闪购/饿了么,占比43.4%,其次是京东秒送/外卖,占比39.8%。

而在“普通外卖”订单中,淘宝闪购/饿了么依旧以54.4%领先,美团占比26.2%。

这意味着,在消费者心中,京东外卖正在形成一个更清晰的定位,它不是价格最低的那个,但却是更“值得信任”的品质外卖代表。

现在,京东想要扩大优势,就需要新的增长口,美团也要在即时零售被抖音、小红书蚕食的背景下,重新巩固地盘。双方合作,是一种现实的资源互补、生态共享。

其一,京东的优势在供应链和履约体系。自营体系意味着标准化的商品质量与稳定的交付能力,这正是本地生活服务的短板;

其二,美团的优势在流量和覆盖密度。它几乎掌控了全国最庞大的骑手网络和即时履约网络,这是任何电商都难以复制的资产。

两者结合,是对零售基础设施的重构:京东提供货,美团提供平台。

这种合作,不再是“你死我活”的平台战争,而是让彼此在更大的消费生态中找到新的增量。

在更长远的意义上,这种“竞合”也许会成为行业常态。

过去十年,互联网巨头间的竞争是围墙林立;而如今,用户需求的多元化、场景的碎片化,迫使平台学会拆墙。

从此,美团少了一个针锋相对的对手,却多了一个并肩作战的盟友。战场格局也由此生变。

从美团对阵京东,转向联手对抗阿里巴巴的新战局。

文中观点仅为作者观点,不代表本平台立场