2025年中国供应链行业研究报告

摘要

2025年,中国供应链行业正处于从“成本中心”向“价值引擎”历史性跃迁的关键节点。在全球价值链重构、数字技术深度融合与“双碳”目标约束的三重驱动下,行业呈现三大核心特征:市场规模突破45万亿元、数字化渗透率跃升至45%、头部企业市占率加速集中至38%。本报告面向企业管理者,系统剖析市场趋势、竞争格局、技术创新、政策环境四大维度,揭示“两超多强,三梯队分化”的竞争格局,解读物联网、AI、区块链三大技术如何重构供应链韧性,并预判“中国+1”布局、绿色供应链、跨境出海三大战略趋势。核心结论显示,供应链能力正成为企业核心竞争力的决定性变量,建议企业管理者将供应链战略升级至董事会层面,通过数字化投入、网络重构与生态协同构建护城河。

市场趋势与规模分析:

从规模扩张到质量跃升

1.1 整体市场规模与增长动能

2024年,中国供应链行业延续稳健发展态势。货物进出口总额达6.16万亿美元,制造业规模连续15年居全球首位。重点工商企业物流业务外包比例突破65%,物流企业供应链服务订单量同比增长超10%,显示专业化分工深化。我国主导编制的《冷链物流无接触配送要求》(ISO 31511:2024)获欧盟、东盟等12个经济体采纳,标志着中国供应链标准开始引领全球。

2025年,中国供应链行业市场规模预计突破45万亿元,较2024年增长12.3%,五年复合增长率保持在18%以上。这一增长远超GDP增速,反映出供应链作为经济基础设施的战略价值持续凸显。社会物流总费用占GDP比率降至13.8%的历史新低,标志着行业效率实现跨越式提升。

增长动能呈现三轮驱动结构:

第一极:智能制造供应链——2025年市场规模突破12万亿元,占整体供应链市场的31.4%。以汽车、电子、高端装备为代表的先进制造业,正在通过供应链柔性化改造应对小批量、多批次、定制化需求。汽车行业的柔性生产线占比已达45%,芯片库存预警精度提升至92%,供应链响应速度成为产品竞争力的核心要素。

第二极:跨境电商供应链——伴随TikTok Shop、SHEIN等平台的全球化扩张,跨境供应链服务市场规模增速达21.4%。2025年第一季度,粤港澳大湾区跨境物流吞吐量同比增长18.3%,海外仓网络从“点状布局”向“网格化运营”升级,字节跳动在东南亚市场实现48小时到货率91.5%,重新定义了跨境履约标准。

第三极:新零售供应链——餐饮供应链市场规模2025年预计突破2.8万亿元,连锁化率从2020年15%提升至2024年23%,驱动食材采购、中央厨房、冷链配送全链条标准化。美团的“即时零售”模式将平均履约时长压缩至30分钟,倒逼传统供应链向“小时级”响应能力转型。

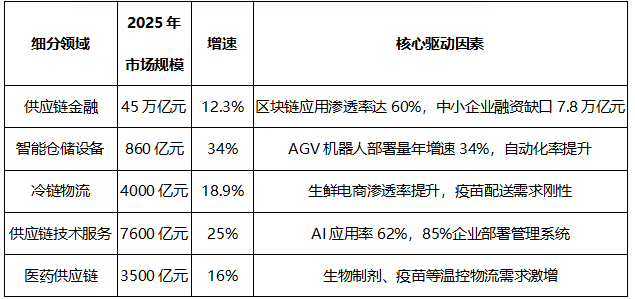

1.2 细分市场深度剖析

结构性特征: 供应链技术服务成为增长最快的子赛道,占整体市场比重从2020年12%提升至2025年20%,反映行业从“劳动密集”向“技术密集”转型的明确信号。

1.3 区域市场分化与重构

中国供应链布局呈现“一核三极,中西部追赶”的地理特征:

·长三角核心区——占据全国供应链市场份额32.7%,以上海、苏州、杭州为节点的智慧物流网络覆盖87%县级区域。该区域凭借集成电路、生物医药等高附加值产业,在高端供应链服务领域形成壁垒。例如,中储股份在长三角部署的国产化仓储管理系统已在32家央企完成替代,实现核心技术自主可控。

·粤港澳大湾区——国际供应链枢纽地位进一步强化,市场份额24.1%。跨境电商、电子信息产业驱动下,跨境通关时效缩短至平均1.8天。华为FusionPlant工业互联网平台已接入14.3万家制造企业供应链数据,构建起区域级产业互联网生态。

·京津冀协同发展区——市场份额18.9%,政策驱动特征显著。作为国家物流枢纽的核心承载区,多式联运占比提升至25%,新能源运输车辆采购量同比增长67%,绿色供应链转型走在全国前列。

·中西部崛起带——增速达14.3%,高于东部9.1%。成都、重庆、西安依托中欧班列、航空枢纽,承接产业转移带来的供应链需求。然而,数字化率仅为35%,与东部65%存在显著差距,基础设施补短板空间巨大。

1.4增长驱动因素

政策红利、技术赋能、需求升级成为供应链行业增长的关键驱动因素。

·政策红利:“双碳”战略推动绿色包装材料市场年增21%,县域物流基建投资增速24%。

·技术赋能:AI渗透率突破60%,库存周转效率提升53%,采购成本下降18%。

·需求升级:制造业数字化转型催生高端供应链服务需求,电商即时配送订单量年均增长30%。

竞争格局与主要企业分析:

三梯队分化与垂直整合

2.1 市场集中度与竞争格局演化

2025年,供应链行业CR10(前十大企业)市场份额达到28.5%,预计2030年将提升至35.6%,行业进入“存量整合”阶段。竞争格局呈现“两超多强,三梯队分化”的典型特征:

第一梯队(超级平台):京东供应链与阿里菜鸟合计占据28.7%市场份额,通过“云仓网络+科技中台”构建护城河。京东物流2025年完成12家区域性冷链企业并购,生鲜供应链市占率达24.7%;菜鸟网络依托跨境电商生态,在全球运营超过15个智慧物流枢纽。

第二梯队(垂直冠军):顺丰供应链、满帮、货拉拉等企业合计占据25.7%市场份额,在特定场景建立绝对优势:

·顺丰供应链:聚焦高端制造、医药冷链,提供端到端一体化服务。

·满帮集团:整车运输市占率19.4%,数字化匹配效率行业领先。

·货拉拉:同城即时配送日订单突破1200万单,网络效应显著。

第二梯队(营收10-100亿):专业领域供应链服务商,市占率约45%,如密尔克卫(化工)、海程邦达(跨境)、中国外运(合同物流)等深耕垂直行业。

第三梯队(区域龙头):营收10亿以下的区域性企业,市占率约20%,面临被并购或淘汰压力。2024年行业并购案例同比增长40%,头部企业通过资本运作加速整合。

2.2 重点企业深度剖析

重点企业1:京东物流:全链路数字化标杆

·营收规模:2025年供应链服务收入预计超1200亿元,同比增长18%。

·核心优势:运营亚洲最大智能仓储网络,“亚洲一号”智能仓实现99.99%订单准确率。AI算法使库存周转率优化25%,自动化设备投入占比达营收12%。

·战略布局:完成12家冷链企业并购后,构建“产地预冷→干线运输→销地分拨→末端配送”全链条能力,服务美团、瑞幸等头部客户。

·挑战:重资产模式导致ROE压力,需平衡规模扩张与盈利质量。

重点企业2:菜鸟网络:全球化生态平台

·营收规模:2025年跨境供应链服务收入预计800亿元。

·核心优势:依托阿里电商生态,掌握海量商流数据。自主研发的“数字通关系统”将跨境包裹清关时效从3天降至1.8天,在东南亚、欧洲布局15个海外仓,实现48小时达。

·战略布局:从“平台模式”向“轻重结合”转型,投资自动化仓储设备,提升自营能力。

·挑战:地缘政治风险下,国际物流基础设施面临合规与安全审查。

重点企业3:顺丰供应链:高端制造专家

·营收规模:2025年供应链收入预计600亿元。

·核心优势:在医药、3C、奢侈品领域建立端到端服务能力。医药冷链通过GSP认证,温控精度±0.5℃,服务辉瑞、默沙东等跨国药企。

·战略布局:与华为合作部署5G+IoT智能监控,实现全程可视化追踪。

·挑战:高端市场天花板显现,需向中端市场渗透以扩大规模。

重点企业4:华为FusionPlant:科技跨界颠覆者

·商业模式:非传统物流商,而是工业互联网平台。已接入14.3万家制造企业供应链数据,提供供应链控制塔、预测性维护等SaaS服务。

·核心优势:5G、AI、物联网技术深度耦合,实现设备级数据实时采集与分析。在汽车零部件行业,帮助客户将供应链中断预警覆盖率从45%提升至85%。

·战略布局:构建“平台+生态”模式,不直接参与物流运营,而是赋能传统供应链企业数字化转型。

·挑战:制造业客户对数据安全顾虑,需建立更强的信任机制。

重点企业5:字节跳动:流量驱动的供应链新贵

·商业模式:依托短视频电商流量,自建跨境仓储体系,在印尼、泰国实现91.5%订单48小时达。

·核心优势:算法驱动的需求预测准确率超90%,提前备货至前置仓,库存周转天数比传统模式缩短40%。

·战略布局:从东南亚向欧美复制模式,挑战亚马逊物流地位。

·挑战:缺乏重资产运营经验,依赖第三方物流合作,服务质量稳定性待验证。

2.3 竞争策略演变

头部企业竞争从“价格战”转向“技术战+生态战”:

·技术投入强度:前三大企业技术研发占营收比均超10%,行业平均仅6.8%。京东物流2025年AI与自动化投入预计150亿元,重点攻关无人仓集群调度算法。

·垂直整合深度:京东向上游延伸,投资农产品产地仓;菜鸟向下游拓展,收购末端配送公司以增强控制力。

·生态开放程度:华为、阿里等打造开放平台,吸引中小企业接入;顺丰则坚持“闭环服务”,保障高端客户体验。

技术创新与应用案例:

数字技术重构供应链韧性

3.1 技术融合趋势:从单点突破到全链协同

2025年,供应链技术进入“3.0时代”,特征是“IoT感知+AI决策+区块链存证”三位一体:

物联网(IoT)——供应链的“神经网络”

部署规模:全国仓储、运输环节IoT设备连接数超2亿个,实现温度、湿度、震动、位置全要素实时采集。

应用效果:在冷链物流中,IoT+5G实现温度异常毫秒级报警,货损率从3%降至0.5%以下。

成本趋势:传感器成本较2020年下降60%,推动中小企业部署率从2022年18%提升至2025年的54%。

人工智能(AI)——供应链的“大脑”

应用渗透率:从2020年的15%跃升至2025年的62%,覆盖需求预测、库存优化、路径规划、风险预警全场景。

典型案例:京东物流AI需求预测模型整合历史销售、天气、舆情等200+变量,预测准确率达92%,库存周转天数缩短3.2天。

前沿探索:生成式AI应用于供应链合同审核,将法务处理时长从8小时压缩至15分钟,准确率达95%。

区块链——供应链的“信任机器”

应用规模:供应链金融领域应用规模达4.3万亿元,溯源领域突破500亿元。

核心场景:电子仓单质押、应收账款融资、跨境贸易清关。中储股份区块链仓单平台实现棉纱、钢材等大宗商品数字化,融资效率提升70%,坏账率降至0.3%。

技术突破:蚂蚁链“隐私计算+区块链”技术实现“数据可用不可见”,解决供应链上下游企业数据共享顾虑,已服务超1万家中小企业。

3.2 标杆企业应用案例

案例1:京东物流“亚洲一号”智能仓——极致自动化的天花板

技术架构:部署超1000台AGV机器人、200台机械臂,实现“货到人”拣选。机器人调度系统基于强化学习算法,实时优化路径,设备利用率提升30%。

运营指标:日处理订单峰值超150万单,拣货准确率99.99%,人均效能是传统仓的5倍。

成本结构:自动化投入导致初期资本支出增加40,但运营3年后,单均成本下降28,ROI周期为4.2年。

复制性挑战:机器人集群对算法、WMS系统要求极高,中小企业难以复制,京东转向“技术输出”模式,为良品铺子、蜜雪冰城提供智能仓改造服务。

案例2:华为汽车供应链控制塔——从被动响应到主动干预

实施背景:华为汽车BU面临芯片短缺、地缘政治双重压力,供应链中断风险高。

解决方案:构建供应链控制塔,接入Tier1、Tier2级供应商生产、库存、物流数据,实现端到端可视化。AI算法提前14天预警潜在断供风险。

实施效果:关键物料库存周转率提升18%,断供事件减少65%,供应商协同响应时效从7天缩短至48小时。

行业启示:供应链竞争从“企业级”升级到“生态级”,核心企业需带动上下游数字化,构建“链主”地位。

案例3:菜鸟跨境“保税+零售”模式——打破时空边界

创新模式:在海南、杭州等保税区部署“前店后仓”,消费者下单后,商品从保税仓直接发货,清关时效缩短至1.8小时。

技术支持:区块链电子关单、AI智能审单、IoT温度监控三位一体,实现跨境美妆、保健品“当日达”。

商业影响:该模式使跨境电商客单价提升25,退货率下降40,吸引雅诗兰黛、Swisse等品牌入驻。

政策协同:与海关“单一窗口”系统深度对接,实现数据自动核验,人工干预环节减少80。

案例4:顺丰医药冷链——生命供应链的零容错

技术壁垒:专用冷藏车配备双温区、双制冷系统,IoT传感器每30秒上传数据至云端。温度超标自动触发应急预案,备用车辆2小时内到达。

质量认证:通过欧盟GDP、美国FDA双重认证,服务辉瑞新冠疫苗运输,全程温度保持在-70±2℃。

市场壁垒:医药物流市场准入门槛极高,顺丰已建立“资质+技术+网络”三重护城河,新进入者难以撼动。

社会责任:在2025年某省疫苗紧急调配中,顺丰48小时内完成300万剂疫苗跨省运输,温控达标率100。

3.3 技术投入产出分析

企业管理者关注的核心问题是:技术投入能否转化为竞争优势? 2025年行业数据显示:

·投入强度与市占率正相关:头部企业技术投入占比营收>10,其市占率年增速达1520;投入占比<5的中小企业市占率年萎缩35。

·技术回报的“微笑曲线”:自动化仓储、AI预测等“硬技术”投资回报期为35年;区块链溯源、供应链控制塔等“软技术”回报期更短,为13年,因其主要依赖软件而非硬件投入。

·技术边际效应:当数字化渗透率超过60后,继续投入的边际回报率开始递减。企业应聚焦“链主”环节的技术卡位,而非全面铺开。

政策环境与监管趋势:

从宽松发展到安全可控

4.1 国家战略:供应链安全的顶层设计

2025年,供应链政策从“效率优先”转向“安全与效率并重”,形成“1+3+N”政策框架:

“1”个总纲:《供应链安全审查办法》2025年正式实施,对涉及关键基础设施、民生保障、核心技术领域的供应链服务,实施外资持股不超过30%的限制,核心技术自主化成为“红线”。

“3”大支柱:

·“十四五”现代物流发展规划 :国家物流枢纽数量增至120个,推动多式联运占比提升至25%,铁水联运成为长距离运输主力,降低对公路依赖。

·《2030年前碳达峰行动方案》 :要求重点行业建立全生命周期碳足迹数据库,2025年新能源运输车辆采购量同比增长67%,光伏仓库覆盖率提升至29.3%,绿色包装材料渗透率达42.5%。

·《关于推动供应链金融服务实体经济的指导意见》 :鼓励区块链、AI技术在供应链金融应用,要求2025年应收账款融资规模占中小企业融资比重不低于30%。

“N”项细则:包括危化品运输补贴、跨境电商通关便利化、数据跨境流动安全评估等,构建精细化政策矩阵。

4.2 监管趋势:从“事后处罚”到“事前预防”

·数据安全监管:2025年《数据安全法》实施细则明确要求供应链核心企业建立数据分类分级制度。IoT设备采集的物流数据、供应商生产数据被纳入“重要数据”范畴,跨境传输需通过安全评估。华为汽车BU因供应商数据管理不规范被处以2000万元罚款,成为首个典型案例。

·外资准入审查:供应链安全审查覆盖第三方物流、供应链金融、冷链等12个细分领域。某国际物流巨头收购中国冷链企业的交易因“可能影响疫苗配送安全”被否决,传递出监管趋严的明确信号。

·绿色供应链强制披露:沪深交易所要求2025年起,市值超500亿元的企业需披露供应链碳排放数据。宁德时代已建立供应商碳足迹数据库,对不达标供应商实施采购配额限制,倒逼全链条减排。

·反垄断监管:针对平台型企业“二选一”、数据垄断等行为,市场监管总局2025年对某头部平台处以50亿元罚款,要求其开放物流数据接口,保障中小企业公平接入。

4.3 政策影响评估

正面影响:

·技术自主化加速:政策推动下,中储股份、诺力股份等企业的国产化WMS、TMS系统在央企、国企渗透率从2024年12%猛增至2025年68%。

·绿色转型提速:新能源物流车保有量2025年突破100万辆,较2024年增长70%,规模化降低运营成本。

·中小企业融资改善:区块链供应链金融平台服务中小企业数量同比增长45%,平均融资成本下降2.3个百分点。

负面影响:

·合规成本上升:企业需投入营收的0.51%用于供应链安全合规,中小企业压力尤甚。

·全球化布局受阻:外资持股限制影响国际资本进入,部分企业被迫调整VIE架构。

·创新速度放缓:严格的审批流程使新技术试点周期延长30,可能错失市场窗口。

风险挑战与应对策略:

在不确定性中构建韧性

5.1 地缘政治风险:全球供应链的“断链”危机

2025年,地缘政治因素使中欧班列运输成本同比上涨8.7%,红海危机导致海运时效延长1520天。美国《芯片法案》限制下,高端芯片供应链被迫重构。

企业应对实践:

“中国+1”布局:67.5%的受访企业采用“中国+1”策略,在越南、墨西哥建立备用产能。某家电龙头在越南投资10亿元建设空调压缩机工厂,产能占比从0提升至20%,交付周期缩短15天。

近岸外包:部分企业转向“墨西哥制造”,利用美墨加协定(USMCA)关税优势,对美出口成本下降812。

库存缓冲:关键物料安全库存从30天提升至4560天,但导致资金占用增加,考验现金流管理。

风险管理启示:供应链韧性≠低成本,企业需在“效率”与“安全”间重新平衡。建议采用“80%精益+20%冗余”的混合策略,对长尾物料保持精益,对战略物料保持冗余。

5.2 成本压力:通胀与效率的博弈

2025年,供应链面临“三涨一降”成本结构:

人力成本:仓储、配送环节人力成本同比上涨1215%。

能源成本:柴油价格同比上涨9%,新能源电费虽低但车辆折旧高。

合规成本:安全、环保、数据合规成本增加510%。

技术降本:自动化、AI应用使单均运营成本下降820%。

成本优化路径:

网络优化:通过算法重新规划RDC(区域配送中心)布局,某快消品企业从8个RDC优化至5个,库存持有成本下降18%,运输成本下降12%。

模式创新:采用“共享仓”模式,多家企业共租仓库,坪效提升40%,租金成本下降25%。

能源替代:电动物流车TCO(总拥有成本)2025年首次低于燃油车,在城配场景经济性凸显。

5.3 人才短缺:数字供应链的“人”的问题

2025年供应链行业数字人才缺口达50万人,AI工程师、数据分析师、供应链架构师薪资涨幅超30%。传统物流人才因技能不匹配面临淘汰。

人才战略解决方案:

·内部培养:京东物流建立“供应链大学”,每年投入2亿元培训费用,员工AI技能认证率达75%。

·外部引进:顺丰从亚马逊、UPS挖角高端人才,给予股权激励,2025年引进CTO级别高管5名。

·人机协作:将重复性工作(如拣货、盘点)交由机器人,人力聚焦于异常处理、客户服务等高价值环节,人均产值提升60%。

未来展望与战略建议:

企业管理者行动指南

6.1 2026-2030年趋势预判

基于2025年数据,未来五年行业将沿三大方向演进:

方向一:供应链即服务(SCaaS)

头部企业从技术输出转向“能力输出”,提供“仓储+系统+运营”一体化服务

预计到2030年,SCaaS市场规模达1.2万亿元,年增速保持35%以上。

方向二:供应链碳资产化

碳足迹数据成为企业核心资产,可用于绿色金融、ESG评级、碳交易。

2026年欧盟碳边境税(CBAM)实施,供应链碳管理能力决定出口竞争力。

方向三:AI原生的自主供应链

生成式AI与强化学习结合,实现供应链“自决策、自优化、自修复”。

2030年,AI将处理80%的常规供应链决策,人类聚焦战略与危机管理。

6.2 企业管理者七大行动建议

建议1:将供应链战略升级至董事会层面

供应链不再是COO的职责,而是CEO的核心议题。建议企业:

设立首席供应链官(CSCO),直接向CEO汇报。

董事会每季度审议供应链韧性报告,将供应链KPI纳入高管考核(权重不低于20%)。

建议2:实施“数字孪生”计划,构建虚拟决策能力

投资构建供应链数字孪生系统,实现“先模拟,再执行”:

·投入预算:建议将年度IT预算的30%投入数字孪生,约5002000万元(按企业规模)。

·实施路径:从单一工厂→区域网络→全球供应链分三步走,每步12个月。

·预期回报:决策失误率降低50%,新品上市周期缩短30%。

建议3:重构供应商网络,从“成本优先”到“韧性优先”

·战略供应商:从5%提升至15%,建立联合研发、数据共享的深度协作。

·地域多元化:每个关键物料至少布局2个地理区域的供应商,避免单点风险。

·动态评估:从年度评估改为季度评估,引入“地缘政治风险指数”、“碳排放强度”等新指标。

建议4:拥抱“中国+1”,但要“精准+”而非“盲目+”

·选择标准:+1国家应具备政治稳定、劳动力充足、贸易协定优惠三大条件,越南(人口9800万,CPTPP成员)、墨西哥(USMCA成员)符合标准。

·产能配置:+1国家产能不宜超过30%,避免过度依赖。某电子企业越南产能占比达40%,2025年越南电力短缺导致停产,损失2亿元。

·组织保障:在+1国家设立本地供应链团队,避免“远程管理”失效。

建议5:绿色供应链从“成本”变“竞争力”

·短期行动:2025-2026年,完成供应链碳足迹盘查,识别减排热点。

·中期目标:2027-2028年,新能源车辆占比提升至50%,绿色包装材料渗透率达100%。

·长期价值:2029-2030年,建立碳资产管理体系,参与碳交易,将绿色溢价转化为利润。

·资金来源:申请央行碳减排支持工具,利率低至1.75%,可覆盖70%的绿色投资。

建议6:打造“供应链人才飞轮”

·引进:年薪50-100万元引进AI供应链专家,给予股权激励。

·培养:与高校共建“智能供应链”专业,定向培养。

·保留:建立“供应链专家”职业发展通道,顶级专家可享副总裁级待遇。

·人机协作:投资自动化释放人力,让员工从事更有价值的工作,降低流失率。

建议7:构建供应链“反脆弱”能力

借鉴塔勒布理论,在供应链中植入“反脆弱”机制:

·压力测试:每季度模拟极端事件(如港口封锁、供应商破产、网络攻击),检验应急预案。

·冗余设计:保持10-15%的柔性产能,平时用于小批量订单,危机时快速切换。

·快速迭代:采用“敏捷供应链”方法,每两周评估一次需求计划,快速调整。

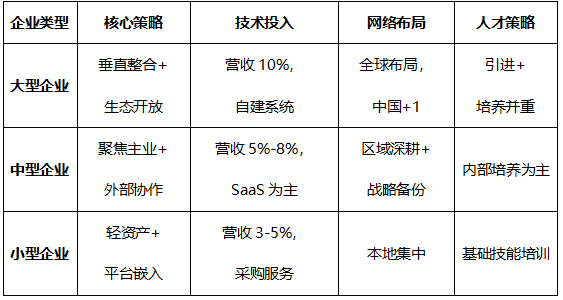

6.3 不同规模企业的差异化策略

6.4 投资者视角:供应链行业的资本机遇

2025年供应链行业投资热点集中在:

·智能仓储:市场规模1.2万亿元,AGV、立体仓库、分拣机器人赛道融资活跃,平均估值倍数(P/S)达8-10倍。

·跨境供应链:增速21.4%,海外仓、国际货代数字化平台受资本追捧,SHEIN供应链部门估值超100亿美元。

·供应链金融科技:区块链技术应用规模4.3万亿元,但企业集中度低,并购机会多,PE基金积极布局。

·估值逻辑转变:投资者从看重“规模”转向看重“技术密度”和“客户黏性”。拥有专利数量、客户留存率>90%、SaaS收入占比>30%的企业可获得估值溢价。

结语:

供应链的战略升级时代

2025年的中国供应链行业,正站在数字化、全球化、绿色化三大浪潮的交汇点。对于企业管理者而言,这既是挑战,更是十年一遇的战略机遇。供应链能力将不再仅仅是企业的“成本中心”或“运营支撑”,而是决定企业能走多远、走多稳的核心战略资产。

核心决策点在于三个转变:

·从“效率思维”到“韧性思维”:接受适度成本上升,换取供应链的抗风险能力。

·从“内部优化”到“生态协同”:与供应商、客户、科技公司共建数字供应链生态。

·从“被动响应”到“主动塑造”:通过技术投入、网络布局、人才储备,主动定义行业规则。

作者更多文章推荐