周末研读2025年收藏的数十篇商业长文后,聊聊过去一年意想不到的变化和趋势

关于2025年的中国商业叙事,很多人都觉得过去的2025年简直是一团乱麻:

外卖平台日单破2亿却集体亏损、娃哈哈接班41天崩盘、星巴克被迫卖身、AI公司一边倒闭一边融资上亿……

商业版图上看起来丝毫不相关的各个板块,都在突发上演着各种意想不到的剧烈变动。

关于这些变动,大多数人可以给出的结论就是:大环境越来越难了······

但细细看来,这些看似孤立的“黑天鹅”事件的背后,却正在串联起同一场底层逻辑地震的震中表现:

旧的价值锚定体系正在瓦解,而新的尚未建立。

而当下时刻的这种变动恐怕也并非专家口中所说的经济周期的循环和波动,而是彻底的范式迁移。

今天,我们将结合这一年来收藏并研读的数十篇中国商业主题相关的深度长文,来和大家一起从三个维度好好聊聊这场迁移的本质:

价值锚定权的转移、技术奇点下的生存筛选机制、以及全球化叙事的韧性重构。

实话来说,今天和大家聊的内容和AI技术商业相关度其实不是很高,但还是很想写一写,原因是越来越感觉:

在今天这个超级多变的时代,最大的风险不是失败,而是我们误判了游戏规则。

而越是多变环境下的理性分析和结论,则对于接下来的生活和发展越有借鉴的意义。

一、价值锚定权:

从“流量占有”到“场景定义”

2025年,AI与具身智能进入“去魅期”:

资本不再为PPT买单,市场只奖励能自我造血的解决方案。

这里没有中间地带——要么证明单位经济模型为正,要么消失。

1. AI应用:从“工具思维”到“结果交付”

情感陪伴AI产品Character.ai月活2.33亿,ARPU仅0.72美元,暴露了行业最大幻觉:

用户需要的是情绪出口,而不是AI本身。

快手可灵、MiniMax海螺能实现千万美金ARR,则靠的是三重验证:

出海验证需求真实性(海外用户愿为视频生成付费);

性价比验证技术成熟度(1080P视频生成成本降至$0.02/秒);

垂直场景验证闭环能力(如电商短视频自动生成)。

真正的突破来自“极致上下文”——他们不做通用Agent,而是直接交付“营销成片”。

其核心逻辑是:

用户不关心AI多聪明,只关心能否省下外包费用。

这印证了技术商业化的第一性原理:

价值=(痛点强度×支付意愿)÷实现成本。

任何偏离此公式的创新,终将沦为技术自嗨。

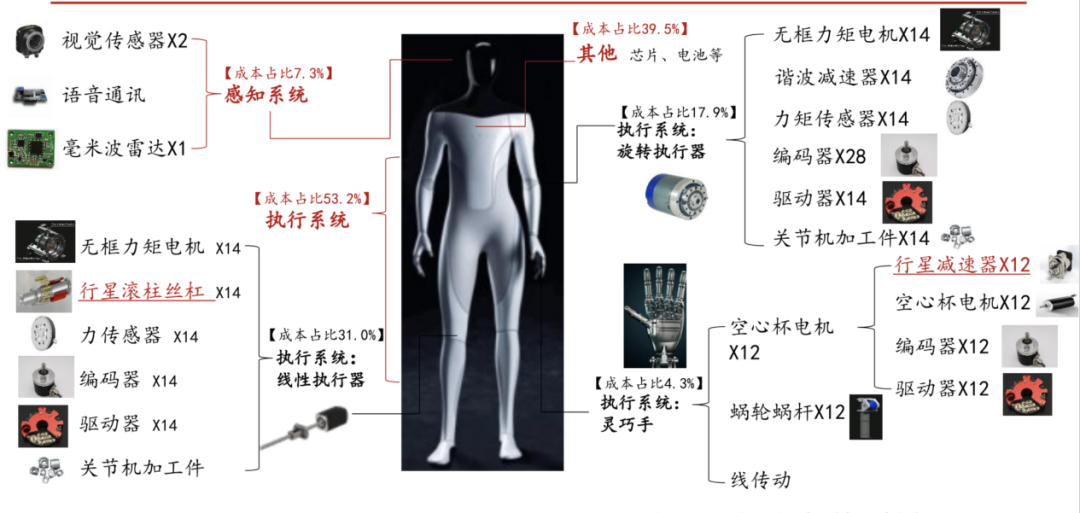

2. 具身智能:万小时数据才是护城河

机器人创业公司森合众筹成功却量产失败,揭示了一个残酷现实:

机器人创业公司森合众筹成功却量产失败,揭示了一个残酷现实:

Demo≠产品,产品≠生意。

工业场景的容错率极低——一个分拣错误可能导致整条产线停摆。

而由小米汽车自动驾驶产品技术负责人刘方创立的具身智能企业阿米奥机器人一直行事低调,其务实路径之所以有效,是因为他们聚焦于可量化的ROI:

1-1.5年回本周期,意味着每台机器人年节省人力成本需超20万元。

其技术壁垒不在硬件,而在“第一视角视频”数据飞轮:

真机运行每增加1小时,算法优化使效率提升0.1%,进而吸引更多客户部署,形成正循环。

这指向具身智能的生存法则:

先成为特定场景的“快学者”,再谈通用智能。

没有万小时真实场景数据,所有“通用”都是空中楼阁!

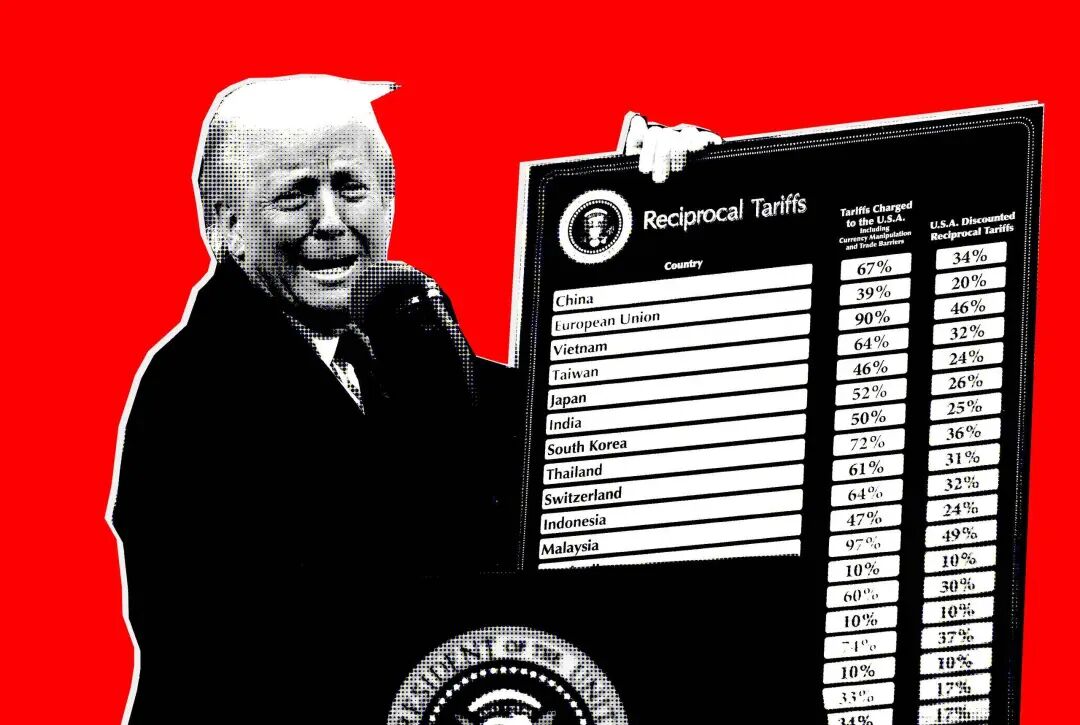

3. 硬件出海:供应链即创新力

大疆、影石、正浩的成功,常被归因于“产品力”。

但深挖一层,你会发现:

他们的创新其实发生在供应链端。

珠三角的“上午设计、下午打样、次日量产”能力,让迭代速度比硅谷快5倍。

当海外对手还在用6个月验证一个结构件时,中国团队已完成三代优化。

这已不是“中国制造”的胜利,而是中国创新方法论的输出:

在细分赛道,用技术门槛+高客单价+快速迭代,建立局部垄断。

Plaud录音笔登上纽约时代广场,不是靠营销,而是因为它解决了欧美创作者“会议转写不准”的真实痛点——而解决方案,源于深圳工程师对语音模型的千次微调。

文中观点仅为作者观点,不代表本平台立场