【2026两会专题报告系列】跨越物理奇点:中国“十五五”具身智能产业全景推演

6567字 | 13分钟阅读

6567字 | 13分钟阅读

2026年是“十五五”规划的开局之年,中国宏观经济正处于从规模扩张向新质生产力驱动的深水区与关键期。面对劳动人口结构性逆转与全球供应链的剧烈重塑,具身智能已彻底脱离单纯的前沿概念,跃升为大国科技博弈与新型工业化的底层战略资产。这绝非一场简单的自动化工具迭代,而是中国乃至全球制造业从“人口红利”向“算力与机器红利”转移的终极战役,为具备高维战略视野的企业与耐心资本打开了深不可测的历史性机遇。

【核心摘要】

1.具身智能在“十五五”规划中被最高层锚定为与量子科技、6G并列的国家级未来产业,是重构中国制造底座与破解老龄化危机的先锋新质生产力。

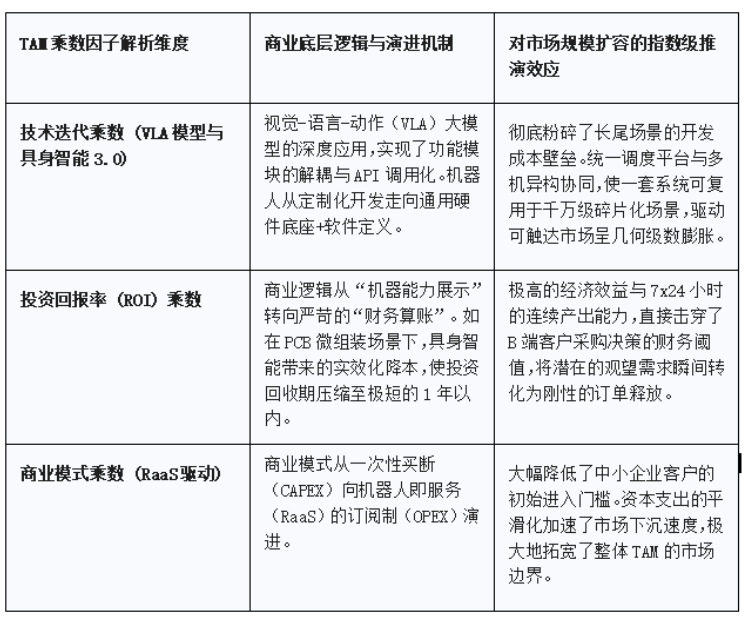

2.商业落地的核心驱动已从“技术秀肌肉”转向极致的系统性投资回报率,算力芯片与VLA多模态大模型的化学反应正无情击穿物理世界自动化作业的经济性临界点。

3.产业链超额利润正沿着“微笑曲线”向两端极限塌缩,掌控高保真物理交互数据栈与核心算力模组的生态主导者握有绝对定价权,而纯硬件组装已无可挽回地滑向低附加值红海。

4.2026年是全行业从“伪需求试错”走向“真场景干活”的生死分水岭。企业必须彻底摒弃硬件资本支出(CAPEX)思维,向“机器人即服务(RaaS)”的运营驱动与微场景数据闭环全面转舵。

核心驱动要素:

“十五五”规划的宏大政策势能,正在以肉眼可见的速度转化为终端市场的巨量采购订单。这一变现逻辑并非空穴来风,而是沿着“顶层设计—基础设施重构—场景强力牵引—规模化商业落地”的路径严密展开。

●宏观势能倾注:人口结构转折倒逼的机器替代狂飙:2026年的宏观人口基本面构成了具身智能爆发的最强底座。“十五五”规划纲要草案明确指出,虽然劳动年龄人口平均受教育年限增加到11.3年,人均预期寿命提高到79.25岁,但这恰恰暴露出传统蓝领劳动力供给的下跌与人口老龄化的加剧。在这一不可逆转的结构性矛盾下,机器替人不再是企业的可选项,而是生死攸关的必选项。政策层面,从2025年首次写入政府工作报告,到2026年两会明确提出培育发展未来能源、量子科技、具身智能、脑机接口、6G等未来产业,“十五五”规划更是将具身智能推向了国家战略核心。北京等地已率先形成“2+N”未来产业空间布局,其中经开区明确提出到2027年底形成万台级具身智能机器人量产规模。这种自上而下的国家意志与地方产业集群的强力对撞,为企业抹平了极高的早期试错成本与沉没成本。

●技术底座跃迁:大算力与多模态模型融合的破壁效应:“人工智能+”行动在2026年全面迈入深水区,其核心特征是从数字世界的生成式AI,向物理世界的具身智能强力延伸。技术跃迁的核心逻辑在于大算力芯片与端侧模型的协同突破。具身智能的“大脑”(通用认知模型)、“小脑”(运动控制模型)与本体硬件正经历跳跃式进化。大算力芯片不仅负责高精度环境感知,还能对海量多模态数据进行实时处理与思考,进而通过运控系统直接干预物理世界。这种“感知-决策-执行”的闭环,在国投智能部署于大型火力发电厂的夜间巡检机器人,以及赋能公安警务的“慧眼”AI智能眼镜上得到了完美印证。软硬一体化的工程化验证,彻底打破了传统工业机器人只能执行预设脚本的桎梏,赋予了设备真正的“自主泛化”能力。

●市场容量裂变:中国具身智能市场正经历典型的指数级扩张。根据国际权威机构IDC及相关市场监测模型推演,中国具身智能机器人应用市场已完成从“技术突破”到“价值落地”的关键跨越,2025年用户支出规模约14亿美元,预计到2030年将以惊人的94%年均复合增长率(CAGR)飙升至770亿美元(约合人民币7700亿元)。这一市场的裂变式爆发,并非简单的线性延伸,而是由三大核心乘数因子共同驱动的结果。

产业链格局拆解:

在全球产业协同与内卷并存的今天,具身智能产业链的利润分布呈现出极其陡峭的“微笑曲线”。运用波特五力模型进行深度透视,可以清晰界定产业链上下游的议价权边界,并精准标定未来能够攫取超额利润的高价值节点。

●上游(供给与壁垒):拥有算力霸权与核心运控模组的企业有绝对定价权:微笑曲线的左侧制高点,被掌握底层算力芯片、大语言/视觉模型(大脑)以及高精度传感器(神经末梢)的头部玩家牢牢占据。该环节的技术壁垒极高,研发周期长,新进入者威胁微乎其微,且替代品极少,因此对中下游享有绝对的议价权。以AI芯片为例,寒武纪在2025年实现了高达453.21%的营收暴涨,净利润突破20.59亿元;摩尔线程营收激增243.37%。而在感知层,高精度的彩色立体视觉系统不仅需要捕捉信息,更要求具备理解与自我学习能力,是实现人形机器人自主操作的绝对核心。这些掌握关键核心技术攻关的企业,构筑了具身智能生态中最坚不可摧的底层护城河。

●中游(制造与集成):大湾区硬件生态内卷与组装溢价的消亡:微笑曲线的底部,是深陷红海博弈的本体制造与硬件组装环节。中国尤其是粤港澳大湾区,拥有全球最密集、最完善的电子制造生态。这种“上下楼就是上下游”的极致产业协同,让电路板的研发迭代周期压缩至惊人的一两周。随之而来的是核心零部件成本的大幅跳水:关节电机从2018年的五六万元暴跌至五六百元,高精度触觉传感器从十万元级下探至千元甚至百元级。然而,强大的供应链红利是一把双刃剑。极低的制造门槛导致同质化竞争惨烈,买方(下游集成商与客户)的议价能力极强。中游企业若仅仅扮演“皮包骨”的纯硬件代工厂,无法将硬件参数与专有控制算法深度融合,其微薄的毛利空间将被彻底压榨殆尽,组装环节的硬件溢价正加速消亡。

●下游(应用与变现):数据反哺闭环与场景运营的超额红利:微笑曲线的右侧,是直面广袤实体经济、创造最终商业价值的场景应用与运营端。在这一环节,买方的转换成本较高,而供应商的议价能力取决于其能否提供端到端的系统性解决方案。目前,包括生产物流、仓储、科研教育以及无人药店等B端痛点场景已率先跑通闭环。例如,银河通用Galbot G1在北京无人药店的自主上岗,优必选Walker S2在汽车智能制造产线的量产交付。下游的核心竞争力不再是机器人的硬件参数,而是基于“人机协同”的场景调度能力。更重要的是,在实际运营中,服务商能够7x24小时不间断地收集高保真物理世界交互数据。这些数据反向输送给上游模型进行训练,形成了“应用落地-数据闭环-模型进化-壁垒加深”的神奇飞轮效应。

●破局点:未来三年数据栈与工规级感知底座的战略狙击:横跨五力模型与微笑曲线的分析表明,未来三年最值得战略资本重金投入的“卡脖子”高溢价节点,聚焦于“工规级高保真物理交互数据栈”与“软硬解耦的智能感知底座”。高保真物理交互数据稀缺、硬件接口和安全性能标准缺失,是当前制约规模化发展的最大瓶颈,谁能率先构建国家级或行业级的具身智能数据专项,掌握复杂物理环境下的多模态理解与反馈数据,谁就能扼住通用具身智能进化的咽喉,在万亿产业链中享有不可撼动的定价权。

商业化死亡谷与风险排查:伪需求剥离与落地盲区扫描

2026年是具身智能产业残酷的洗牌之年。行业正面临从“实验室技术尝鲜”向“规模化商业变现”的惊险跳跃。资本市场的耐心正在耗尽,唯有正视并跨越“商业化死亡谷”,才能避免成为技术泡沫的殉道者。

●商业化卡点:从PPT演示到真能作业的残酷鸿沟:当前大量具身智能项目陷入了“演示视频极其惊艳,真实车间瞬间瘫痪”的窘境。制约其规模化盈利的核心痛点在于泛化能力的严重缺失与成本失控。 首先是“Sim2Real”(仿真到现实)的鸿沟。机器人在受控的实验室或舞台上可以完美翻跟头,但在高度复杂的工业或养老护理场景中(如光线变化、人员走动干扰、非标物料抓取),其自主认知、任务拆解与即时纠错能力面临极其严峻的考验。许多标榜“人工智能”的设备,在实际作业中依然严重依赖后台人工“遥操”,沦为昂贵的遥控玩具。 其次是极致成本与可靠性的生死线。业界专家指出,要让具身智能作为日用品真正走向千万家庭与商业服务场景,整机成本必须压降至12万元人民币以内。在要求如此严苛的BOM(物料清单)成本限制下,还要配置高精度的彩色立体视觉系统、大算力芯片以及数十个自由度的灵巧手,这对整机厂商的工程化能力和供应链极限挤压能力提出了非人般的挑战。无法在“成本-性能-稳定性”之间找到PMF(产品市场契合点)的企业,将迅速被市场淘汰。

●政策与风险分析:伦理冲击、数据合规与安全防线的暗礁:在技术狂奔的背后,隐蔽的政策风险盲区往往是给企业带来毁灭性打击的暗礁。第一是劳动替代引发的社会阵痛与伦理风险。随着“721”模式(70%传统工业机器人、20%人形机器人、10%人力)在未来工厂的逐步推行,低技能蓝领的结构性失业将成为敏感的宏观社会问题。企业在推行大规模“机器换人”战略时,若忽视人机协同生态建设与员工技能重塑,极易触碰政策底线,引发劳动关系动荡。 第二是数据安全与隐私合规陷阱。具身智能作为移动的“超级传感器”,在巡检、导览或家庭服务中,将不可避免地持续采集海量高清视觉数据、空间测绘地图及个人生物特征。在国家对网络安全与数据治理日益趋严的背景下,尤其是国投智能在公安、应急等特殊场景的规模化应用,设备终端的算力安全、数据本地化脱敏、以及跨境数据流动的合规性,必须被置于企业风控的最高优先级。一旦发生工业机密泄露或大规模隐私侵权,企业将面临灾难性的合规制裁。

未来战略推演与突围指南:重构企业增长底层的CEO手册

在“十五五”规划构建的现代化产业体系蓝图中,具身智能的技术红利期窗口极为短暂。顶尖科技服务提供商与传统企业的界限将彻底模糊。Agentic AI(代理型AI)将在未来五年为科技服务市场释放高达2000亿美元的净新增需求。企业高管必须以“终局思维”来倒推当下的战略行动。

●演进路线推演:从单点验证到云端寡头垄断的生命周期预判:具身智能产业生命周期的演进节奏将远超过往任何一次硬件革命。2026年是“商业化闭环初步形成”的元年,竞争焦点在于验证单点场景的经济可行性;2027至2028年,随着工规级标准体系的建立 与成本红线的跨越,行业将进入产能拉坡与规模化渗透的放量期;到2030年,市场规模触达770亿美元量级时,底层大模型与高端算力将被少数几个云端巨头垄断,终端硬件将完全解耦并商品化,市场将彻底完成寡头清场与生态整合。

●行动指南:重仓RaaS业务闭环,以数据资产反噬硬件微利:

战略决策者必须深刻意识到,未来赚取的绝不是卖机器的“辛苦钱”,而是数据与服务的“超额复利”。企业应坚决剥离低效的传统硬件制造资产,全面拥抱RaaS(机器人即服务)商业模式。将高达数十万的单机CAPEX(资本支出)转化为每月可负担的OPEX(运营支出),不仅能彻底打消客户的初始采购顾虑,更能通过7x24小时的真实作业场景,免费“雇佣”物理世界为你跑通极端工况。积累下的高保真操作数据与场景Know-How,将是抵御任何硬件价格战的终极护城河。

●行动指南:奉行“微场景爆破”法则,用极致ROI撕开商业切口:千万不要在第一天就妄图造出一个“全知全能”的通用人形机器人。战略资源必须像锥子一样,极度聚焦于痛点最深、人力最贵、环境最恶劣的垂直微场景。例如,深挖大型火力发电厂的高温夜间巡检 、高频次医疗器械递送或是毫厘不差的PCB微组装。在这些细分领域,通过结构化布置模式(定位+任务+逻辑),向客户清晰展示低于12个月的投资回收期(ROI)。用实打实的财务账本取代酷炫的技术参数,用单点场景的绝对统治力,逐步向相邻市场降维扩张。

●行动指南:确立“CEO即首席AI官”的一号位工程,深度绑定自主安全生态:近四分之三的CEO已成为企业AI战略的核心决策者,如果AI投资无法产生实质ROI,企业的竞争力可能严重受损。具身智能转型绝非单纯的IT升级,而是深刻触及企业战略、运营架构与人才体系的根本重塑。企业必须确立CEO作为转型“一号位”,在内部推动跨部门的组织重构与员工AI技能升级(Upskilling)。对外,在“十五五”规划强调用足大国优势、防范系统性风险的宏观定调下,企业供应链必须深度绑定国产大算力芯片企业及自主操作系统平台。在核心技术自主可控的底线要求前,建立安全、可信的人机协同体系,不仅是顺应国家意志的合规要求,更是企业在全球产业链重构中立于不败之地的基石。

声明:本报告观看者若使用本报告所载信息有可能会因缺乏对完整报告的了解或缺乏相关解读对资料中的假设等内容产生理解上的歧义。本报告所载信息与观点不构成任何投资建议,北大纵横对所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,对依据或使用本报告所载资料产生的任何后果,北大纵横及北大纵横宏观经济研究院或关联人员均不承担任何形式的责任。

作者更多文章推荐

破局与重塑:2025年中国经济全景复盘与2026年企业战略突围报告

极地冰盖下的三重博弈,2026年格陵兰危机深度地缘经济分析与企业战略指引

“产能出海”已死?迎战特朗普2.0,中国企业必须看懂这些生死信号

从“对话”到“执行”:AI Agent 如何激活企业沉睡的数字化资产?

【重磅深度】权力游戏2026:当凯文·沃什掌舵美联储,华尔街正在豪赌一场什么样的新游戏?

决胜2026:解码中共中央政治局第二十四次集体学习与未来产业的“中国方案”

【政策解读】:解析国办发〔2026〕2号文——《加快培育服务消费新增长点工作方案》

2026年中央一号文件深度解读:告别“过渡期”,农业新质生产力的十五五“超级周期”

【全国两会预热】31省份GDP目标公布!预计2026年全国GDP增长……

HR 进化论:迈向“半人马”组织 (The Centaur Organization)

【案例·精解】蓝海战略:看任天堂如何通过“战略性放弃”与“价值重塑”让竞争变得毫无意义

【新闻·新知】埃隆·马斯克的“天网”:深度拆解 SpaceX 并购 xAI 背后的硬核逻辑

【国资监管系列专题篇1】新一轮国企改革深化提升行动下,“穿透式监管”的战略锚点与核心内涵

【国资监管系列专题篇3】打破“看得见、管不住”的层级迷局:当前国企监管的典型痛点与成因溯源

权责重构:从新《公司法》到2025《上市公司治理准则》修订看穿透式监管的法理逻辑

【国资监管系列专题篇4】:形神兼备:集团总部与子企业穿透式监管的组织架构与权责清单设计

【国资监管系列专题篇5】:从切片到全景:嵌入业务全生命周期的穿透式监管流程再造

【国资监管系列专题篇6】:精准拆弹:资金、投资、采购等高风险领域的穿透监管实务指南

【国资监管系列专题篇7】:数据重塑监管:智能化穿透式监管系统的顶层设计与演进路线

【国资监管系列专题最终篇】:探索具有国资特色的穿透式监管新生态

【案例·精解】巨象起舞:基于动态能力理论视角的微软云转型研究

银盐帝国的黄昏与黎明:以富士与柯达为例,理解企业核心竞争力的底层逻辑!

彼得原理(The Peter Principle)——组织层级中的“不胜任陷阱”与系统性失效剖析

【2026两会专题报告系列】从2026年政府工作报告看国家下着怎样一盘宏观大棋?

【2026两会专题报告系列】从两会看十五五的政策重点与行业风口

【2026两会专题报告系列】国家“十五五”规划开局之年重点赛道深度洞察:铸基大国制造,工业母机产业赛道深度洞察

【2026两会专题报告系列】国家级“新兴支柱”:中国低空经济产业全景破局

【2026两会专题报告系列】中国银发经济的产业跃迁——“十五五”开局之年的价值链重塑、杠杆迁移与破局之道

”查看所有原创作者 ↓↓↓