【2026两会专题报告系列】宏图起笔破量域,深链狙击定乾坤:量子科技产业突围

8680字 | 18分钟阅读

8680字 | 18分钟阅读

量子科技正处于从底层物理学突破向产业化落地的历史性拐点,作为国家“十五五”规划中具有全局性、前瞻性的战略高地,其不仅是重塑大国科技博弈格局的国之重器,更是引发千行百业底层逻辑范式跃迁的核心引擎。

【核心摘要】

1.量子科技位列国家“十五五”规划前瞻布局的未来产业之一,肩负构筑国民经济新支柱与重塑全球底层算力霸权的宏大战略使命。

2.政策红利正通过“梯次布局”与“场景应用创新统筹机制”,叠加国家级科技金融的强力注入,深度转化为金融、生物制药等高净值行业的真实商业订单。

3.产业链的超额利润与绝对定价权高度集中于以稀释制冷机、氦-3同位素提纯为代表的上游硬科技壁垒,以及下游“量子+AI”生态赋能节点,呈现极度陡峭的“微笑曲线”。

4.企业与资本需彻底摒弃短期套利思维,战略性投资上游“卡脖子”环节,或深耕特定垂直场景的精密测量变现,以“高壁垒、长周期”的耐心资本策略穿越技术商业化死亡谷。

核心驱动要素:

穿透产业周期的表象,量子科技在2026年这一“十五五”规划开局之年的全面爆发,绝非单一的技术突进,而是宏观政策导向、巨量资本共振与产业升级倒逼共同作用的必然结果。宏观政策红利的传导路径已经从前期粗放的科研院所经费补贴,精准切入到以真实应用场景和核心供应链绝对本土化为导向的商业变现通道,构建了从底层研发到商业落地的完整闭环。

政策与经济要素是当前驱动量子科技产业跨越式发展的最强引擎。国家发展改革委在“十五五”规划《纲要(草案)》中,对培育壮大新兴产业和未来产业进行了专门部署,并创造性地提出了“梯次布局”的战略顶层设计。这一布局将产业发展划分为三个具有时间纵深的序列:立足当前抓好新一代信息技术与新能源;面向中期打造集成电路与生物医药等新兴支柱;而着眼长远,则将量子科技、脑机接口与具身智能并列,作为前瞻布局的未来产业,旨在培育“明天”的战略性新兴产业和“后天”的国民经济支柱产业。这种将其锚定为“后天支柱”的定位,赋予了量子科技极高的国家安全与经济发展双重权重,意味着围绕该领域的资源配置将享有跨越短期经济波动的特权。为了支撑这一梯次布局,国家正加速厚植产业生态,明确提出建立未来产业投入增长机制和风险分担机制,完善资本“投早、投小、投长期、投硬科技”的支持政策,从而在制度层面为量子科技漫长的研发周期解除了后顾之忧。

政策红利转化为企业账面利润的核心机制,在于“场景驱动”与“体制统筹”。正如我们在解读“十五五”规划时所指出的,破解应用场景牵引产业发展新赛道的制度障碍,必须建设场景应用创新统筹推进机制。场景一头连着前沿技术研发,另一头连着广阔的市场变现。各地政府(如江西省)正围绕电子信息、新材料、新能源等特色优势产业集群,探索建设若干个应用场景创新试验区,集中打造新技术、新产品、新模式应用验证的首选载体。这意味着,能够率先将量子技术(特别是量子精密测量与量子计算优化算法)与传统千亿级产业集群的数字化转型需求相对接的企业,将直接承接由地方政府和大型国企释放的巨额订单溢价。至2025年,中国量子计算行业规模已达115.6亿元人民币(约合16.1亿美元),年复合增长率稳定维持在30%以上,行业内企业数量在一年内激增近40%,达到了153家,这充分印证了政策势能正在以前所未有的速度向商业动能转化。此外,中国不仅运营着世界最长的量子通信骨干网——全长超万公里的“京沪干线”及16个城市城域网,还拥有全球唯一在轨运行的量子通信卫星“墨子号”,为后续的产业化应用奠定了无可比拟的基础设施底座。

从TAM(Total Addressable Market,总潜在可用市场)推演逻辑来看,评估量子科技的市场容量,绝不能仅局限于量子计算机硬件设备的直接销售总额,必须引入“算力溢价”与“行业赋能”的双重乘数因子。基于市场调研显示,尽管近年来整体科技投资下降了50%,但量子计算在2023年依然逆势吸引了12亿美元的风险投资,全球政府在未来三到五年内的公共部门支持预计将超过100亿美元。更关键的是,量子计算将在全球创造4500亿至8500亿美元的经济价值,并在2040年支撑起一个规模达900亿至1700亿美元的软硬件供应商市场。而知名机构Omdia与IQM联合发布的《量子行业现状报告》则预测,随着商业部署的加速,全球量子计算市场在2032年突破220亿美元的规模。

以生物制药行业为例,当前单个新分子实体(NME)从药物发现到上市的总研发投入高达15亿至35亿美元,且随着临床门槛提高,研发周期持续延长。到2030年,前15大制药公司的年研发支出预计将达到180亿美元,同时面临超2000亿美元营收的产品专利保护到期风险。在此背景下,量子计算若能将研发周期缩短20%,其创造的乘数不仅包含直接节省的数亿美元沉没成本,更包含抢占First-in-Class(首创药物)市场所带来的巨额垄断利润。正是这种跨越经典计算物理极限、重塑行业成本结构的指数级价值创造潜力,构成了量子科技市场规模呈几何级数扩张的最核心驱动力。

产业链格局拆解:

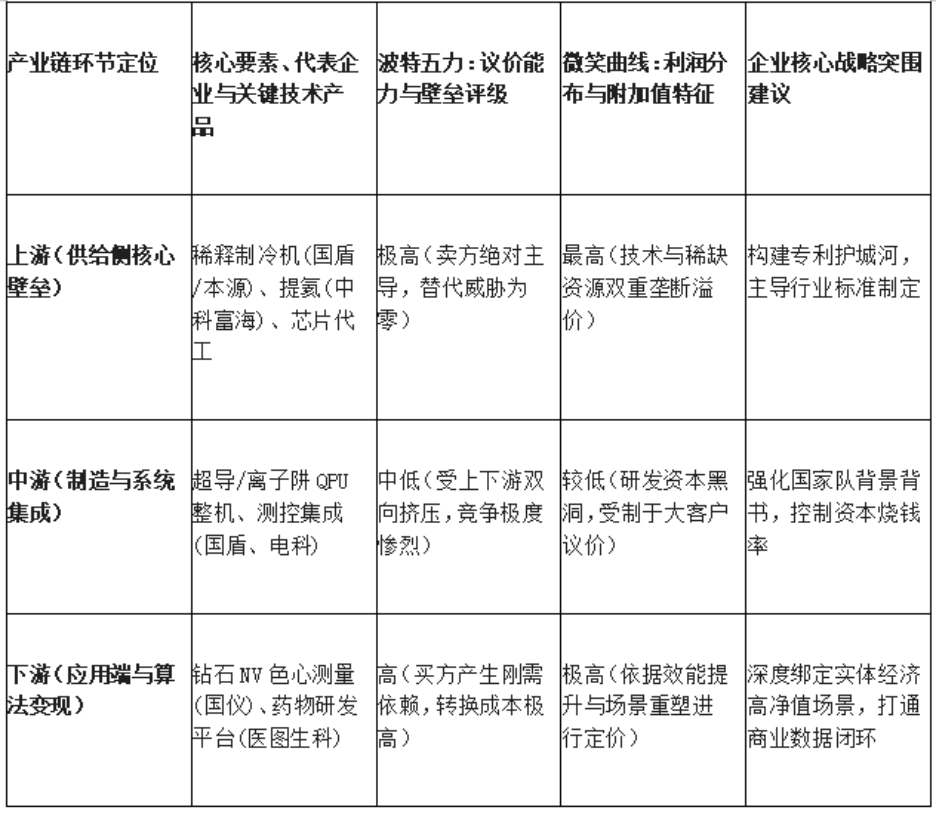

量子科技产业绝非利益均沾的平地,而是一座壁垒森严、极度分化的险峰。产业链的最高附加值与绝对定价权高度收敛于曲线两端的底层硬科技供给与终端场景生态赋能,而中游的硬件组装与系统集成环节,则正面临着日益严酷的红海厮杀与利润挤压。

微笑曲线的左端,即产业链上游,聚焦于核心器件、稀缺基础材料与极寒环境控制基础设施,构成了坚不可摧的供给壁垒。在这一环节,供应商拥有绝对的议价能力,其产品不仅是量子计算机运行的物理前提,更是大国科技博弈中被频繁实施出口管制的“卡脖子”节点。稀释制冷机便是这一高地的典型代表。作为构建超导量子计算机的心脏,稀释制冷机必须为量子芯片提供接近绝对零度(-273.15℃)的极端超低温环境,以维持量子态的相干性。长久以来,该设备的全球市场被极少数国际厂商牢牢垄断并对我国实施严格的出口限制,导致国内企业陷入“无米之炊”的绝境。然而,技术封锁倒逼了本土供应链的浴火重生。安徽省量子信息工程技术研究中心与科大国盾量子联合发布的国产稀释制冷机ez-Q Fridge,不仅成为国内首款可商用、可量产的设备,其实际运行指标更达到了同类产品的国际主流水平,实现了长时间连续稳定运行,确保同样的量子芯片在国产环境下发挥出与使用国际设备一致的能力。在冷量这一更为关键的衡量指标上,本源量子的SL400设备可在-273.05℃极低温时提供400微瓦冷量,而其升级版SL1000在相同条件下冷量飙升至1000微瓦,被业内形象地比喻为“空调由1.5匹升级至大3匹”。这种精密环境保障设备的突破,不仅填补了国内空白,更让掌握此项技术的企业在产业链中攫取了极高的溢价。

与制冷机同等重要的上游战略资源是氦-3同位素,它是实现极低温制冷不可或缺的工质。随着半导体与量子产业的爆发,中国已成为全球主要的氦气消费国,需求量占全球14%且持续攀升。然而,我国此前氦气对外依存度高达95%,面临极大的断供风险。为打破资源扼流,国内企业展开了深度技术攻坚。中科富海依托中国科学院理化所的大型低温核心技术,首次跑通了适合我国国情的商业化提氦路线,开发多套LNG-BOG低温提氦装置,成功将我国氦气对外依存度降至85%左右,自给率提升至约15%。同时,宁夏氦能科技有限公司投资的氦气项目正处于一期攻坚阶段,计划建成1000吨/年高纯氦气液化产能,并自主研发深低温全自动压缩透平膨胀机,形成成套液化技术。这些掌握了高纯度光学材料、低噪声激光器、微波同轴线缆以及氦气提纯技术的上游企业,构成了整个量子产业链的基石,享受着高技术壁垒带来的丰厚利润,其替代威胁几乎为零。

滑向微笑曲线的底部,中游环节涵盖了量子处理器单元(QPU)制造、硬件系统集成与基础软件开发。这一领域虽然吸引了最多的媒体聚光灯和风投资本,但在商业逻辑上却是一个吞噬资金的黑洞,面临着极强的内部竞争威胁与双向利润挤压。目前,全球量子计算技术路线呈现出百家争鸣的多元化态势,超导量子、离子阱、硅基自旋、中性原子、光量子等路线并行发展,终极技术标准悬而未决。例如,美国DARPA的QBI(量子基准倡议)项目在2024年选出的近20家企业中,就包含了研发超导猫量子比特的Alice & Bob、研发中性原子的Atom Computing、以及聚焦硅基CMOS自旋量子的Diraq等。在中国市场,量子精密测量及计算中游企业已形成泾渭分明的梯队格局:以国盾量子、国仪量子、中国电科集团为代表的第一梯队,凭借完整的量子传感器、量子雷达等产品线和多项核心专利,在国内外市场实现规模化销售,并深度绑定国家军工/航天项目;天奥电子、西部超导等构成第二梯队,在时间频率等细分领域占据一席之地;昕磁科技、赋同量子等第三梯队则试图从特定技术壁垒中突围。然而,中游企业处于极其被动的夹击状态。向上,他们必须承受垄断型上游供应商(如高性能激光器、制冷机制造商)的高昂报价;向下,他们面对的买方(主要为军工单位、国家级科研院所和大型央企)拥有极强的集中议价能力。买方凭借庞大的采购规模和严苛的定制化性能要求,不断压低设备采购单价,使得中游硬件集成的利润空间被极度压缩,陷入只能依赖政府项目输血、难以实现自我造血的流血角斗之中。

攀升至微笑曲线的右端,下游应用与变现环节展现出广阔的蓝海溢价。这里的核心竞争力在于降维打击式的算法转化与实体经济生态的深度融合,替代威胁在此处微乎其微,因为量子技术在特定物理探测与超复杂计算中的优势是经典体系无法比拟的。在量子精密测量领域,技术已步入“离产业最近”的变现前夜。该技术利用量子特性(能级跃迁、相干叠加、量子纠缠),在测量精度、灵敏度上突破了经典极限。以国仪量子为代表的企业,利用钻石NV(氮-空位)色心技术,能够在室温大气乃至极端环境下实现单分子级别的磁共振探测,矢量磁场灵敏度达到亚pT级别。这种技术被直接转化为工业界的高净值解决方案,广泛应用于新能源动力电池的无损检测、集成电路的纳米级缺陷筛查以及生命科学的原位观测,创造了极高的商业投资回报率(ROI),使得企业能够根据所创造的商业价值而非硬件制造成本进行高溢价定价。

在量子计算的下游应用中,“量子+生物制药”更是展现出颠覆性的商业潜力。面对经典AI在新药研发中由于实验数据稀缺导致的“冷启动”和预测失真问题,量子计算作为“第一性原理数据生成器”,能够精确求解分子-靶点相互作用能,计算高精度靶点表面静电势(ESP),为AI模型提供“黄金标签”。例如,医图生科的“Quantum-AIDD”框架成功实现了从“数据驱动”向“物理驱动”的范式跃迁,其打造的QureGenAl平台正推动新药研究从概率性试错向理性确定设计跨越,目前已布局针对脱发全新靶点、泛KRAS抑制剂等9条FIC(同类首创)在研管线。这种将底层算力直接转化为高壁垒生物资产的商业模式,精准截留了产业链中最丰厚的利润附加值。

未来五年内,战略破局节点已十分清晰。其一,是位于产业链极左侧的“绝对卡脖子”节点——极低温制冷系统(稀释制冷机关键部件)、核心测控电子仪器及同位素高纯度提纯技术。无论中游哪一条量子物理路线最终胜出,这些底层基础设施都是无法绕开的刚需底座,具备极强的抗技术迭代风险能力。其二,是位于产业链极右侧的“高溢价”节点——掌握特定高净值行业(如医药分子模拟、金融高频衍生品定价)核心算法的量子软件层与SaaS平台。避开中游过早的整机技术路线豪赌与重资产红海消耗,一头扎入壁垒最深的硬科技供给,或一头跃入离变现最近的场景应用,是跨越产业初期的唯一高胜率法则。

商业化死亡谷与风险排查

尽管产业宏图波澜壮阔,但不可否认的是,量子科技当前正处于充满迷雾与泡沫的“技术幻灭期”边缘。当前行业的最大隐患在于技术承诺与短期商业回报之间的巨大错配,若无法清醒认知并跨越这道“商业化死亡谷”,盲目扩张的企业将不可避免地面临资金链断裂的现实威胁。

制约量子计算规模化盈利的最核心商业化卡点,在于底层物理规律带来的“容错率鸿沟”与软件生态的极度碎片化。当前,整个行业处于NISQ(含噪声中等规模量子)时代,量子态的极度脆弱性是所有研发人员的梦魇。微小的环境噪声、热涨落甚至电磁干扰,都会导致量子退相干(Decoherence),使得计算系统错误率居高不下。这意味着,物理量子比特(Physical Qubits)数量的简单线性堆叠,并不能带来等比例的算力质变。从百万级“物理比特”向数百个真正可用的“逻辑比特”的跨越,是行业公认的生死考验。IBM在2024年发表的论文中明确指出,实现容错量子计算(FTQC)必须建立极其复杂的纠错解码器,并依赖基于二元自行车码(bivariate bicycle codes)的模块化架构。在物理瓶颈之外,软件生态的割裂正在严重迟滞商业落地进程。IQM发布的量子状态报告一针见血地指出,当今阻碍量子技术采用的最关键因素除了顶尖人才匮乏,就是软件开发工具包(SDK)的碎片化。各大硬件厂商各自为战,构建封闭的软件生态“围墙花园”,导致下游企业客户在多供应商环境下的程序可移植性极差,试错成本被无限放大。75%的受访企业认为,定义正确的应用场景才是决定技术采用的最关键因素,如果无法将机器代码转化为解决现实业务痛点的API接口,硬件的狂飙将失去商业意义。

与此同时,在政策与市场交织的风险盲区中,潜伏着经典算力反扑的“伪需求”陷阱与地缘政治脱钩的阴霾。市场调研显示,企业在解决路由运输和物流优化等复杂网络问题时,发现当前的经典计算配合先进的启发式算法已经能够提供优异的性能。企业基于现有算法的可用性,并不认为短期内有强烈的必要去替换尚未成熟的量子方案。更为严峻的是,生成式人工智能(Generative AI)与异构高算力芯片(如GPU集群)的狂飙突进,大幅拔高了经典计算的基线性能上限。如果量子技术无法在诸如分子模拟、复杂金融衍生品蒙特卡洛测算等特定领域展现出压倒性、碾压式的“量子优越性”(Quantum Advantage),其本就有限的IT创新预算将极易被企业内部立竿见影的AI大模型项目所虹吸。

在宏观政策风险层面,地缘政治引发的技术割裂正在深刻重塑产业逻辑。尽管中国在量子技术专利申请总数上与美国并驾齐驱,但在旨在获取国际市场准入的高质量核心专利布局上仍面临挑战。美国的出口管制措施已经实质性收紧,试图将中国隔离在全球顶尖的量子研究网络之外。尽管国内在稀释制冷机等领域取得了国产替代的里程碑,但在极高端的测控芯片、高纯度稀土原材料以及精密光学透镜等二、三级供应链节点上,彻底的“去风险化”仍需漫长时日。一旦国际局势骤变,遭遇更严厉的单边长臂管辖制裁,过度依赖外部关键部件技术授权的中游整机集成企业将面临供应链断裂的系统性毁灭风险。

未来五年战略推演与突围指南

量子科技产业的终局,不再是单纯物理算力指标的线性比拼,而是一场涵盖算力底座、软件生态赋能与商业模式闭环的综合维度战争。在“十五五”周期的末期至下一次五年规划的开局,量子科技必将完成从“实验室昂贵盆景”向“产业界茂密森林”的底层历史性蜕变。

未来五年(2026-2030)将是量子科技从充斥噪声的NISQ时代向容错量子计算(FTQC)全面跃迁的黄金战略窗口期。技术巨头的路线图印证了这一判断:IBM已明确规划于2029年推出名为“Starling”的大规模容错量子计算机,该系统将配备200个逻辑量子比特,并能够执行高达1亿次的量子门操作;与此同时,Google的Willow芯片在105个超导量子比特上实现了随着比特数增加而呈指数级降低错误率的关键里程碑;美国国防部高级研究计划局(DARPA)主导的QBI倡议,更是将实现工业级效用(即计算价值彻底超越其成本)的时间节点死死锚定在2033年。综合上述推演,2030年前后将是行业爆破的绝对分水岭。在此之前,整个产业的商业血液将主要依靠具备即时变现能力的“量子精密测量”与具有国家安全刚需的“量子加密通信”来输送;而越过这一节点,通用量子计算的商业化引擎将彻底点燃。

基于上述深度的产业推演,为企业提供以下三条“上接天线、下接地气”的战略突围指南:

第一,实施“降维打击”战术,以高频落地的精密测量反哺长线计算研发。 在企业战略资源有限的当下,切忌将所有筹码悉数押注在商业回报遥遥无期的通用容错量子计算机硬件研发上。企业应考虑切入已经具备商业闭环能力且不受“退相干”困扰的量子精密测量赛道。借鉴国仪量子与国盛量子的成功商业路径,利用冷原子干涉、钻石NV色心等成熟技术,快速开发针对新能源车动力电池内部缺陷的无损检测仪、半导体晶圆光刻对准测量仪以及生命科学极弱磁共振成像仪。这类高端精密仪器不仅完美契合“十五五”规划中制造业转型升级与大规模设备更新的政策红利,更能通过向工业大客户销售产品直接获取充裕的现金流与真实利润,以战养战,为母公司构筑一条抵抗资本寒冬的生命线。

第二,构筑“量子+HPC+AI”的异构混合算力护城河,破局生态孤岛。 企业决策者必须摒弃“量子将彻底取代经典计算”的二元对立思维,未来数据中心的终局形态必然是异构计算的深度融合。IT战略规划应着力构建混合计算调度平台(Orchestration Layer),将量子处理单元(QPU)降维定位为现有超级计算机(HPC)体系结构中的一个“专用物理协处理器”。在面对药物发现、新材料合成等极其复杂的商业场景时,指导技术团队利用经典的生成式AI进行海量化合物的初步生成与筛选,仅将其中最复杂、需要极高计算精度且经典力场无法处理的物理交互能垒计算任务,精准派发给量子计算处理。这种立足于解决实际工程痛点的混合编排软件架构研发,是当前投入产出比最高、最容易被下游财大气粗的制药巨头或金融机构买单的商业切入点。

第三,践行“深水区结硬寨”,穿透式布局上游核心稀缺供应链。 在逆全球化的大国博弈背景下,核心供应链的安全与自主可控是最大的政治红利与商业红利。投资布局的目光应毫不犹豫地向微笑曲线极左侧的底层延伸。针对稀释制冷机中的深低温全自动压缩透平膨胀机、高纯度铌超导材料、微波射频同轴线缆,以及能够突破国外封锁的LNG-BOG氦-3同位素回收与液化提纯系统等极其细分但不可或缺的“隐形冠军”领域,进行绝对控股或深度的产业资本绑定。这不仅能顶格享受国家在“十五五”期间对底层硬科技的专项科研补贴与税收减免,更能形成一道坚不可摧的技术垄断护城河。在未来五年激烈的技术路线“诸神之战”中,无论最终是超导、离子阱还是硅基自旋路线一统江湖,掌握了底层资源与极寒环境设备的企业,都能以稳坐钓鱼台的“卖水人”姿态,不战而屈人之兵,攫取整个量子科技时代最丰厚的产业利润与终极定价权。

声明:本报告观看者若使用本报告所载信息有可能会因缺乏对完整报告的了解或缺乏相关解读对资料中的假设等内容产生理解上的歧义。本报告所载信息与观点不构成任何投资建议,北大纵横对所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,对依据或使用本报告所载资料产生的任何后果,北大纵横及北大纵横宏观经济研究院或关联人员均不承担任何形式的责任。

作者更多文章推荐

2026年中央一号文件深度解读:告别“过渡期”,农业新质生产力的十五五“超级周期”

【全国两会预热】31省份GDP目标公布!预计2026年全国GDP增长……

HR 进化论:迈向“半人马”组织 (The Centaur Organization)

【案例·精解】蓝海战略:看任天堂如何通过“战略性放弃”与“价值重塑”让竞争变得毫无意义

【新闻·新知】埃隆·马斯克的“天网”:深度拆解 SpaceX 并购 xAI 背后的硬核逻辑

【国资监管系列专题篇1】新一轮国企改革深化提升行动下,“穿透式监管”的战略锚点与核心内涵

【国资监管系列专题篇3】打破“看得见、管不住”的层级迷局:当前国企监管的典型痛点与成因溯源

权责重构:从新《公司法》到2025《上市公司治理准则》修订看穿透式监管的法理逻辑

【国资监管系列专题篇4】:形神兼备:集团总部与子企业穿透式监管的组织架构与权责清单设计

【国资监管系列专题篇5】:从切片到全景:嵌入业务全生命周期的穿透式监管流程再造

【国资监管系列专题篇6】:精准拆弹:资金、投资、采购等高风险领域的穿透监管实务指南

【国资监管系列专题篇7】:数据重塑监管:智能化穿透式监管系统的顶层设计与演进路线

【国资监管系列专题最终篇】:探索具有国资特色的穿透式监管新生态

【案例·精解】巨象起舞:基于动态能力理论视角的微软云转型研究

银盐帝国的黄昏与黎明:以富士与柯达为例,理解企业核心竞争力的底层逻辑!

彼得原理(The Peter Principle)——组织层级中的“不胜任陷阱”与系统性失效剖析

【2026两会专题报告系列】从2026年政府工作报告看国家下着怎样一盘宏观大棋?

【2026两会专题报告系列】从两会看十五五的政策重点与行业风口

【2026两会专题报告系列】国家“十五五”规划开局之年重点赛道深度洞察:铸基大国制造,工业母机产业赛道深度洞察

【2026两会专题报告系列】国家级“新兴支柱”:中国低空经济产业全景破局

【2026两会专题报告系列】中国银发经济的产业跃迁——“十五五”开局之年的价值链重塑、杠杆迁移与破局之道

【2026两会专题报告系列】跨越物理奇点:中国“十五五”具身智能产业全景推演

”查看所有原创作者 ↓↓↓