李斌拿到天价期权,蔚来能否打赢全年盈利之战?

恭喜李斌,蔚来终于赚钱了!对于这家成立11年、累计亏损超1300亿的企业来说,这一刻的分量,堪比诺曼底登陆。我们也看到,李斌在财报会上底气十足,朋友圈里有人开始喊“李斌翻身了”,甚至不少人感叹“见证历史”。

但,先别急着开香槟。把视线从媒体争相引用的“8.07亿元”利润上移开,仔细审视这份财报的每一处细节,看看蔚来到底是怎么把这钱赚到手的?同时,我们也要聊聊,当比亚迪“闪充”大军压境,蔚来的“换电”护城河,还守得住吗?

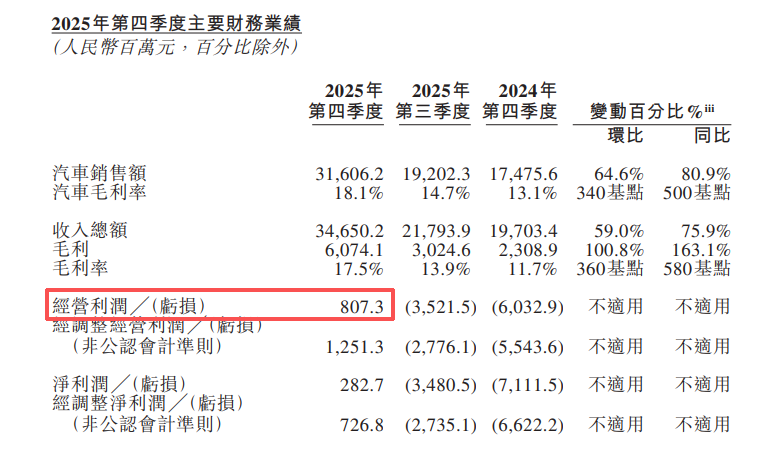

蔚来能赚钱,最核心的驱动力,来自产品结构的质变。整个第四季度,蔚来交付了12.48万辆车,同比增长71.7%,但仔细看,卖得最好的是售价40万以上的全新ES8,12月单月交付就超过2.2万辆,占了总销量的45%以上。

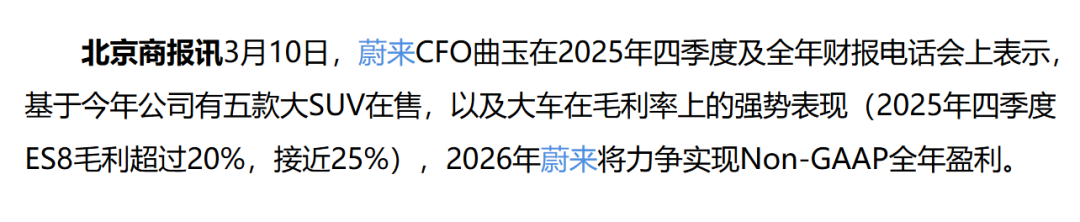

而据蔚来CFO曲玉透露,2025年Q4全新ES8毛利率超过20%,接近25%。什么概念?这在新势力里属于“第一梯队”级别了。靠着这台车,蔚来的单车均价直接从22万拉到了25.3万,整车毛利率也跟着冲到了18.1%,这就叫 “结构性盈利”。

当然,光赚得多还不够,还得省。让这一切最终转化为盈利的,是蔚来展现了惊人的“省钱”能力,研发费用同比降了44.3%,销售及管理费用降了27.5%,这两项加起来,省了差不多30个亿。怎么省的?

一是,技术降本。蔚来自研的“神玑”NX9031智驾芯片,截至 2026年2月,已累计出货超过15万套,这颗5nm的芯片全面取代英伟达Orin-X。关键是什么?技术自研,不让中间商赚差价,每辆车直接省下约1万元的BOM成本,这一进一出,毛利又上来几个点,这就是技术带来的红利,别人想学,短期也学不来。

二是,管理降本。这背后是一场名为“CBU”的组织变革,从2025年初开始,蔚来将公司拆分为多个独立核算单元,每个单元必须明确ROI。李斌在内部提出的“一百万倍成本思维”,如果一辆车能省100元,乘以100万辆就是一个亿,正在从口号变为现实。

好了,Q4盈利我们看明白了,是靠“卖大车”和“省开支”。毛利上去了,成本下来了,开支砍了,这8.07亿元的经营利润也就妥妥地挤出来了。接下来,进入2026年,蔚来销量目标是增长40%-50%,力争实现全年盈利,难度有多大呢?

先看销量,2026年Q1,官方的交付指引是8.0–8.3万多辆,虽然同比涨了90%–97.2%,但环比Q4下滑了33.5%–35.9%。这销量一下来,分摊的成本就高,利润立马就要承压,Q1为首个盈利后季度,能不能继续盈利,是蔚来面临的第一次大考。

而最根本的挑战,来自换电模式的“价值证明”。比亚迪第二代刀片电池的发布,让蔚来最核心的护城河,第一次面临真正意义上的冲击。那蔚来坚持的“换电”和比亚迪推广的“闪充”,到底谁赢了?

比亚迪闪充的核心逻辑是“压榨技术极限”,兼容现有电网,并配套1500kW闪充桩、储能系统,常温下9分钟从10%充到97%,速度已经非常接近换电。而蔚来换电呢?主打一个“用户只管用车,电池交给蔚来“,BaaS绑定终身服务,承诺15年电池健康度大于85%,提供电池升级、统一维护、零衰减保障。

谁赢了?只能说,各有优势。比亚迪闪充,确实快。但蔚来换电模式,核心价值之一就在于为电池兜底了,用户不用承担电池的损耗,也不用担心固态电池迭代升级。电池技术越进步,蔚来车主受益越大。因为电池贬值,都由蔚来承担了。而换电在效率上,仍旧领先一筹。

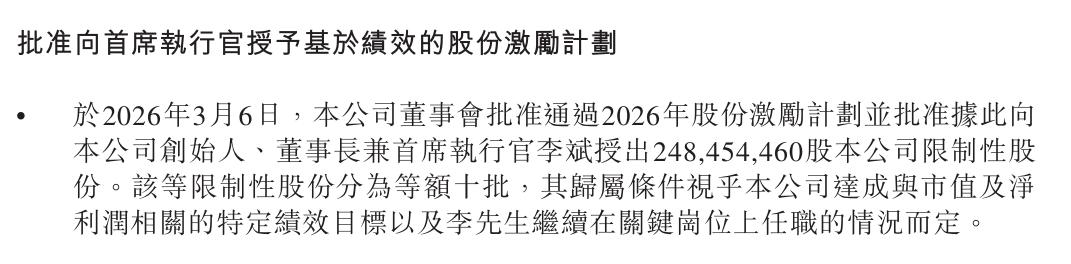

看完这些冷冰冰的数据,咱们再聊聊李斌这个人。这次财报里,有一个非常有意思的细节,蔚来批准了一项针对李斌的股权激励计划,只有当蔚来市值达到300亿、500亿甚至1200亿美元,或净利润达到相应目标时,李斌才能拿到对应的股份。

这像什么?这像极了一场“生死状”。李斌把身家都押上了。赢了,共享千亿红利;输了,颗粒无收。正如他自己所说,这是一场“泥泞路上的马拉松”,蔚来已经习惯了在泥泞中前行,习惯了把笨功夫当成护城河。

文中观点仅为作者观点,不代表本平台立场