【国家十五五规划重点产业赛道解析系列】中国高端医疗器械“十五五”全景推演

9004字 | 20分钟阅读

9004字 | 20分钟阅读

当前,中国经济正处于新旧动能转换的历史性关口。在“十五五”规划的宏观战略坐标系中,高端医疗器械已彻底褫夺“低附加值加工”与“单纯成本消耗”的旧标签,跃升为构筑大国科技主权、抵御外部供应链极限施压、重塑现代化产业体系的底层战略支柱。这不仅是一场关乎万亿市场版图的国产替代接力赛,更是一次由底层材料科学、前沿生物工程与临床真实世界数据深度共振引发的产业底层逻辑的范式转移。

【核心摘要】

战略定位:高端医疗器械在“十五五”规划中已被精准锚定为大国制造业换道超车与构筑自主可控供应链体系的底层战略基石。

增长逻辑:政策红利变现引擎已从医保扩容驱动的粗放渗透,彻底演变为支付端结构性倾斜(DRG/DIP豁免)与底层关键技术突破共振带来的高溢价价值捕获。

高地狙击:产业链超级定价权正以不可逆的态势向微笑曲线两端收敛,上游底层核心元器件与生物工艺装备,以及下游闭环临床数据生态,是扼住行业咽喉的绝对高地。

终极研判:在未来五年的存量博弈周期内,企业唯有强化上游底层硬件引擎,或依托坚实的卫生经济学证据重塑临床路径,方能实现从“低效内卷”向“全球领跑”的惊险跃升。

第一章核心驱动要素与政策变现逻辑:从渗透率红利到底层创新溢价

宏观意志与市场容量的深度交汇,构筑了高端医疗器械赛道未来五年的底层增长逻辑。政策的指挥棒正以前所未有的颗粒度,精准引导资本、技术与产业资源的流向,驱动整个行业完成从扩张型渗透到韧性驱动的底层逻辑演进。

●宏观底座与战略势能: 国家“十五五”规划的前瞻性布局明确昭示,中国经济正在进行一场深刻的底层逻辑换轨。未来五年,中国经济的增长将极大程度地摆脱过去依赖房地产或粗放型基建的旧有路径,转而依赖科技创新推动产业升级,同时通过扩大内需释放国内市场潜力。在复杂的国际地缘政治博弈与逆全球化暗流中,高端医疗器械作为大国制造业皇冠上的明珠,其宏观环境发生了结构性突变。规划明确指出,必须实施重大技术装备攻关工程,围绕产业链供应链的薄弱环节加强关键核心技术攻关,推动先进制造业、新材料、生物医药等战略性新兴产业成为新的增长支点。

这一宏观语境的转变意味着,未来五年的政策倾斜、财政补贴、税收优惠与国家级科研基金,将极其苛刻地向具备真正底层原研能力、能够解决“卡脖子”困境的硬核科技企业集中。传统的低端仿制、缺乏核心专利的系统组装(Me-too模式)将彻底失去政策背书与超额利润空间。国家意志不仅要求实现最终产品的国产化,更要求实现整个产业链条——从源头创新到上游原材料,再到核心加工设备的全面“自主可控”。高端医疗器械的战略势能,已经从单纯的“民生保障工程”上升为“国家科技安全防御体系”的核心拼图。

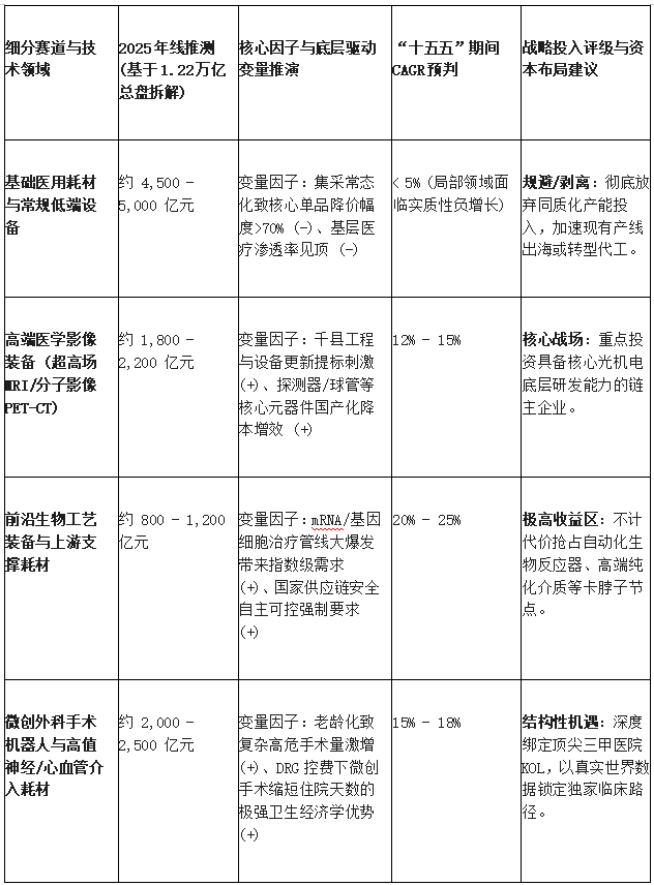

●市场容量与乘数因子: 据权威宏观经济预测模型与行业调研数据显示,至2025年,中国医疗器械整体市场规模预计将达到1.22万亿元人民币。然而,这一庞大的万亿级市场绝非均匀分布的温床,其内部正在经历剧烈的“价值剥离与重组”。传统低值耗材与成熟设备在集采常态化下让出的存量空间,将被精准转移至具备显著卫生经济学效益的高端创新器械领域。

为了精准透视这一万亿级市场的真实商业价值,我们必须引入TAM推演的核心乘数因子逻辑。高端医疗器械的TAM并非简单的静态累加,而是由人口老龄化带来的基数(Base Multiplier)、进口替代步入深水区释放的渗透率(Penetration Multiplier),以及政策鼓励创新带来的溢价(Premium Multiplier)共同驱动。

从上述拆解可以看出,1.22万亿总盘中,真正具备高个位数乃至双位数复合增长率的增量空间,全部集中在“前沿生物工艺装备”与“高值介入/微创设备”等核心赛道。这印证了“十五五”规划试图回答的核心问题:中国经济的发展模式正在从依赖高速扩张走向更加稳定、更具韧性的结构性增长路径。

●支付准入与价值博弈:DRG/DIP全覆盖下的创新豁免双轨制 医疗器械的技术创新若无法在支付端完成商业闭环,便只能沦为实验室里的昂贵玩具。医保支付机制的底层重构,是决定高端医疗器械商业化变现能力与生命周期的终极裁判。国家层面已明确划定时间表:至2025年底,DRG/DIP(按疾病诊断相关分组/按病种分值付费)支付方式将基本实现对全国统筹地区、医疗机构以及核心病种的全覆盖;统筹地区按三年安排实现付费医保基金支出占统筹区内住院医保基金支出达到70%以上。

DRG/DIP政策的本质是对医疗机构盈利模型的摧毁与重塑。过去,医疗器械是医院的“利润中心”;而在DRG/DIP体系下,医院按病种获得固定的医保打包支付额度,医疗器械被瞬间强制转化为“成本中心”。结余留用、超支分担的铁律,迫使终端科室主任与主治医师改变粗放式使用高价进口耗材的习惯,转而寻求性价比最优的国产替代方案。

然而,政策制定者的宏观智慧在于,在严控医保基金大盘的同时,并未封死顶尖创新的出路,而是开辟了精准的“双轨制”。以医疗资源最为密集的北京为例,针对真正具备临床不可替代性的创新医疗器械与创新药,地方医保局已开始实施明确的DRG“除外支付(豁免)”政策。在最新的除外支付名单中,诸如曲美替尼片、佩索利单抗注射液、依库珠单抗注射液、奥布替尼片、达罗他胺片等解决特定罕见病或难治性肿瘤的高价值创新品种赫然在列。虽然这些豁免案例当前以创新药为主,但其背后的支付逻辑对高端医疗器械完全同构:凡是能够通过严谨的卫生经济学评价(HEOR),证实其能显著提升患者生存率、大幅缩短ICU停留时间或彻底治愈复杂疾病的真实创新,将跳出DRG的成本控费红线,享受单独的定价与支付绿色通道。

这一支付端的政策细节向产业界释放出极其强烈的战略信号:未来的研发立项必须前置对齐DRG豁免标准。企业如果不能在产品设计之初就构筑出“除外支付”的临床数据证据链,那么即使研发成功,也将在同质化红海中被公立医院的成本控制体系无情拒之门外。

第二章产业链五力格局、高价值节点与微笑曲线深度拆解

高端医疗器械行业的利润池正在发生剧烈的空间重构,传统的线性产业链分析模型已无法精准定位超额利润的藏身之所。我们必须引入动态的“微笑曲线”(Smile Curve)理论,叠加迈克尔·波特(Michael Porter)的五力分析模型,对产业链的上、中、下游进行显微镜级别的穿透透视。

●上游(供给与壁垒):底层生命科学工具与核心元器件的绝对统御

产业链上游占据着微笑曲线的最左端高地,汇聚了深不可测的技术壁垒、浩繁的专利丛林以及长达十数年的基础科学沉淀。在高端医疗器械与前沿生物医药交叉融合的今天,核心供应商在整个产业链中的议价能力(Bargaining Power of Suppliers)呈现出压倒性的强势地位。

“十五五”规划的核心技术攻关清单清晰地锁定了上游的战略级节点。规划指出,要以基因治疗、细胞治疗、mRNA平台及多肽药物为代表的前沿领域作为攻关重点,着力突破关键设备与核心材料的国产化瓶颈。这些“卡脖子”环节包括但不限于:能够实现细胞高密度培养与精准代谢控制的自动化生物反应器;能够处理海量靶点数据的高通量筛选系统;直接决定生物药产率与质量的无血清细胞培养基;以及在下游纯化中占据极高成本比重的质粒纯化技术与高端色谱填料。

从五力模型的维度剖析,这些底层硬科技面临的新进入者威胁(Threat of New Entrants)几近于零,因为其需要材料科学、流体力学、精密光学与分子生物学等多学科的深度交叉融合,且试错成本极高。更重要的是,在高端医疗装备与生物制药的生产流程中,这些核心部件(如高端影像设备的X射线球管、大热容量液态金属轴承、超导磁体,以及生物工艺中的纯化介质)不仅占据了整套系统硬件成本的60%以上,更直接决定了最终产品的精度、稳定性和临床合规性。高昂的转换成本(Switching Costs)使得中下游厂商一旦在产品研发阶段选定某款上游原材料或元器件,并将其写入国家药监局(NMPA)的注册申报资料中,后续便极难进行替换(任何重大变更都需要重新进行漫长且昂贵的临床验证)。因此,上游环节几乎不受替代品威胁(Threat of Substitute Products),坐拥行业定价权,独享超过70%甚至更高的毛利率。

●中游(制造与集成):制造内卷与微利陷阱下的同质化产能大出清

中游整机制造、系统组装与加工环节处于微笑曲线的最底端,正面临五力模型中最严酷的挤压环境。一方面,上游核心元器件的高度垄断与受制于人,导致中游企业的采购成本居高不下,利润空间被前端硬核供应商大肆蚕食;另一方面,下游公立医院买方集团凭借带量采购(VBP)的庞大订单体量与极强的买方议价能力(Bargaining Power of Buyers),不断击穿终端产品的售价底线。

在诸如中端彩超机、常规生化分析仪、传统骨科创伤植入物等中游领域,由于基础工艺已经极度成熟,行业壁垒已被大幅削平。新进入者凭借资本优势轻易跨界,导致现有竞争者之间的内部倾轧(Rivalry Among Existing Competitors)空前惨烈。缺乏底层核心部件自主研发能力的系统集成商,只能在“以价换量”的绞肉机中搏杀,甚至不得不通过牺牲产品可靠性来压降BOM(物料清单)成本。

中游制造环节的残酷现实是:如果不具备规模经济效益带来的极致成本均摊能力,或者无法打造极其敏捷的精益供应链体系,企业将迅速陷入“增收不增利”的微利陷阱。在未来五年内,随着集采规则从“唯低价是取”向“综合质量评价”演进,大批仅靠拼凑组装、缺乏自主知识产权的中低端制造产能将面临无可挽回的市场出清。这正是“十五五”规划强调推动传统产业提质升级的深层产业背景。

●下游(应用与变现):渠道重构与真实世界证据的数据生态护城河

产业链下游向微笑曲线的右端加速延伸,其核心商业价值已不再局限于单次的产品物理交付,而是转变为“全生命周期的临床解决方案与数据增值服务”。随着大型公立医院高质量发展战略的深入推进,临床专家与医院决策网络不再单纯为硬件设备的冷冰冰的参数指标买单,而是为设备能够带来的科室运营效率实质性提升、高难度复杂术式的可复制化与标准化,以及源源不断的高质量科研数据产出买单。

在这一生态位,具备软硬结合与临床赋能能力的医疗器械企业,拥有极强的下游客户黏性与溢价能力。“十五五”规划前瞻性地指出,要支持数据在人工智能、新能源汽车、生物医药等新兴支柱产业的场景化应用,通过需求导向的定制化数据服务加速产业智能化升级。在医疗器械领域,这意味着依托数字化智能化手段提升研发效率,构建基于大样本量真实世界证据(Real-World Evidence, RWE)的数据壁垒。

企业通过构建专病数据库,推进数据标准化建设与统一行业数据接口规范,能够彻底解决跨系统、跨平台的数据孤岛问题。当一家高端影像企业或手术机器人公司不仅提供设备,还能提供基于AI的术前精准规划、术中实时导航避障、术后智能随访的全链路数据闭环时,它便成功跳出了传统的经销代理渠道依赖,建立了直达核心科室KOL(关键意见领袖)的学术护城河,实现了商业价值在微笑曲线右端的二次跃升。

●破局点研判:重构定海神针与卡脖子高溢价节点狙击

综合波特五力格局与微笑曲线的深度推演,未来五年中国高端医疗器械最具投资价值、拥有最高安全边际与战略纵深的“破局点”,毫无争议地锁定在两大高溢价节点:

首先是前沿生物工艺的底层支撑装备与高端耗材。伴随中国创新药向“治愈型”差异化竞争体系迈进(如抗体偶联药物ADC、多肽药物、核酸药物) ,实现高表达量与高批次稳定性的自动化生物反应器、高通量建库系统,以及高性能色谱纯化介质,将迎来爆发式的需求拐点。这些被“十五五”清单点名的攻关项目 ,是跨国巨头长期实行技术封锁的“暗箱”,谁能率先突破,谁就能享受长达十年的垄断利润期。

其次是决定高端医疗影像与高值植介入耗材性能的核心光机电与微电子元器件。例如高端超声的单晶/面阵探头材料、MRI的超导线圈制造工艺、介入导管的高分子编织技术。重仓这些处于微笑曲线最左侧的“卡脖子”节点,不仅是在微观层面夺取产业链的最高税基,更是顺应宏观层面推动新兴产业加快发展壮大的大势所趋。

第三章商业化死亡谷与真实风险盲区排查

在底层技术突破与最终商业变现之间,横亘着一条深不见底、足以吞噬海量资本的“商业化死亡谷”。众多头顶国家级创新光环、甚至在《柳叶刀》等顶刊发表过重磅数据的高端医疗器械,往往倒在从获批上市到规模化盈利的最后一公里。拨开技术自嗨的迷雾,我们需要冷酷排查制约行业爆发的真实卡点与潜在风险盲区。

●商业化卡点:从“获批上市”到“规模进院”的真空地带与伪需求陷阱

高端医疗器械商业化的最大伪需求陷阱,在于研发端的“技术极客思维”严重脱离了临床应用端的真实卫生经济学约束。企业面临的首要且最致命的痛点是“进院受阻与物价准入迟滞”。

医疗器械的商业闭环比创新药更为复杂。一个典型的高端创新器械(例如一款融合了AI算法的新型冠脉生理学评估导丝,或首创的神经介入取栓支架),在耗费数年、斥资过亿获得国家药监局(NMPA)颁发的三类医疗器械注册证后,这仅仅只是拿到了进入市场的“入场券”。要想真正让医院采购并在患者身上使用,企业必须逐个省份、甚至逐个重点城市去向医保局和卫健委申请新增医疗服务价格项目(业内俗称“拿物价编码”)。在没有明确物价编码的漫长真空期(通常长达1至3年)内,医院系统无法向患者合法收费,导致设备或耗材即使具有划时代的临床效果,主治医师也不敢、不能大规模开展临床使用。

更大的卡点在于支付意愿的断崖式萎缩。如前文所述,当DRG/DIP支付方式已基本覆盖全院住院基金支出70%以上的强力约束下 ,科室主任的首要绩效考量指标不再是“引进了多少国际首创的新技术”,而是“如何严格控制单病种成本以实现DRG结余”。如果高价值创新器械未能挤进类似北京等地的“除外支付(豁免)名单” ,其动辄数万元的高昂售价将直接蚕食科室的DRG利润池,导致科室面临巨额的超支扣款。在冰冷的利益分配机制驱使下,临床医生会主动拒绝使用未获豁免的高端创新产品,转而采用虽然效果平庸但成本极低的老旧替代方案。这种“技术创新”与“支付意愿”的严重错配,构成了制约高端器械规模化盈利的最核心死结。

●政策与风险分析:合规趋严的红线与极端地缘博弈下的断链危机

在乐观推演百亿单品的同时,战略决策者必须前置排查两大隐性风险盲区:

其一是数据治理的红线风险与合规趋严压力。“十五五”期间,国家层面正在大力培育规范化的数据要素市场,设立国家级数据交易所,建立动态监测评估体系,对数据采集、处理、应用全流程实施质量追踪。这一政策虽然有助于打破数据孤岛,但也意味着监管合规的达摩克利斯之剑已经高悬。对于高度依赖患者生理数据的医疗人工智能、手术机器人以及高端基因测序设备而言,如果在多中心临床试验的数据采集、跨境学术交流的数据传输,以及个人隐私脱敏全流程中存在瑕疵,企业将面临灾难性的合规处罚与市场禁入。

其二是极端地缘政治博弈下的底层供应链断链危机。尽管“十五五”规划试图在复杂的国际环境中寻找更加稳定、可持续的增长动力 ,但必须清醒认识到,当前所谓“国产化率达到80%”的某些高端医疗器械,其核心底座依然脆弱。在高端FPGA芯片、特殊高分子导管原材料(如某些特定的聚氨酯或尼龙弹性体)、高精度传感器、精密光学透镜等底层节点上,整个产业仍对欧美日等国的成熟供应链存在深度依赖。一旦地缘政治冲突加剧,遭遇长臂管辖或“实体清单”式的高精尖技术禁运,那些仅具备中游系统集成能力、宣称“全面自主研发”实则“核心部件全靠海外采购”的伪高端企业,将瞬间面临无米下锅、产线停摆的休克危机。这种系统性的供应链脆弱性,是悬在所有未掌握上游核心技术企业头顶的达摩克利斯之剑。

第四章未来五年战略推演与突围指南

穿透当下的政策迷雾与市场内卷的喧嚣,中国高端医疗器械产业的终局图景正在加速浮现。宏观经济的底层逻辑重构与支付体系的硬性约束,注定了这是一个剩者为王、技术为尊的时代。唯有精准预判产业生命周期的演进节奏,方能在未来五年的残酷淘汰赛中跨越断层,立于不败之地。

●演进路线推演:技术奇点临近与产业整合前夜的生命周期研判

推演未来五年的产业演进路线,中国高端医疗器械赛道将彻底告别野蛮生长的青春期,正式跨过“Me-too”(仿制跟跑)的舒适区,强行切入“First-in-class”(首创领跑)与“Best-in-class”(同类最优)的深水区深水区。

产业生命周期将呈现出极其分化的“冰火两重天”格局:一方面,缺乏底层创新基因、过度依赖传统客情关系与带金销售堆砌销量的中低端制造企业,将在集采常态化与合规反腐的双重高压下加速出清,行业集中度(CR5)将以几何级数飙升。由于IPO发行节奏的战略性收紧,并购重组(M&A)将取代独立上市,成为消化过剩产能、实现产业资本退出的主旋律。缺乏核心竞争力的中小企业将沦为巨头的拼图甚至被直接抛弃。

另一方面,得益于跨学科前沿技术的深度交叉融合——例如人工智能大模型在影像诊断与药物靶点发现中的应用、合成生物学对上游原材料生产工艺的颠覆、先进材料科学在植入物表面的仿生学突破 ,诸如精准靶向递送系统、高通量柔性制药平台、全磁悬浮人工心脏等细分硬核赛道将迎来技术奇点,爆发指数级增长。市场的底层逻辑将完成历史性逆转:从“以渠道为王制胜”全面让位于“以临床真实治愈价值制胜”。

●行动指南:高层决策者的三维实战化突围策略

针对上述深度推演与沙盘模拟,为处于战略迷茫期的企业高管、创始人与顶级产业投资人提供以下三条上接国家宏观天线、下接商业变现地气的实战化突围指南:

1.向上溯源,重仓底层核心材料与前沿装备,实施“链主”防御战略 企业决策者必须展现出极强的战略定力,坚决摒弃在终端整机红海市场中与同行进行没有尊严的价格战。应将有限的研发资源与充沛的并购资金,极其坚决、毫不犹豫地向微笑曲线左侧的“卡脖子”环节倾斜。针对“十五五”规划中明确圈定、享受政策最高优先级的战略攻关项目(如细胞培养基、质粒纯化技术、高通量筛选设备、自动化生物反应器) ,企业应通过自主闭门攻关或在全球范围内“潜行收购”拥有底层Know-how的隐形冠军及初创实验室,实现核心关键部件的自给自足。这不仅是响应国家打造现代化产业体系、强化技术供给的政治正确 ,更是构筑自身坚不可摧的供应链安全、锁定行业最高毛利税基、从受制于人的被动挨打彻底转为掌握行业定价权的唯一可行路径。

2.向下扎根,前置卫生经济学评价(HEOR),以碾压级数据击穿DRG支付壁垒 企业必须彻底颠覆传统的研发立项机制,打破研发部门闭门造车的窠臼,将“该产品上市后能否获得医保局DRG/DIP创新豁免”作为新产品立项的第一票否决指标。企业高管需强力推动研发、医学与市场准入团队的深度融合,在产品临床试验设计阶段(Phase II/III),就前瞻性地引入极其严苛的卫生经济学与结果研究(HEOR)。临床试验的目的不仅要证明产品的安全有效(这是底线),更要用无懈可击的真实世界数据证明其能够显著降低单病种总体医疗成本:例如缩短患者在ICU的观察天数、大幅降低术后严重并发症的发生率、减少二次手术的几率。唯有在研发早期构建起这套基于成本-效益分析的坚实数据证据链,产品才能在2025年底DRG全面统筹的大限之后 ,顺利敲开地方医保局的大门,挤进类似曲美替尼、奥布替尼等享受“除外支付(豁免)”的高价值产品阵营。这是跨越商业化死亡谷、合法合理获取超额溢价的生死钥匙。

3.向外拓扑,构建高维度全球合规体系,以硬核出海战略对冲内卷博弈 在全球经贸格局深度重构的背景下,单一依赖国内大循环的增长模型已显得极其脆弱且天花板明显。企业必须将出海战略从“去发展中国家倾销落后产能”升级为“去发达国家高地正面硬刚”。在研发初期,便需全面对标美国FDA(食品药品监督管理局)或欧洲MDR(医疗器械法规)的最顶级监管标准,将质量管理体系建设、数据底层架构的颗粒度提升至国际互认级别。特别是在数据互操作性与动态质量评估方面,必须严格遵循新兴支柱产业的合规导向。通过重金布局“全球多中心临床试验(MRCT)”,企业不仅能加速欧美主流市场的准入,通过核心技术授权(Out-licensing)或直接产品高溢价出口获取更高维度的商业利润,更能在国内市场确立无可反驳的“国际顶尖品质背书”,从而对深陷低端同质化内卷的本土竞争对手实施品牌与技术的降维打击。在十五五乃至更长远的周期内,出海已不再是锦上添花的加分项,而是对冲国内集采常态化挤压、寻找真正稳定可持续增长动力的生死必修课。

声明:本报告观看者若使用本报告所载信息有可能会因缺乏对完整报告的了解或缺乏相关解读对资料中的假设等内容产生理解上的歧义。本报告所载信息与观点不构成任何投资建议,北大纵横对所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,对依据或使用本报告所载资料产生的任何后果,北大纵横及北大纵横宏观经济研究院或关联人员均不承担任何形式的责任。

作者更多文章推荐

【案例·精解】巨象起舞:基于动态能力理论视角的微软云转型研究

银盐帝国的黄昏与黎明:以富士与柯达为例,理解企业核心竞争力的底层逻辑!

彼得原理(The Peter Principle)——组织层级中的“不胜任陷阱”与系统性失效剖析

【2026两会专题报告系列】从2026年政府工作报告看国家下着怎样一盘宏观大棋?

【2026两会专题报告系列】从两会看十五五的政策重点与行业风口

【2026两会专题报告系列】国家“十五五”规划开局之年重点赛道深度洞察:铸基大国制造,工业母机产业赛道深度洞察

【2026两会专题报告系列】国家级“新兴支柱”:中国低空经济产业全景破局

【2026两会专题报告系列】中国银发经济的产业跃迁——“十五五”开局之年的价值链重塑、杠杆迁移与破局之道

【2026两会专题报告系列】跨越物理奇点:中国“十五五”具身智能产业全景推演

【2026两会专题报告系列】宏图起笔破量域,深链狙击定乾坤:量子科技产业突围

【国家十五五规划重点产业赛道解析系列】国家“十五五”能源重构下的绿氢价值裂变

【国家十五五规划重点产业赛道解析系列】中国生物制造产业“十五五”全景解构

【国家十五五规划重点产业赛道解析系列】苍穹博弈与星海突围:中国商业航天产业分析

”查看所有原创作者 ↓↓↓