【国家十五五规划重点产业赛道解析系列】破局十五五:脑机接口产业全景推演与产业战略指南

5128字 | 11分钟阅读

5128字 | 11分钟阅读

国家“十五五”规划开局之年,脑机接口正式完成从“战略储备”向“战略出击”的底层定位跃升。作为撬动新质生产力的核心杠杆,该行业正处于技术红利向产业价值跨越的历史性拐点。

【核心摘要】

战略定位:脑机接口在“十五五”规划中被锚定为驱动国家经济结构转型的“潜在增量”与现代化产业体系建设的核心环节。

增长逻辑:部委“揭榜挂帅”机制与NMPA绿色审查通道极大压缩了合规与试错成本,叠加底层传感材料的降本效应,正全面引爆真实商业订单。

高地狙击:产业利润与绝对定价权被极端压缩在“微笑曲线”左侧的微创柔性电极材料研发与神经信号解码芯片这一关键瓶颈环节。

终极研判:企业必须摒弃纯科研执念,采取“非侵入式谋生存、侵入式筑高墙”的双轨协同战略,在未来五年的窗口期内通过产业并购提前掌控场景与数据入口。

宏观共振与政策变现逻辑:从“战略储备”到“商业定单”的传导链路

宏观政策的本质是对核心生产要素的定向引流。脑机接口产业爆发并非单一技术的偶然突破,而是宏观要素共振与国家最高战略意志深度绑定的必然结果。这一政策红利正通过制度创新与市场供需错配,精准转化为企业的资产负债表与利润表。

●顶层战略跃升重塑资本预期,完成向“产业价值”的底层跃迁。在最新的“十五五”规划纲要草案中,脑机接口与量子科技、氢能、具身智能等并列,被明确界定为前瞻布局的六大未来产业之一,并首次确立为“新的经济增长点”。这一宏观定调彻底打破了技术萌芽期的商业不确定性,标志着国家层面的关注点已经从单纯的“技术突破”全面转向“产业化应用”与“商业模式落地”。这种战略锚定直接重塑了一级市场的估值模型与资本流向。数据表明,高技术壁垒的侵入式脑机接口融资占比已从2015-2019年的7%暴涨至2020-2023年的44%,并在2025年以24起融资事件创下历史峰值。资本的狂热印证了政策红利正在转化为真金白银的产业押注,市场预期的确定性成为驱动行业爆发的第一引擎。

●庞大病患基数叠加供应链降本效应,引爆总可及市场(TAM)的几何级乘数。人口老龄化带来的庞大神经系统疾病基数,构成了脑机接口在医疗领域坚不可摧的基本盘。仅以帕金森病为例,中国现存患者已超500万例,发病人数约占全球的38.08%,患病人数占比高达43.14%。叠加脑卒中、脊髓损伤、渐冻症等适应症,国内医疗端的真实需求极度旺盛。与此同时,供给端的硬科技突破带来了显著的成本下探,例如华为石墨烯传感器的应用使相关硬件成本降低了30%。这种供需两端的极度错配与技术降本,共同构成了市场容量爆发的核心乘数因子。据推演,2026年亚太地区脑机接口市场规模将达到15.9亿美元,占据全球52.2%的市场份额;其中中国市场更将以10.53亿美元的规模登顶全球第一,体量几近美国的两倍。

●顶层制度创新强势托底,以“揭榜挂帅”与监管前置抹平商业化试错成本。科技创新的最大阻碍在于漫长的临床验证周期与模糊的监管边界。为打通这一堵点,工业和信息化部与国家药监局(NMPA)联合发起了2025年人工智能医疗器械创新任务“揭榜挂帅”工作,针对脑机混合智能产品等重点方向,遴选具备核心算法与场景落地能力的单位集中攻关。该机制不仅给予入围企业为期2年的攻关期,更在融资、审评、注册、入院等环节提供全链条的政策倾斜。同时,NMPA发布了《采用脑机接口技术的医疗器械侵入式设备可靠性验证方法》等行业标准立项公示,并将脑机接口纳入《优先审批高端医疗器械目录(2025年版)》。这种以国家信用背书的“悬赏制”与标准前置,强行缩短了从技术定型到临床验证的真空期,极大地降低了前沿企业的商业化合规成本。

产业链五力格局与高价值节点:基于微笑曲线的利润极限拆解

脑机接口的产业链利润分布呈现出极其陡峭的“微笑曲线”特征。在波特五力模型的透视下,核心技术壁垒与海量应用数据分别在产业链的上下游两端锁死了绝对定价权,而中游的系统组装环节正面临空前的挤压。

●上游(供给与壁垒):核心材料与解码芯片掌握绝对定价权。上游环节主要由高通道微创电极、生物相容性材料以及底层神经信号解码芯片构成。这一环节处于微笑曲线的最左端,技术壁垒极高,供应商议价能力呈压倒性优势。以侵入式技术为例,其核心医学难题在于如何克服人体免疫排异反应与胶质瘢痕包裹导致的长期信号衰减。在这一高地,掌握底层材料创新的企业享有极高的资本溢价与技术垄断权。例如,清华大学团队研发的“仿组织支架神经电极”,通过创新的蚕丝蛋白三维多孔结构,使得神经细胞能够自然长入,极大降低了免疫排异反应,从根本上解决了长期安全性和信号稳定性的瓶颈。国内如阶梯医疗(2025年3月完成超柔性微创植入国内首例人体临床)、脑虎科技(完成运动与汉语实时解码实验)等头部创新企业,正依托这些上游核心突破构筑坚不可摧的专利护城河。

●中游(制造与集成):系统集成面临同质化与产业链双向挤压。中游环节涵盖信号采集设备的整机制造与软硬件系统集成。相较于上下游,该环节的进入门槛相对较低,尤其是在非侵入式消费级设备领域,竞争者扎堆,买方(下游应用方)议价权极强,替代威胁巨大。目前,非侵入式阵营虽已涌现出强脑科技(BrainCo)、柔灵科技、脑陆科技和博瑞康等领先梯队,但由于底层算法组件的逐渐开源化,单纯依赖物理结构设计(如改进电极与皮肤的接触面积)和硬件组装的中游企业极易陷入低毛利的价格战漩涡。为了摆脱“制造工厂”的低端定位,中游企业必须通过兼并重组向上下游延伸,获取更高的系统附加值。

●下游(应用与变现):双轨并行与数据垄断构筑长期壁垒。下游应用端分为医疗级与非医疗级(工业/消费)双轨,占据着微笑曲线的最右端。当前资本的流向呈现出务实的特征:在2024年全球21亿美元的脑机接口融资中,高达73%的资金流向了回报周期更短的非医疗场景。真实的商业案例已证明其变现潜力:在教育领域,BrainCo的FocusEDU系统使数千所学校学生的数学知识留存率提高了37%;在工业高危领域,霍尼韦尔的头戴设备使炼油厂疲劳事故减少27%,壳牌的海上钻井平台事故率下降29%;在泛娱乐领域,Valve的NeuroLinkVR通过情绪检测动态调整了1200万用户的游戏体验。在下游环节,谁能优先获取海量的真实用户脑电数据并以此完成神经算法的强化学习,谁就能形成赢家通吃的局面,从而反向挟制中游硬件供应商。

●破局点:投资锚定“微创侵入式材料”与“闭环神经反馈算法”。综合产业链格局分析,未来5年内最值得企业与投资人重金押注的“卡脖子”节点,在于微创/半侵入式柔性电极的规模化量产工艺,以及基于海量AI算力的实时脑电解码算法。这不仅是跨越医学伦理与技术瓶颈的唯一可行路径,更是未来在千亿级医疗康复市场实现超高毛利变现的绝对核心。

商业化死亡谷:技术宿命交织下的风险盲区排查

尽管十五五规划为脑机接口赋予了宏大的国家叙事,但在跨越实验室走向规模化商业盈利的前夜,整个行业仍横亘着技术宿命与合规风险交织的“死亡之谷”。

●商业化卡点:技术天花板与落地成本的极限博弈。行业发展的最大掣肘在于脑机接口的“不可能三角”——即在同一设备上同时实现极高的信号精度、极低的手术创伤以及极佳的长期生物相容性。以海外巨头Neuralink为代表的“全侵入式激进派”,虽然追求上千个电极通道以实现复杂的意念控制,但不得不直面人体免疫排异与“胶质疤痕”包裹电极导致信号快速衰减的技术宿命。此外,高昂的研发与临床成本正在急剧消耗企业的现金流。国内投融资数据揭示,当前行业仍高度集中在早期阶段,天使轮和Pre-A/A轮占据绝对主流,且资金高度集中在广东、上海、北京和浙江(四地合计52起,占总量的近70%)。在真实的商业场景中,非侵入式消费级设备常因信号受损而面临“伪需求”或“智商税”的消费者质疑;而侵入式设备则受制于极长的NMPA三类医疗器械审批周期。缺乏持续自我造血能力的单线研发企业,极易在尚未拿到医疗注册证之前因资金链断裂而倒下。

●政策与风险分析:伦理边界模糊与滞后监管的系统性反噬。作为一项能够直接读取甚至未来可能“写入”人类神经意图的颠覆性技术,脑机接口面临着前所未有的伦理审查与数据隐私风险。“十五五”规划虽明确呼吁创新监管方式并探索市场监管规则,但政策的落地往往具有滞后性。当前,关于用户脑电数据的产权归属、隐私保护边界,以及在工业或特种场景下因系统误操作导致的事故责任划分,仍存在巨大的法律盲区。更为致命的是,对于植入体设备,一旦在临床或商用后发生材料降解、颅内感染或不可逆的神经损伤,将引发毁灭性的医疗纠纷与全行业的信任危机。企业在进行战略推进时,若单纯追求技术参数而低估了合规成本、医学伦理审查的复杂性以及长期风险监控,将面临业务停滞甚至被监管全面叫停的系统性风险。

终局推演法则:未来五年演进节奏与战略突围指南

脑机接口产业的竞争是一场马拉松式的高维博弈。面对技术迭代的奇点与资本洗牌的加速期,企业必须摒弃单点思维,以全周期的视野把控商业演进节奏,并果断执行降维打击。

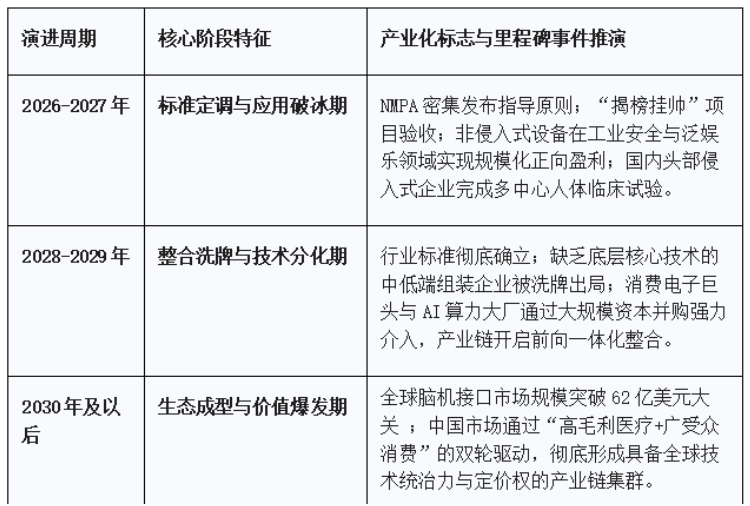

●演进路线推演:2026-2030年的行业生命周期断代。

结合国家规划节点与前沿临床进展,脑机接口产业的未来五年将呈现阶梯式的演进特征:

●行动指南:企业高管与决策者的三大战略抓手。

1.战略卡位:紧抱国家大腿,重仓申报“揭榜挂帅”与医疗器械绿色通道。在强监管的医疗创新领域,合规速度就是最深的护城河。企业决策层必须将政府事务与政策申报提升至战略最高优先级。主动贴近北京、上海等核心产业集聚区,联合顶尖三甲医院(如华山医院)与中科院等科研院所组建“产学研用医”联合体。通过抢占NMPA创新医疗器械特别审查通道与“揭榜挂帅”名额,利用国家信用的背书与政策绿灯,用时间差碾压竞争对手。

2.业务飞轮:执行“非侵入式造血、侵入式筑墙”的降维打击策略。企业绝不能死守单一的漫长医学临床路线。在起步阶段,必须充分利用非侵入式技术开发工业安全监测、教育辅助等低监管门槛、高支付意愿的B端产品,实现快速的现金回流(即对标当前占据73%融资份额的非医疗蓝海市场 )。随后,将获取的利润与海量真实场景数据反哺于高壁垒的微创/侵入式底层柔性材料与神经解码芯片研发,以此构筑长期不可逾越的技术护城河。

3.资本杠杆:提前布局前向一体化,掌控终端场景与数据定义权。在资本相对充裕的窗口期,企业应果断放弃闭门造车式的纯硬件研发思维。主动在产业链下游寻找被严重低估的VR/AR终端设备商、专业康复医疗机构或顶尖的AI算法团队,进行战略级的少数股权投资或并购。在脑机接口时代,硬件终将趋于摩尔定律下的标准化,而掌握了应用场景与海量用户神经数据,就真正掌握了未来十年的终极定价权。

声明:本报告观看者若使用本报告所载信息有可能会因缺乏对完整报告的了解或缺乏相关解读对资料中的假设等内容产生理解上的歧义。本报告所载信息与观点不构成任何投资建议,北大纵横对所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,对依据或使用本报告所载资料产生的任何后果,北大纵横及北大纵横宏观经济研究院或关联人员均不承担任何形式的责任。

作者更多文章推荐

彼得原理(The Peter Principle)——组织层级中的“不胜任陷阱”与系统性失效剖析

【2026两会专题报告系列】从2026年政府工作报告看国家下着怎样一盘宏观大棋?

【2026两会专题报告系列】从两会看十五五的政策重点与行业风口

【2026两会专题报告系列】国家“十五五”规划开局之年重点赛道深度洞察:铸基大国制造,工业母机产业赛道深度洞察

【2026两会专题报告系列】国家级“新兴支柱”:中国低空经济产业全景破局

【2026两会专题报告系列】中国银发经济的产业跃迁——“十五五”开局之年的价值链重塑、杠杆迁移与破局之道

【2026两会专题报告系列】跨越物理奇点:中国“十五五”具身智能产业全景推演

【2026两会专题报告系列】宏图起笔破量域,深链狙击定乾坤:量子科技产业突围

【国家十五五规划重点产业赛道解析系列】国家“十五五”能源重构下的绿氢价值裂变

【国家十五五规划重点产业赛道解析系列】中国生物制造产业“十五五”全景解构

【国家十五五规划重点产业赛道解析系列】苍穹博弈与星海突围:中国商业航天产业分析

【国家十五五规划重点产业赛道解析系列】中国高端医疗器械“十五五”全景推演

【国家十五五规划重点产业赛道解析系列】决胜“十五五”,新型电池产业突破

【国家十五五规划重点产业赛道解析系列】十五五集成电路产业解析

”查看所有原创作者 ↓↓↓