【“三新经济”产业研究系列】Robotaxi产业深度研究:跨越商业化拐点,重塑未来出行利润池

8065字 | 18分钟阅读

8065字 | 18分钟阅读

核心摘要(Executive Summary)

赛道生命周期与宏观占位

全球Robotaxi(自动驾驶出租车)赛道目前已实质性跨越技术验证的“死亡之谷”,正处于从区域性先导测试迈向全球核心城市规模化商业部署(商业化阶段早期至成长期)的关键拐点期。在国家宏观经济政策与新质生产力布局中,Robotaxi已超越单一的交通运输范畴,成为深度融合高阶算力基础设施、物理人工智能(Physical AI)与新能源储能网络的国家级科技博弈战略制高点。

核心商业论点

该领域最大的市场机会(最大破局点)在于通过“机器视觉与算法替代人工”,进一步降低传统网约车营运成本超60%的司机端支出,从而将传统汽车制造一次性销售的低毛利模式,系统性转化为按里程计费(Per-Mile)的高毛利MaaS(出行即服务)经常性收入模型。然而,其最致命的系统性风险潜伏于法律合规边界与算力物理壁垒之中;随着商业化版图的扩张,地缘政治导致的数据主权割裂将成倍推高属地化合规成本,同时生成式AI对数据中心电力与设施的极度渴求,正成为卡死车队算法迭代速度的物理级系统性瓶颈。

决策者建议

第一,重构资产结构,卡位“物理AI”与“轻资产运营”的双极竞争格局。重资产整车制造企业必须向垂直整合的“物理AI”平台转型,以彻底掌控底层硬件BOM成本;而AI初创企业应坚决采取“轻资产+B2B2C”战略,通过深度捆绑头部超级出行聚合平台,将极高的C端获客成本(CAC)降至极低区间,换取区域市场的快速击穿。

第二,供应链战略前置,从“单车智能竞赛”全面转向“能源与算力锁定”。鉴于AI推理芯片与地方电网容量正成为新经济周期的核心要素,企业决策层应立即着手前置锁定核心城市的数据中心算力配额与超充网络电网容量,构建基于物理基础设施的硬性护城河。

第一部分:宏观环境与产业链全景图

宏观环境研判

在研判Robotaxi赛道的爆发动能时,必须穿透表层的技术狂热,深刻解构驱动与阻碍其商业化落地的底层宏观变量。

政治因素(Political):大国顶层设计与政策绿灯是行业从封闭测试走向公开商业化的绝对前提,成为赛道爆发的最核心催化剂。中美欧等核心经济体正将自动驾驶视为科技主权的核心载体,竞相推出支持性政策。例如,美国在多个州加速无人驾驶商业化立法,而阿联酋迪拜等地区的主权基金不仅发放特许经营牌照,更直接将“至2030年实现25%出行自动化”提升为国家级战略并引入头部企业开展收费运营。这种自上而下的政策倾斜,直接决定了企业在不同区域市场的渗透速度。

经济因素(Economic):宏观劳动力结构的不可逆演变构成了Robotaxi爆发的最强底层经济动能。随着全球老龄化趋势加剧以及适龄劳动力向其他灵活就业领域转移,熟练人类司机的供给量实质性见顶且成本急剧攀升,传统共享出行平台的单位经济模型(UE)已逼近物理极限。通过硬件摩尔定律与算法的指数级降本,Robotaxi的每英里总拥有成本(TCO)正快速逼近人类驾驶的盈亏平衡点,这种结构性的成本套利空间是吸引数千亿美元资本持续涌入的根本逻辑。

社会因素(Social):消费者心智的区域性分化与安全信任博弈,构成了当前市场跨越鸿沟的主要潜在阻碍。全球市场对Robotaxi的接受度呈现显著的地理差异:约60%的中国消费者对无人驾驶出租车持开放态度,而欧美市场的接受度仅徘徊在30%至35%之间。这种根深蒂固的安全焦虑要求运营企业不能仅依靠技术宣发,而必须通过千万英里级的“无事故真实里程”来逐步对冲公众的认知偏差,这也拉长了欧美市场的市场教育周期。

技术因素(Technological):端到端(End-to-End)大模型与固态电池技术的商业化,是重塑赛道单位经济模型的核心催化剂。生成式AI与物理AI的深度融合,大幅提升了车辆在极低概率的“边缘场景(Corner Cases)”下的泛化处理能力,使得车辆能够摆脱对高精地图的绝对依赖。在能源端,固态电池等高密度储能技术的应用,使得车辆续航里程提升约20%、充电时间缩短50%;这一技术突破直接增加了车辆在高峰期的可用运营时长,据测算,平均可将单车年化潜在收入提升约18,000美元,极大优化了车队资产的投资回报率。

法律因素(Legal):数据主权壁垒与法定责任归属的灰色地带,是阻碍Robotaxi全球化扩张的最致命潜在阻碍。随着规模化跨国运营的展开,企业面临严苛的跨境数据流动限制;以AutoX为例,受制于严格的数据安全法规,其在2025年需额外增加约4,200万美元的数据合规基础设施成本,并被迫拉长研发周期,在本地重建AI训练闭环,导致研发人力成本增加近18%。此外,由于端到端黑盒算法的特性,一旦发生致死交通事故,现行法律体系在“算法供应商、整车厂、运营平台”之间的责任界定尚存巨大真空,这种长尾合规风险随时可能引发毁灭性的集体诉讼或全面叫停。

环境因素(Environmental):全球碳中和共识与ESG(环境、社会和公司治理)指标的硬性约束,为Robotaxi提供了强大的正外部性背书。当前,超过84.9%的Robotaxi市场份额由纯电动(BEV)车队占据。其在缓解城市拥堵、通过全局算法优化路线能耗方面的卓越表现,高度契合各国的零排放与智慧城市政策。这种显著的环保溢价不仅使其极易获得政府层面的财政补贴,更为企业打开了获取低息绿色金融资本的通道。

产业链图谱解构与价值分布特征

Robotaxi产业链的演进,本质上是一场从传统“线性硬件制造”向“网状数据服务”的利润池大转移。基于相互独立、完全穷尽原则,产业链可严密解构为以下三大环节:

上游(基础设施与原材料):涵盖AI算力芯片(如GPU、NPU)、核心感知传感器(高线束LiDAR、4D毫米波雷达、高清摄像头)、动力电池系统以及云端数据中心。该环节表现出极高的资本与技术双重密集型特征,属于典型的寡头垄断市场。在这一环节中,价值分布高度集中于高端AI芯片设计与算力基础设施供应商手中。

中游(核心产品与服务):主要由L4级别自动驾驶算法供应商、系统集成商(Tier 1)以及整车制造商(OEM)构成。其核心职能是将复杂的端到端算法与车辆的底盘线控技术进行深度耦合。价值分布特征显示,传统的整车组装毛利正在被急剧压缩,车辆逐渐沦为物理AI算法的“硬件躯壳(Chassis)” ;而能够提供软硬件一体化全栈解决方案的科技企业,正在侵吞原本属于传统车企的议价权。

下游(应用场景与渠道):包括MaaS出行服务聚合平台、车队资产管理方(Fleet Management)、充电网络及运维服务商。这是触达最终C端用户、完成全产业商业闭环的最终触点。该环节的价值分布呈显著的网络效应特征,拥有庞大高频用户入口的平台方占据着极强的流量分发权。

“卡脖子”环节与利润池转移研判:当前产业链中,最深厚的“利润池”正无可挽回地向产业链下游的“出行服务与平台运营”环节转移。有别于传统汽车产业中OEM独占鳌头的格局,一旦Robotaxi全面普及,出行服务平台通过降低司机成本、提升车辆24小时运转效率,将捕获全产业链25%至30%的巨额利润,甚至远超单纯的新车销售环节。 与此同时,产业链的核心“卡脖子”环节已从初期的车载传感器件上移,演变为上游的“物理AI基础设施供给”。由于训练端到端大模型需要吞吐海量多模态数据,2026年全球科技巨头预计高达6,500亿至7,000亿美元的资本支出加剧了资源挤兑。AI数据中心的区域电网接入配额、液冷设施建设周期,以及先进制程推理芯片的产能,已成为实质性锁死Robotaxi车队迭代与扩张速度的物理级瓶颈。

第二部分:市场规模测算与核心护城河

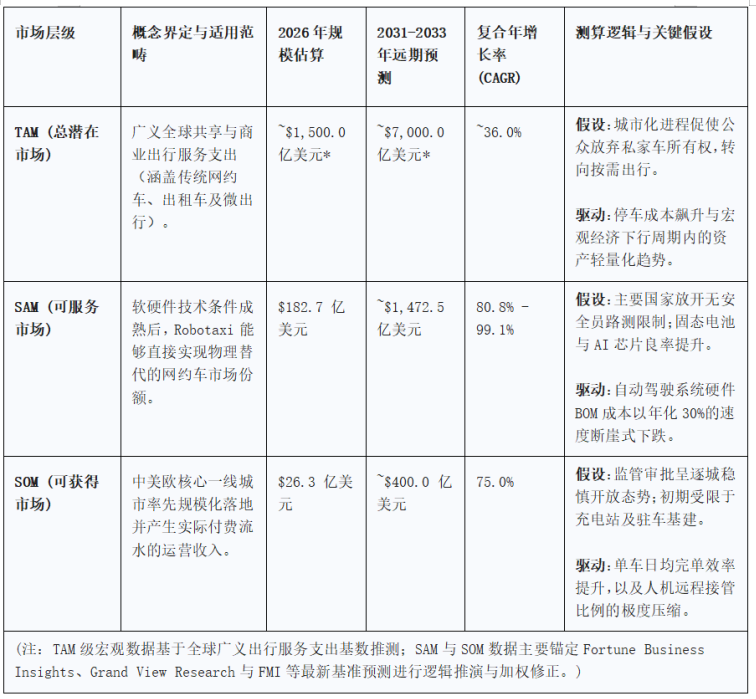

市场规模测算(TAM/SAM/SOM)与推演逻辑

基于当前最新可获取的多维市场数据与交叉验证模型,本报告对2026-2031年Robotaxi市场的全生命周期空间进行了深度逻辑推演。

核心驱动因素与单位经济演进假设支撑:支撑上述SAM与SOM指数级爆发的最关键逻辑,在于单英里成本(Cost Per Mile, CPM)对传统网约车的历史性交叉与彻底击穿。回顾2025年及更早的初步商业化阶段,若全面摊销车辆制造成本、高昂的激光雷达硬件、高精地图测绘以及属地化的数据中心运营支出,Robotaxi在典型美国一线城市的每车辆英里行驶总成本(VMT)高达8.20美元,远超人力网约车。然而,步入2026年,三大结构性变革正在重塑成本曲线:一是纯视觉算法(Vision-first)的成熟使单车BOM成本锐减;二是车辆全生命周期的折旧摊薄;三是远程调度中心的人机比(如WeRide已实现1名安全员监控40辆车的1:40比例)的大幅提升。 基于上述假设,行业龙头的终极CPM目标正在向0.18至0.25美元的极限区间逼近。一旦2026-2028年间实际运营CPM降至1.30美元以下并有效击穿人工成本防线 ,一场针对Uber、Didi等千万级人类司机的存量替换狂潮将不可避免地爆发。

核心竞争壁垒(护城河)的波特五力剖析与重塑

经历数轮资本周期的残酷洗牌,Robotaxi赛道玩家构建竞争壁垒的核心要素已发生深刻重构。结合波特五力模型(Bargaining power of suppliers/buyers, Threat of new entrants/substitutes, Rivalry among existing competitors),我们将该领域制胜的护城河要素按重要性由高至低进行严密排序:

1. 独有且闭环的高优数据资产(决定性护城河) 应对现有企业极度惨烈竞争(High Rivalry)的终极武器,是真实物理世界的数据流。在物理AI时代,纯粹的神经网络算法架构极易被竞争对手逆向工程或复刻,但基于数千万真实运营里程所捕获的极端边缘场景(Corner Cases)数据池,是任何实验室模拟都无法伪造的。例如,Waymo通过超2,000万次实际承运积累了无可比拟的安全基线库 ;特斯拉则利用数百万存量车队充当“影子测试员”,构筑了恐怖的视觉数据飞轮。这种由海量真实数据喂养出的泛化能力,使得新进入者(Threat of New Entrants)面临难以跨越的冷启动鸿沟。

2. 区域性合规资质与监管深度互信(排他性护城河) 在买方议价能力(Power of Buyers)极高——C端用户对出行工具毫无忠诚度的前提下,能否提供服务取决于能否获得上路许可。进入核心城市提供无人化收费运营,本质上是一种数字时代的特许经营权。能够率先与属地政府建立互信、通过严苛的数据安全与交通伦理审查、甚至参与制定当地行业准入标准的企业(例如WeRide率先获得阿联酋和新加坡的国家级先发牌照 ),将构筑长达数年的行政准入壁垒,直接在物理和法律层面上切断潜在替代品(Threat of Substitutes)的进入路径。

3. 极致的规模经济与系统级工程降本能力(结构性护城河) 上游算力与零部件供应商(Power of Suppliers)如Nvidia等占据绝对强势地位,迫使Robotaxi玩家必须在制造端发力以摊薄系统性成本。要实现正向的单位经济模型,必须具备极强的工程化降本能力。无论是利用“解构式并行装配(Unboxed Process)”将整车制造成本斩落50% ,还是将昂贵的激光雷达方案替换为廉价的中国本土供应链(如Baidu RT6将整车成本压缩至2.8万-3.7万美元区间 ),规模经济是抹平高昂研发摊销的唯一解。缺乏工程量产能力的孤岛型算法公司,注定将在即将到来的价格绞肉机中失血而亡。

4. 差异化的技术路线与专利矩阵(基础性护城河)

尽管底层AI大模型正逐渐走向开源化和同质化,但在特定的多模态传感器前融合技术、车路云协同(V2X)底层通讯握手协议,以及保障超低延迟的远程接管(Teleoperation)技术专利上,仍存在一定的技术护城河。然而,随着通用人工智能(AGI)泛化能力的指数级跃升,单纯依赖单一硬件专利或局部算法优势的壁垒正在以肉眼可见的速度被快速削平,因此退居次席。

第三部分:商业模式深度剖析

“新”在何处:对传统出行产业价值链的重构

对比百年来高度成熟的传统汽车制造与网约车服务行业,Robotaxi的“新商业模式”在价值链的核心环节实现了降维打击。

首句点题,价值创造环节的本质,实现了从“一次性硬件商品交付”向“持续性物理AI服务”的异化。传统车企的价值链短促且单一,以车辆驶出4S店为终点;而在Robotaxi范式下,机械硬件仅仅退化为软件和物理AI的“载体”与基础设施。核心价值由内燃机的“马力”彻底转向车载芯片的“算力”,价值创造的源泉来自于算法的周级别OTA迭代与自动驾驶能力的持续进化。

中间论证,价值传递环节的重构,展现为供需匹配机制的高维全自动化与绝对确定性。传统网约车高度依赖双边平台机制来撮合独立的人类司机与乘客,这一过程中充斥着司机拒单、疲劳驾驶、供给潮汐效应等高昂的社会摩擦成本。Robotaxi车队通过中央超算系统的全局最优路径规划(Global Optimization),实现了对城市级运力100%的确定性调度。系统能够精准预测潮汐需求,在电价低谷期自动指令车辆回库补能,在早晚高峰前置部署至核心CBD,从而将供需匹配的摩擦系数压缩至趋近于零。

最后收尾,价值捕获环节的创新,跨越了微薄的渠道抽佣,直接吞噬全栈式生命周期利润池。以Uber为代表的传统平台受制于劳动力成本,最高仅能捕获订单流水20%-30%的抽成,余下绝大部分必须作为劳务报酬返还给司机。在Robotaxi模式下,掌握核心资产与算法的企业不仅能独占近乎100%的订单流水,更彻底打破了车辆单次销售的盈利天花板,在车辆长达5至8年的生命周期内,源源不断地榨取远超硬件本身成本的经常性出行服务利润。

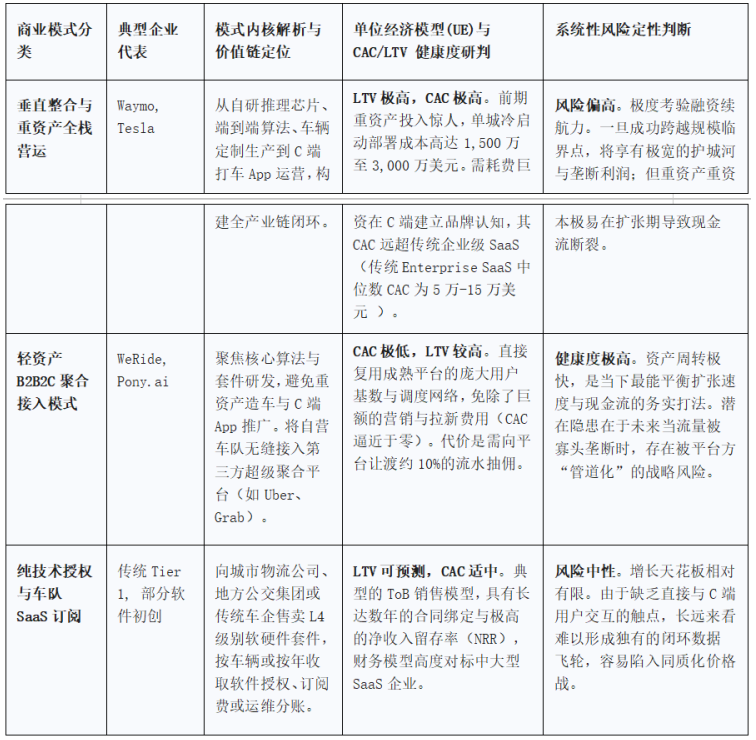

典型盈利模式拆解与单位经济模型(UE)深度透析

目前,赛道内已跑通并经过资本市场初步验证的主流商业模式可归纳为三种。其在获客成本(CAC)、客户生命周期价值(LTV)以及财务健康度上表现出截然不同的演进逻辑。

单位经济模型健康度深度透视:在评判Robotaxi商业模式的可持续性时,LTV:CAC比值必须稳定跨越3:1至4:1的生死线。由于彻底剥离了司机端的利润分流,Robotaxi单车在有效生命周期内的LTV呈现出数量级跃升。在实际运营的降本增效方面,轻资产模式的代表WeRide通过不断进化底层算法架构(WePilot 3.0),将后台安全员与行驶车辆的监控比(Remote Operator Ratio)从初期的1:10极度压缩至1:40;这一技术红利直接推动其车队总拥有成本(TCO)断崖式下降38%。 一方面,是人力OPEX(运营成本)的大幅削减做大了分子(LTV);另一方面,是通过B2B2C模式借力Uber等巨头做小了分母(CAC)。这种不断扩大的“剪刀差”效应,使得轻资产聚合模式在当前行业渗透周期的早期阶段,展现出了无与伦比的财务健康度与极强的抗风险韧性。

第四部分:标杆企业案例研究

在激烈的产业淘汰赛中,底层基因的差异孕育了截然不同的战略打法。本节选取全球范围内最具代表性的三家企业(一家垂直整合巨头、一家高增长出海黑马、一家稳健派先驱)进行深度拆解。

标杆案例一:Tesla (特斯拉) —— 降维打击的“物理AI主宰”

核心定位:特斯拉已彻底褪去传统汽车制造商的外衣,转型为全球最大的垂直整合物理AI数据与机器人平台。其不可撼动的护城河,是基于全球数百万辆存量车队所构建的庞大视觉数据飞轮,以及深不见底的制造业工程降本能力。

破局策略:在技术路径上,特斯拉采取了与行业主流背道而驰的极端激进打法——彻底抛弃昂贵的激光雷达与高精地图,死磕纯视觉(Vision-only)端到端路线。这种破釜沉舟的策略虽然前期面临巨大的安全性质疑,但直接从根源上剔除了沉重的硬件BOM成本,并赋予了车辆在无高精地图的陌生城市实现泛化驾驶的可能。 在制造端与商业模式上,特斯拉更是打出了颠覆性的组合拳。其首创的“解构式装配(Unboxed Process)”抛弃了沿用百年的福特式线性流水线,采用模块化并行生产,旨在将下一代Robotaxi(Cybercab)的制造成本腰斩至3万美元以下,从而支撑起惊人的0.18美元至0.25美元的每英里目标成本(CPM)。此外,通过与Lemonade等创新保险公司合作,利用车端API数据精准定价,大幅降低FSD用户的保费,从侧面为自动驾驶的安全性提供了极具说服力的第三方金融背书。

未来可能发展方向:基于马斯克的战略推演,特斯拉绝不会止步于成为一家低成本的出租车营运商。其下一步必然是算法泛化与形态升维。成熟的自动驾驶神经网络与超算设施(Dojo)将平滑迁移至人形机器人(Optimus)领域。通过在自有工厂内使用机器人替代产业工人,特斯拉将进一步压缩制造成本,甚至在2026年之后推动SpaceX(星链低延迟通讯)、xAI(通用大模型)与Tesla(物理执行终端)的三体合一,构筑一个吞噬传统劳动力的万亿美元级物理AI帝国。

标杆案例二:WeRide (文远知行) —— 借船出海的“全球化轻资产黑马”

核心定位:作为资产轻量化与全球化出海的先锋样板,WeRide的核心护城河在于其具备极强泛化适配能力的通用型自动驾驶架构(WeRide One),以及卓越的跨国合规互信与落地工程能力。

破局策略:面对北美大本营被Waymo与Tesla重兵把守的红海格局,WeRide极其明智地选择了“避其锋芒、降维打击、借船出海”的差异化切入策略。首先是区域选择的降维。WeRide跳过地缘摩擦高企且监管复杂的欧美腹地,直插对新技术极度渴求且资金充沛的中东(阿联酋)与东南亚(新加坡)等蓝海市场。2026年3月,WeRide在新加坡深度绑定Grab开启商业首秀,同期在迪拜直接将无人车队嵌入Uber的全球叫车网络。 其次是商业模式的借力。坚决不烧钱自建重度C端App,而是通过B2B2C模式作为底层运力供应商接入聚合平台。这种策略使其在以1125辆以上车队规模全球狂奔的同时,还能保持极其健康的现金流。得益于极低的获客成本和高达1:40的远程监控人机比,WeRide在2025年实现了营收90%的同比狂飙,达到9790万美元(约6.84亿人民币),并在年底手握近10亿美元的丰沛现金储备,成为极少数在持续亏损周期中仍能保持强劲反弹动能的黑马。

未来可能发展方向:

基于其出色的多场景适配能力,WeRide的未来战略锚点将是“横向场景平铺与操作系统化”。除了乘用车领域的Robotaxi,其势必会利用积淀的底层算法,加速向微循环公交(Robobus)、同城货运(Robovan)与城市环卫(Robosweeper)等非载客商用领域全矩阵渗透。长远来看,WeRide有望在非美市场确立泛自动驾驶底座的统治地位,从一家营运服务商蜕变为向全球二线主机厂输出标准化软硬件系统的“自动驾驶界Android”。

标杆案例三:Baidu Apollo Go (萝卜快跑) —— 依托中国智造底座的“成本终结者”

核心定位:作为中国市场自动驾驶的绝对龙头,Baidu Apollo Go的核心定位是依托强大中文搜索引擎与本土化地图数据起家的L4级标杆,其护城河深植于中国极其成熟的新能源硬件供应链与海量复杂的城市道路路测数据。

破局策略:如果说Tesla代表了纯视觉算法的极致,那么Baidu Apollo Go则代表了“多传感器融合+极致本土供应链降本”的另一极。在2025-2026年的商业化决战中,Baidu彻底抛弃了早期使用昂贵外资传感器的做法,全面拥抱中国极度内卷的本土激光雷达(LiDAR)供应商。 其最核心的破局点在于第六代量产无人车RT6的推出。通过将高线束激光雷达的价格打至极其廉价的区间,Baidu在不牺牲任何多模态感知安全冗余的前提下,硬生生将一台L4级Robotaxi的整车制造成本砸到了2.8万美元至3.7万美元(约合20万元人民币)的极低水位,这一价格不仅远低于Waymo动辄超10万美元的改装捷豹,甚至直接比肩Tesla尚未量产的Cybercab目标价。依托低廉的资产折旧,Apollo Go在中国武汉等超大城市迅速铺开超过1000辆的高密度车队,完成了超1700万次的惊人出行服务,通过密集的网格化运营实现了单城成本模型的跑通。

未来可能发展方向:在国内市场确立绝对优势后,Baidu Apollo Go的下一步动向必然是“破除地缘壁垒,强攻欧美核心高地”。尽管面临数据出境与主权审查的严苛挑战,Baidu已于2026年吹响了进军伦敦的号角,计划在欧洲最具标志性的复杂城市路网中,与Waymo展开第一次真正意义上的全球级直接技术刺刀战。为了对冲地缘政治与数据合规风险,Baidu极有可能复制WeRide的成功经验,通过在海外合资设厂或深度结盟跨国出行巨头(如在伦敦继续捆绑Lyft或Uber),以更加柔软和隐蔽的姿态,向全球输出中国“极致性价比硬件+高阶AI算法”的王炸组合。

声明:本报告观看者若使用本报告所载信息有可能会因缺乏对完整报告的了解或缺乏相关解读对资料中的假设等内容产生理解上的歧义。本报告所载信息与观点不构成任何投资建议,北大纵横对所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,对依据或使用本报告所载资料产生的任何后果,北大纵横及北大纵横宏观经济研究院或关联人员均不承担任何形式的责任。

作者更多文章推荐

【“三新经济”产业研究系列】虚拟电厂(VPP)行业深度研究报告

【“三新经济”产业研究系列】深度研报:通用人工智能(AGI)的商业本质与产业重构