少拿租售比忽悠中国老百姓

很多人以为欧美发达国家或地区的租售比很高,动辄达到3% 甚至5% 以上,所以咱们的房价还得跌。

但实际上,他们的房屋持有成本与国内相比完全是两个概念。

你不能拿他们的“毛租售比”跟我们的“净租售比”相比,这样就太不科学了。

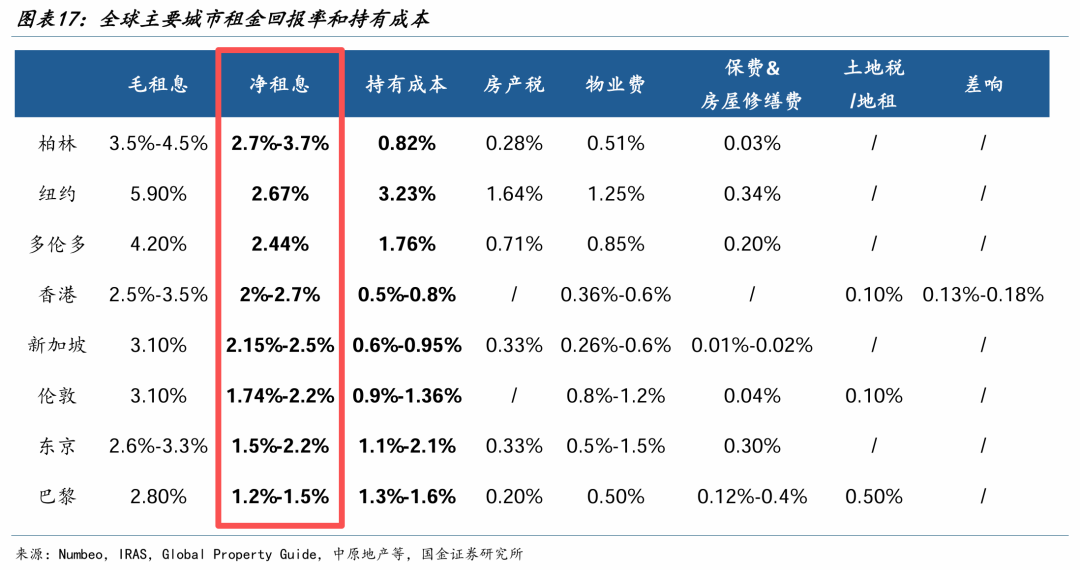

有券商统计了全球主要城市的租售比和持有成本数据:

从上图可以看到,国际上主流有非常高的房产税、物业费和其他成本,动辄达到月租金的20-50%。

如果扣除持有成本,这些光鲜城市的净租售比就被打回原形,只在1.5-2.7%之间。

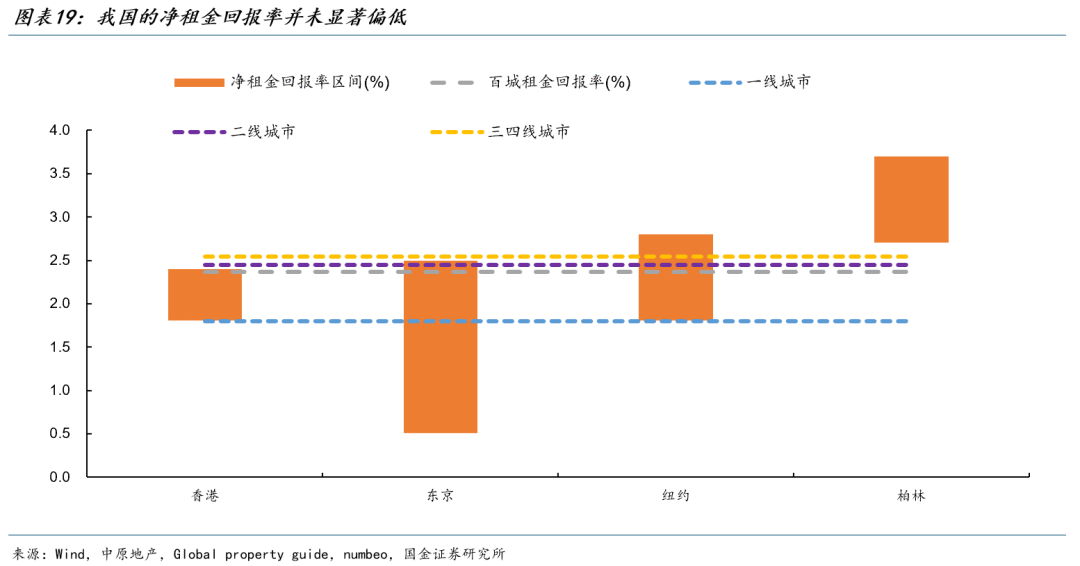

再看我们国内,Wind口径下,截至2025年9月,全国百城租金回报率为2.37%。

其中,一线、二线和三四线城市租金回报率分别为1.80%、2.45%和2.54%。

但是国内物业的持有成本,几乎就是那2-5块/平米的物业费(业主还不一定交),所以净租息基本等于租金回报率。

补充:国内没有房产税,主要税费还有个租赁税。不过实际上,如果不是为了上学或退税,绝大多数业主和租客是不会真去交租赁税的。

就算和国际主要城市相比,我们的净租金回报率,并没有显著低于国际水平。

从去年开始,随着房价的持续调整,一线城市陆续涌现出部分高租息的房产。

比如低总价小户型或者公寓,甚至能实现租抵供,甚至租金超过月供。

这也是本次小阳春,推动房地产市场止跌回稳的重要力量。

很多人忽略了眼下美元正处在高利率阶段,处在3.5-3.75%之间。那么很多国家和地区的房贷利率水平,其实是很高的。

以香港为例,目前按揭贷款的利率水平在3.25%左右,比咱们的首套房贷利率3%还要高。

但是实际上,我们还有公积金这个“大杀器”。

而且由于公积金不断提高贷款额度,公积金正越来越显著拉低我们的利率水平。

比如上海和深圳一半以上的成交都在500万下,但是公积金已经可以贷款200-300万。

而公积金贷款的利率只有2.6%,所以我们的真实房贷利率水平应该在2.8%左右。

今年深圳有很大的概率会继续提高公积金贷款额度,我估计很多500万内的房子会租抵供。

现在大家越来越看重房子的现金流,最近楼癫的会员,很多就在追着问高租售比的产品。

所以我估计上海和深圳这种低总价房产的热度,不会降温。

前面讨论的,都还算一些明面上的数据。

但是实际上我们的房产上捆绑了户口、上学、社保、退休等等一系列的隐形福利。

没有房产很多人就没办法积分落户;

没有房产很多人就是没办法上学、上好学;

落不了户,就不能享受一档医保、本地人退休福利;

还有婚姻和面子等等…

这些房子附带的社会资源,在国外是无法理解的,因为全世界好像只有咱们等少数国家,还保留了户籍制度。

但是,这些福利和资源,到底怎么估值、到底应该算多少钱呢?

是不是将这部分的价值加进去,中国的租售比就显得合理了呢。

最后,咱们做个总结:

1.在中国谈论租售比没有意义,如果真的要讨论,也应该讨论净租售比;

2.如果按净租售比,这方面咱们就是国际平均水平,没有显著低;

3.考虑美元高利率和我们的公积金,实际上我们的房贷利率很低,只有2.8%左右;

4.国内的社会公共资源、户籍制度和房产深度捆绑,这是我国特色,但这个也很值钱;

文中观点仅为作者观点,不代表本平台立场