无锡这家公司复牌一字涨停!神秘新东家什么来头?

7月6日开盘,停牌整整一周的阿科力(603722)一字涨停!43.56元的股价创下近三个月新高。

这家来自无锡的老牌化工新材料企业,此前在A股市场并不算热门标的,近一年多更是深陷连续亏损的泥潭,2026年一季度毛利率几乎归零。

而让它突然收获资金爆炒、复牌即涨停的核心导火索,是一场控制权易主。

掌舵公司二十余年的创始人朱学军夫妇,要把上市公司实控权交到带着青岛国资背景的半导体资本手中。

不过,7月3日晚间方案刚一披露,上交所便连夜下发监管工作函,直指股价异动、收购资金来源、控制权稳定性等核心问题。

一边是监管火速追问合规,一边是资金疯狂抢筹涨停,这场易主交易为何从一开始就充满了争议。

早在2021年以来朱学军夫妇多次通过大宗交易、集中竞价减持,累计套现近亿元。

多年后,朱学军夫妇二人打算“故技重施”当“甩手掌柜”了。

不过,阿科力第一大和第二大股东朱学军、崔小丽同时也是董监高,受限于每年只能转让25%的规定。

所以本次易主,阿科力控制权变更整体方案采取的是协议转让+定增的方式,如果定增未能成功,收购方将通过其他方式增持,确保取得阿科力控制权。

具体来看,本次股权转让涉及朱学军、崔小丽、朱萌、尤卫民、张文泉5名股东,合计转让1699.85万股,占本次定增前总股本的17.4%,转让价格为35.64元/股,交易总对价约6.06亿元。

其中,原实控人朱学军转让547.82万股,对应套现金额约1.95亿元;崔小丽转让230.44万股,对应套现金额约0.82亿元。

夫妇二人合计转让778.26万股,合计套现约2.77亿元。剩余股份由朱萌、尤卫民、张文泉三名老股东出让。

仅完成第一步股份转让,控制权并不会发生变化。

只有等到第二步定向增发完成,华芯智基以现金认购上市公司新发股份后,其持股比例将升至26.57%,成为控股股东;朱学军夫妇的持股比例则会被进一步稀释至21.24%,彻底失去公司控制权。

换算下来,创始人夫妇保留的剩余股份,按停牌前39.6元/股的收盘价计算,对应市值约9.2亿元。

值得注意的是,失去控制权后,这部分股份将逐步转变为纯财务投资,不再对应公司的经营决策权。

当下即是合适的时机,对于朱学军来说,这可不是什么鸡汤文学。

据悉,阿科力的核心产品是聚醚胺和光学级聚合物树脂,前者主要用于风电叶片、油气开采,后者用于汽车涂料。

聚醚胺方面,2021年风电装机高峰过后,国内新增风电并网增速放缓,同时行业新增产能集中释放,供需关系快速反转,产品均价从高峰时的3万元/吨一路跌至1.2万-2万元/吨。

叠加海外风电需求下滑、国际巨头降价清库存,全行业盈利空间被大幅压缩;

光学级聚合物树脂方面,下游汽车涂料、工业涂料受地产与消费复苏乏力影响需求疲软,原材料价格波动进一步挤压了企业利润。

在这样的行业寒冬背景下,2023年公司盈利2392万元,2024年直接亏损1965万元,2025年亏损扩大至3520万元,2026年一季度再亏1300万元。

短短一年半时间,公司从盈利走向连续亏损,且亏损幅度持续扩大。

更致命的是,公司综合毛利率从2023年的14.78%一路下滑到2026年一季度的0.15%,几乎就是成本价出货。

光学树脂业务规模本身偏小,抗周期能力弱,下游需求疲软下盈利持续收缩,不足以对冲聚醚胺业务的下滑。

不光如此,公开资料显示,朱学军从2014年开始立项环烯烃共聚物(COC)材料国产化研发项目,砸了11年研发,直到2025年6月千吨产能才正式投产。

但量产不等于盈利,任何产品的批次稳定性优化、下游客户的导入与认证都需要漫长周期,短期内不仅贡献不了利润,还在持续吞噬研发投入和固定资产折旧费用。

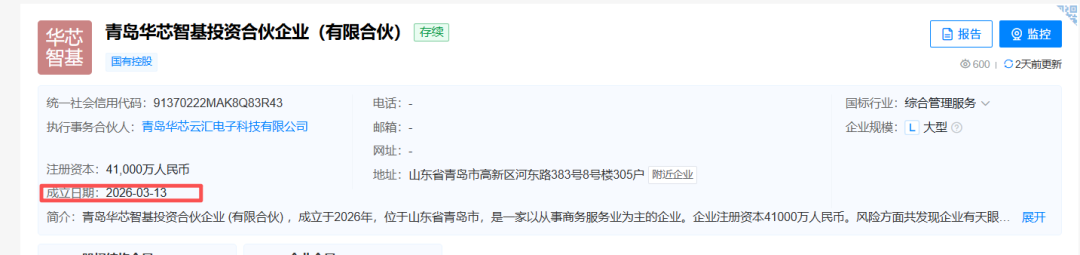

本次入主阿科力的主体为青岛华芯智基投资合伙企业,2026年3月13日才注册成立,系专为本次收购设立的特殊目的主体,尚未开展实质经营。

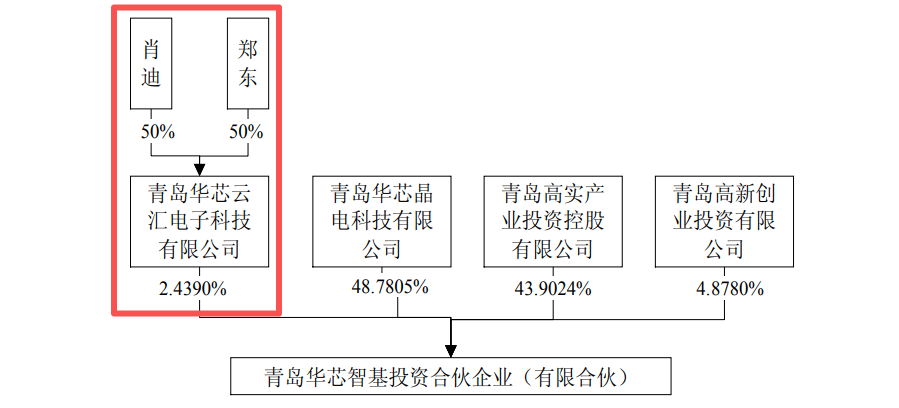

其真正的操盘手是肖迪和郑东。

两人通过各持50%股权的青岛华芯云汇电子科技有限公司,担任华芯智基的普通合伙人及执行事务合伙人,掌握合伙企业的经营决策权,从而实现对上市公司的共同控制。

公开信息显示,肖迪是青岛半导体圈的资深玩家,核心资产是青岛华芯晶电科技有限公司。

这家公司成立于2011年,专注于蓝宝石、磷化铟、氧化镓等半导体衬底材料,号称年产能1200万片,在青岛、太原、徐州等地设有生产基地。

类似的资本运作手法,肖迪在今年6月21日刚刚操作过一次。

他旗下的青岛立昂晶电半导体与主营皮革的兴业科技(002674)签署框架协议,拟以5500万元出售磷化铟衬底业务,消息公告后直接带动后者连续6个涨停板。

仅时隔12天,他便再度出手,与阿科力原实控人达成控制权转让协议。

更值得关注的是,华芯晶电今年6月刚刚入选青岛“海鸥计划”首批赴港上市培育名单,官方定位是“赴港上市种子选手”。

另一位玩家郑东的公开信息相对较少,企查查显示其担任华芯晶电董事长,同时也是华芯智基执行事务合伙人的委派代表,与肖迪是长期搭档。

两人合计控制着30余家关联企业,覆盖半导体材料、设备、投资等多个领域。

除了肖迪、郑东的产业资本,华芯智基的股东名单里还有青岛高新区国资的身影。

资料显示,青岛高实产业投资控股有限公司出资占比43.9%,青岛高新创业投资有限公司占比4.88%,两者均由青岛高新实业集团控股,最终可追溯至青岛高新区管理委员会财政金融部。

两家国资均以有限合伙人身份出资,不参与合伙企业日常经营决策,这意味着本次易主并非单纯的民企接盘,而是带有地方政府产业引导的色彩。

青岛近年来大力布局半导体产业,华芯晶电是当地重点扶持的专精特新企业。

拿下阿科力这个A股平台,既可以为本地半导体资产预留证券化通道,也能借助上市公司融资功能加速产业扩张。

同时阿科力已量产的COC光学材料,可与华芯晶电的半导体衬底业务形成上游材料赛道的协同。

但可能有人会问,阿科力主业持续亏损,真的能撑得起这份赛道协同的想象吗?本次易主的交易方案里,恰好配套了针对创始人团队的业绩承诺条款。

2026年7月3日朱学军、崔小丽、朱萌与受让方青岛华芯智基签署的《股份转让协议》,是本次控制权变更的核心风险兜底安排。

协议约定,朱学军、崔小丽、朱萌三人对2026-2028年公司现有业务作出承诺:三年累计扣非前后孰低的归母净亏损不超过1亿元,超出部分由三人以现金方式承担连带补偿责任。

这个条款,也是有意思,不说保证赚多少,只能告诉你亏损的底线。就目前来看,阿科力连续三年亏损超1亿元,大概率达不到。

有实力的新东家入主,说不定还能带来一些新玩法。

不过,公告明确提到“36个月内无重大资产重组计划”,同时特别承诺不会向上市公司注入磷化铟相关资产。

但“无计划”不等于“不会有”。

以肖迪此前的资本运作路径来看,先拿下控制权、再逐步匹配产业资源是惯常思路,只是落地节奏与具体方向仍存在不确定性。

文中观点仅为作者观点,不代表本平台立场