找工位

空间入驻

小程序

登录

注册

软件行业2023年报:AI尚未转化,业绩修复较慢

2024-05-07 00:00:00

文章转载自"ToB行业头条"

—

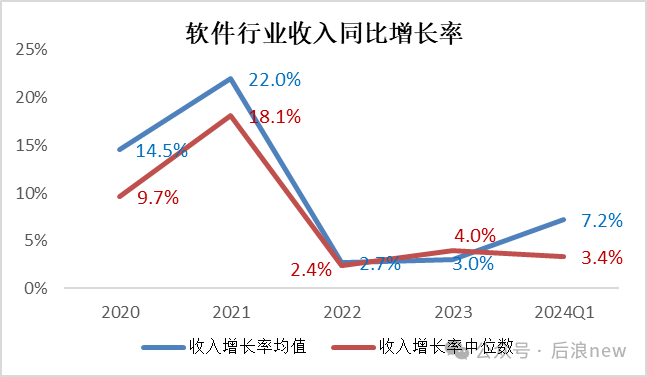

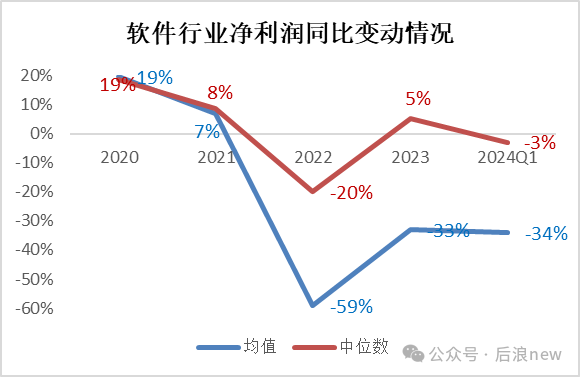

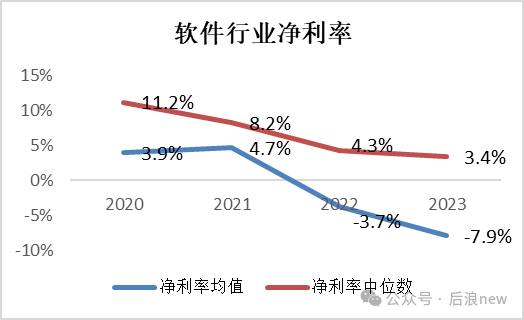

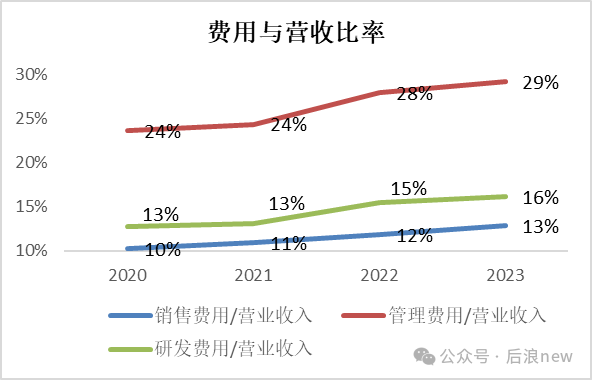

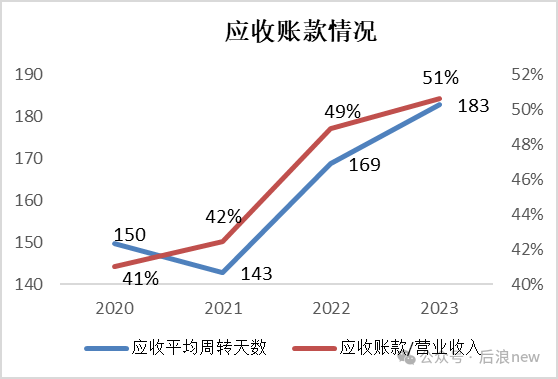

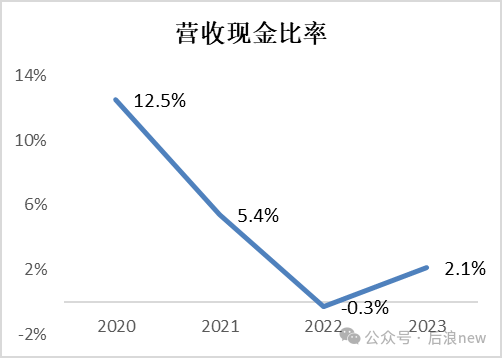

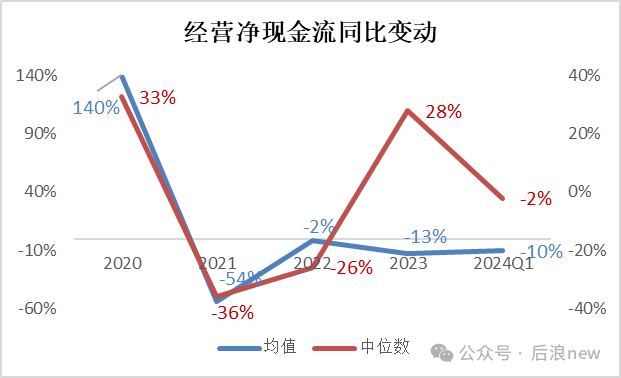

当美股SaaS公司用1年时间快速修复业绩后,国内软件行业却至今没有成果反应到报表上

来源 / 后浪new (ID:houlangnew) 作者 / 十鸢星奈

—

当美股SaaS公司用1年时间快速修复业绩后,国内软件行业却至今没有成果反应到报表上

专题推荐

上一篇:

为什么说AI Agent的机会在ToB?

下一篇:

已明确!全体大专以下人员恭喜了!

热点资讯

2024-09-02 00:00:00

2023-09-01 00:00:00

2024-05-16 00:00:00

2025-05-20 00:00:00

2024-06-07 00:00:00

2024-10-04 00:00:00

2024-11-18 00:00:00

最新资讯

2026-07-05 00:00:00

2026-07-05 00:00:00

2026-07-05 00:00:00

2026-07-05 00:00:00

2026-07-05 00:00:00

2026-07-05 00:00:00

2026-07-05 00:00:00