找工位

空间入驻

小程序

登录

注册

一文详解华为分钱背后的秘密:获取分享制

2024-08-14 00:00:00

文章转载自"北大纵横"

tyle="visibility: hidden; opacity: 0; ">

来源 | HR赋能工坊(HR-empowerment)

文 | 吴婷婷

获取分享制作为一种薪酬管理方法,由华为首创并逐渐被众多企业所采用,该方法不仅应用于工资总额的制定,还融合了绩效管理和薪酬管理的要素,贯穿于公司、部门到个人层面的薪酬分配。今天,为大家深入探讨这套机制,并分享华为在薪酬包设计背后的逻辑、计算方法以及实操步骤。

01

获取分享制:

华为薪酬管理的核心

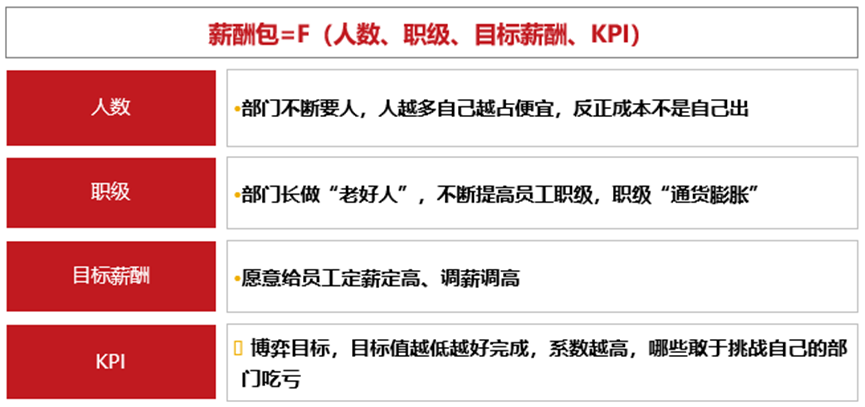

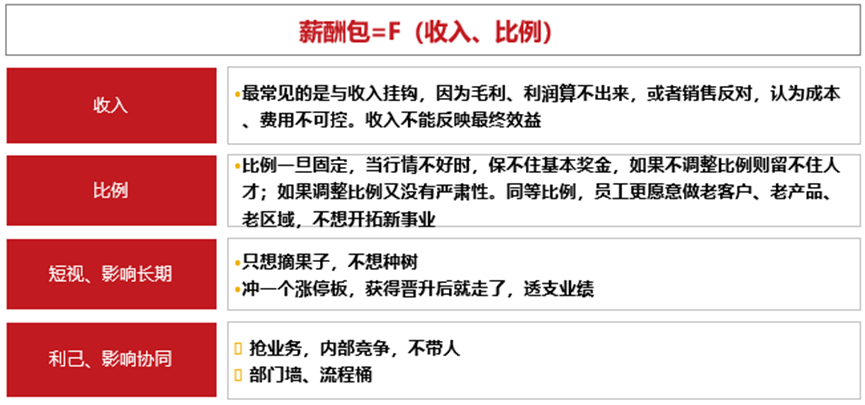

常规薪酬包机制问题

常规薪酬包机制问题 提成制在TOB企业是饮鸩止渴

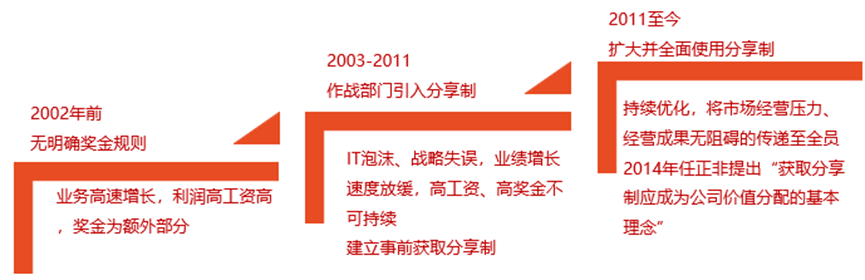

提成制在TOB企业是饮鸩止渴 华为从“授予制”到“获取制”

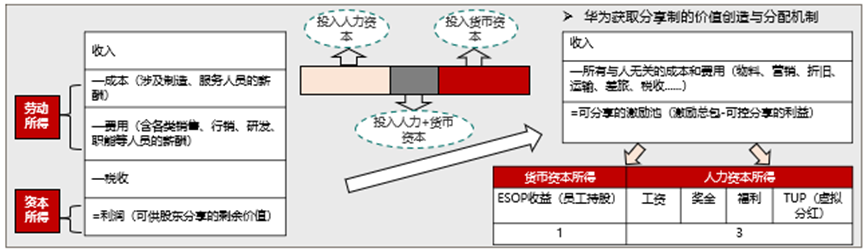

华为从“授予制”到“获取制” 华为获取分享制总体规则

华为获取分享制总体规则02

薪酬包生成过程

薪酬包的四个层次

薪酬包的四个层次 全公司薪酬包

全公司薪酬包 各体系薪酬包

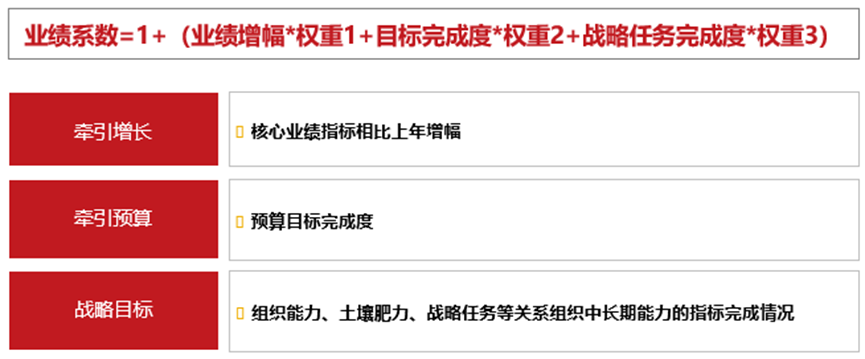

各体系薪酬包 拧麻花核算利润

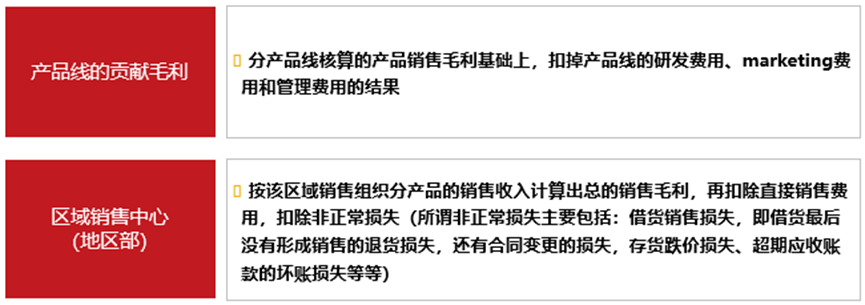

拧麻花核算利润 完整的利润计算

完整的利润计算 粮食包结构

粮食包结构 获取部分规则示例

获取部分规则示例 体系大包与部门包联动

体系大包与部门包联动 个人层薪酬包计算

个人层薪酬包计算 个人层薪酬包计算-干部

个人层薪酬包计算-干部 个人层薪酬包计算-员工

个人层薪酬包计算-员工03

适用范围和注意事项

文中观点仅为作者观点,不代表本平台立场

下一篇:

中国智能驾驶报告2024:未来已来

热点资讯

2024-09-02 00:00:00

2023-09-01 00:00:00

2024-05-16 00:00:00

2025-05-20 00:00:00

2024-06-07 00:00:00

2024-10-04 00:00:00

2024-11-18 00:00:00

最新资讯

2026-07-05 00:00:00

2026-07-05 00:00:00

2026-07-05 00:00:00

2026-07-05 00:00:00

2026-07-05 00:00:00

2026-07-05 00:00:00

2026-07-05 00:00:00