5.7万亿银行舵手,努力爬坡

作者 | 鄢子为

作者 | 鄢子为

痛定思痛,精打细算。

掌舵一家资产超5.7万亿元的银行,难言轻松。

3月17日,在深圳总行会议厅,平安银行行长冀光恒召开业绩会。两个多小时中,他谈及零售业务的变化,也坦露自己的希望和忧虑。

“零售转型非常困难,个人和团队压力大。我们吃过快的亏,所以要痛定思痛、有定力。”冀光恒表示。

他毕业于北京大学,曾在工行、浦发银行任高管,于2023年11月接任行长,主管业务也快15个月。

上任以来,他大刀阔斧推动零售业务改革,称“难度超出想象”。

“我们完成‘止血’的第一步,‘造血’仍需时间。”冀光恒直言,正在“爬坑”。

1

动刀陈账

一组数字,摆到行长面前。

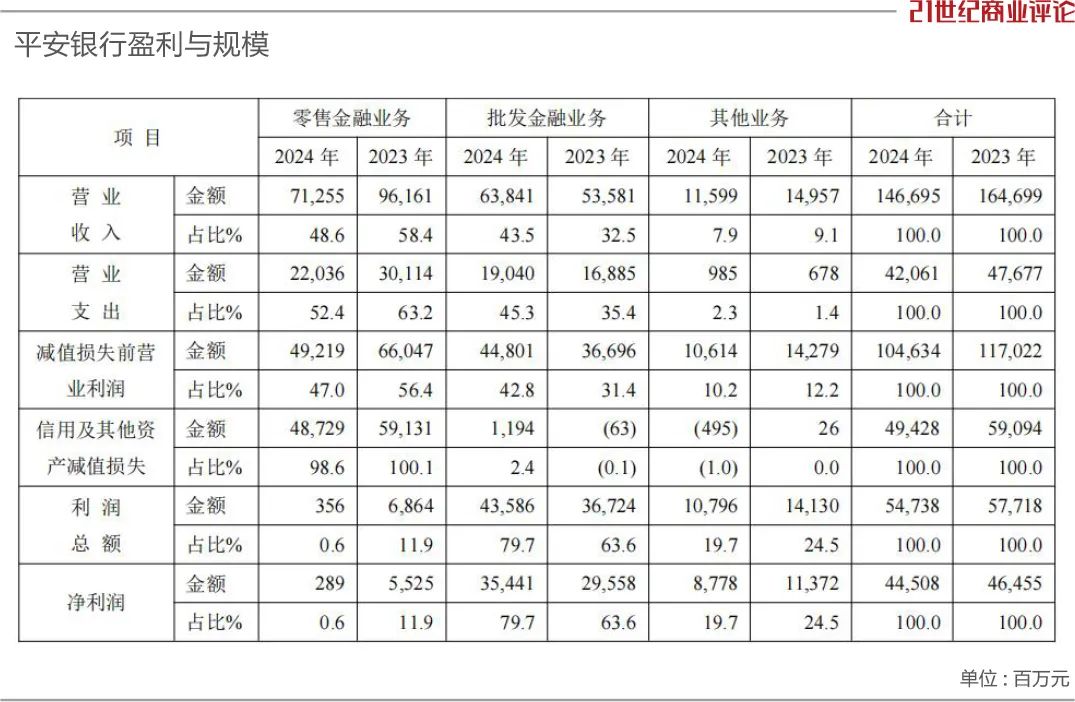

2024年,平安银行净利445亿元,其中,零售条线仅赚2.89亿元,利润贡献,不足一个百分点。

要知道,零售业务上一年还净赚55亿元。

平安银行本以零售见长,擅长做个人消费贷、信用卡等业务。巨大反差之下,零售业务的一众问题,抛向管理层。

“这是我们主动调整的结果。”冀光恒给出细致解释。

冀光恒

“私底下,很多分析师跟我聊天的时候讲,高定价、高利差、高风险的零售业务,是不可持续的。”冀光恒坦言,内部梳理打法,制定了部分贷款的压缩和退出计划。

他坦承,刚开始,内部也有争论,一旦规模下来,分母变小,不良率等分子会变大。

相较面子,管理层更看重“里子”,果断动刀。

对这一“历史陈账”的消化,冀光恒等管理层主要采取三种途径:

主动退出高风险客群,大幅降低存量高风险资产;推进渠道改革,减少对外部中介的依赖,建立自营渠道体系,提升优质客群的占比;针对已形成的不良资产,利用催收铁军,每年收回来一部分。

“三板斧”齐下,经过一年多的改革,零售业务账本涤荡一新。

截至2024年底,作为高息风险业务,信用卡应收账款余额由上年底的5141亿元,降至4350亿元;风险适中的住房按揭贷款余额,则由3036亿元增至3261亿元。

截至2024年末,其不良贷款生成率1.8%,同比下降0.09个百分点。管理层预计,零售业务的不良生成已见顶,并将进入下行通道。

冀光恒强调,平安银行选择在逆周期时改革,如果没有三五年的定力,很难爬出这个“坑”。

2

调兵遣将

所幸,对公分部顶了上来,为冀光恒团队上坡争取了时间。

2024年,平安银行对公业务净赚354.4亿元,贡献近八成利润;营收为638.4亿元,大体和零售业务平分秋色。

在冀光恒看来,这是“做强分行”战略的结果。

上任后,其调整组织架构,做强“旅部”。他认为,军事上,战术打法多以旅为单位,分行就是银行的“旅”,其承上启下、连接客户和总行,处于腰部位置的“旅”,对全局很重要。

据冀观察,全国经济的地域化分化明显,让指挥打仗的人在前线有更多决策权、更多资源配置权非常重要;银行业竞争激烈,分行行长获得更大的授权,有利于攻城略地。

“腰部”发力,截至2024年末,平安银行企业贷款余额为1.6万亿元,较上年末增长12.4%;对公客户数为85.33万户,盘点下来,全年刚好增长10万户。

扩权,又不能放松风险管控。

管理层对分行实施精细化管理,其内部设定一套风险管理体系化流程。比如,以客户的风险评级为基础,高评级的客户,是扩权的,低评级客户,则是收权的。

“现在有些分行,资产定价低、付息成本高,我们会重点控制它的付息额度。”行长表示。

来源:图虫

3月,平安银行两位“大将”对调,深圳分行行长王军拟升任总行行长助理,分管零售业务;总行行长助理张朝晖,不再分管零售条线,兼任深圳分行行长。

冀光恒坦言,从干部梯队建设的角度来看,年龄结构是首要考量因素。

该行高管的平均年龄约在55岁左右,行长本人出生于1968年,副行长兼首席财务官项有志今年61岁,“75后”只有吴雷鸣一个人。

冀认为,要增加班子里的“75后”比例,并结合个人特点,做出人事调整。

分管零售的王军,在多个城市当过行长,有冲力、思路、突破困局的能力,适合当前的零售板块;深圳分行,则是根据地所在,不能任何闪失,由张朝晖这位老将坐镇,守稳“粮仓”。

3

降本提效

息差是银行的基本盘。

过去一年,行业减费让利,存贷利差的平均水平,快速击穿1.8%的“安全垫”,降到1.5%以下,平安银行净息差为1.87%。

展望未来,冀光恒坦言,在股份制银行里,平安银行息差要保持前列并稳住,希望未来稳定在1.7%以上,高于平均水平0.3-0.4个百分点。

管理层准备在两端下功夫,先在资产端,加推中风险、中高收益产品。

“中风险产品对平安银行的未来发展,具有决定作用。”行长助理兼首席风险官吴雷鸣介绍。

降低成本,则是负债端的重点。

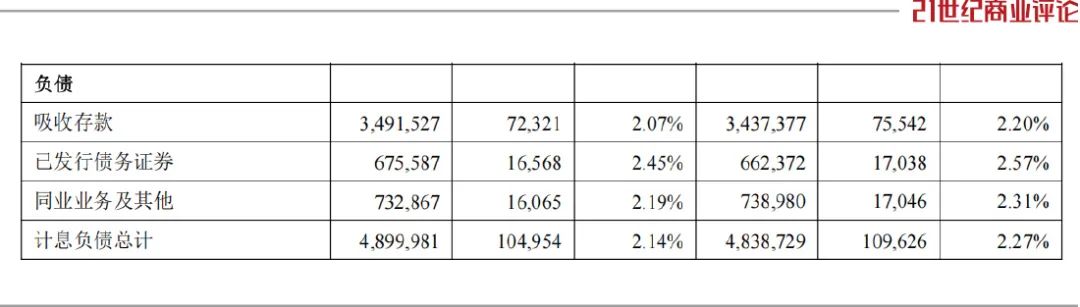

“过往很长时间,我们负债端尤其是零售业务的付息成本,高于其他股份行。”冀光恒称,从2024年开始,该行对外币业务“以支定收”,对人民币业务管控好长期、大额定期存款,压降付息成本。

其计息负债平均成本,全年为2.14%,同比下降13个BP。

费用方面,管理层也要精打细算。

比如,银行网点,基本采用“小一楼大二楼”的布局。冀光恒则认为,到网点来的人越来越少,一楼租金贵,要评估是不是有浪费,“网点要收缩,动线亦在改善”。

截至2024年底,平安银行共有1149家网点,相较前一年,减少52家,加之科技等加持,全年业务及管理费405.8亿元,单此一项,省出约53个亿。

谈及人工智能,管理层均露出笑容,“我们已经梳理出138个AI落地场景,主要方向是控制风险、提升效率。”

冀光恒分享了自己使用豆包、DeepSeek等工具的经验,称AI让工作更有效率,也说明“不能为了创新而创新”,避免将来一地鸡毛,落得起个大早、赶个晚集。

“力保在2026年重回增收正轨。”他打算深耕主业,用两年左右完成调整。

题图来源:视觉中国

图片来源:平安银行,除标注外

文中观点仅为作者观点,不代表本平台立场