100亿镇江光伏父子,减产过冬

卖一公斤,亏四块八。

镇江一对光伏父子,处于艰难时刻。

5月29日,大全能源副董事长徐翔,召开业绩说明会,介绍经营状况。

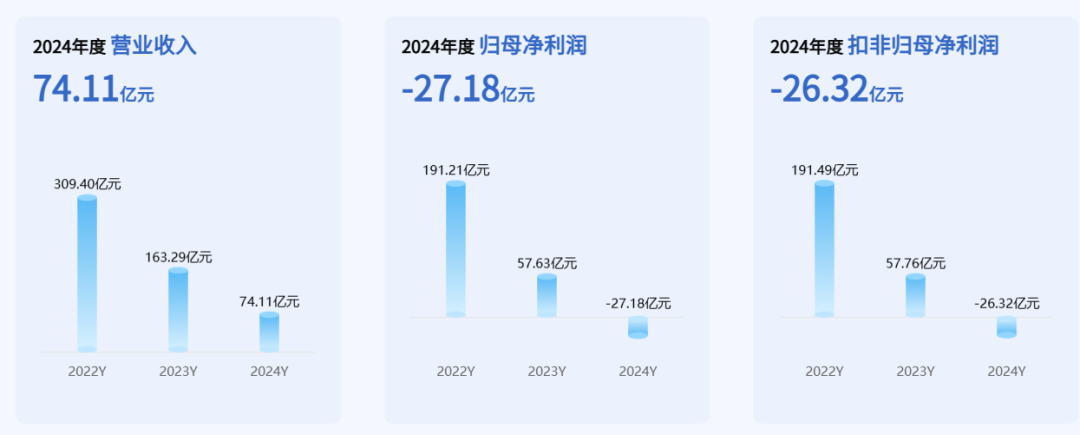

这家总部位于石河子市的硅料龙头,去年亏损27亿元,2025年1至3月,又亏了5.6亿元。

其掌舵者为徐广福和徐翔父子。行情节节攀升时,父子俩手握多份硅料长单,豪掷百亿扩产。截至2024年底,多晶硅产能高达30.5万吨,较两年前增长约2倍。

过去一年多,硅料价格大跌,大全损失惨重,截至发稿,市值仅剩416亿元。据胡润2025年全球富豪榜,徐广福父子身家缩水至100亿元。

“晶硅产业链,仍处于深度调整阶段。”徐翔告诉《21CBR》记者,将通过控产、升级技术和优化财务,抵御周期性冲击。

冬天,远未过去。

1

控产过冬

将徐广福父子拖入困境的,是多晶硅价格的暴跌。

到2025年3月底,大全能源的多晶硅售价,跌破32元/公斤,不到2023年上半年的1/3,击穿36.8元/公斤的现金成本线,卖一公斤,亏4.8元。

价格雪崩,1至3月,徐家父子砍掉六成产量,收入同比下滑70%。

“公司计划在2025年保持相对较低的开工率,直至行业出现拐点。”管理层在2月的投资者交流会上表示。

面对巨亏,父子俩一度陷入焦灼。

“只要价格在成本以上,就会应出尽出。”徐翔去年称。

他解释,大全过去的策略为“满产满销”,结合供需制定合理价格,确保达成产销量。

形势所迫,他不得已“控产”,例如,调整年度例行检修计划时间,宣布自2024年第三季度起,阶段性调整装置生产负荷,减少亏损。

一季度,公司继续减产,加大库存消化力度,多晶硅产量仅2.5万吨。

管理层给出2025年产量指引,11至14万吨。大全能源面临减产阵痛,收入规模将下滑。

徐家父子,眼下受困于过剩的产能,短期内行业形势难言好转。

“预计2025年全球硅料产能将达到350万吨,而需求约为177万吨。”中国有色金属工业协会硅业分会专家吕锦标透露。

“若产能继续增加或下游企业调整采购策略,多晶硅价格存在持续下降的风险。”大全财报指出。

业绩会上,管理层重申,硅料供需格局暂未明显改善,短时间内,硅料价格上涨动力有限。

投资人不信其短期内能走出泥潭。自2022年初至今,大全股价从56元,跌至20元以下,市值蒸发近780亿元。

2

大干快上

硅料行情高涨时,徐家父子重金扩产,赚得盆满钵满。

2022年,硅料奇货可居,大全能源产线满负荷运行,全年营收309亿元,净利191亿元。

硅料的净利率,达到61.8%,高出茅台。

创始家族在大全能源的持股比例,约在23%左右,照此计算,每天进账的利润约在1200万元左右。

疯狂的暴利,在于抓住短缺的机会窗口。

“单万吨棒状硅产能投资在8-10亿元左右,产能建设周期大约需要12-18个月,投产后产能爬坡又需要约3-6个月。”

多晶硅作为制造光伏电池主要原材料,几乎没有成熟替代品,且多晶硅扩产难度大。

一旦供不应求,硅料价便扶摇直上,手上握有产能,等于握有印钞机。

这一年,徐家父子签下9份硅料长单,涉及隆基绿能、TCL中环、双良节能等头部客户,合计高达3800亿元,签单规模直追通威。

这些订单的履约周期,通常在五至六年,徐广翔父子吃了定心丸,加班加点,推进扩产。

到2024年中,公司产能冲到30.5万吨。截至2025年3月底,大全“在建工程”仍达到2.5亿元,扩产摊子铺得很开。

2023年,父子俩卖出多晶硅超20万吨,产销率达101%,处于满产满销状态,只是,价格拐点到来。

2022至2023年,其多晶硅销售价格,从266元/公斤,下调至81元/公斤。很多人未曾想到,其后还能腰斩。

长单“锁量不锁价”,徐家父子无法拿订单来抗逆周期。据披露,2022年-2023年,大全收到的长单预付款,合计仅约14.54亿元。

《21CBR》记者以投资者身份咨询订单情况,徐翔回应,下游客户粘性好,长单合同均在正常履行。

趋势改变,父子俩的损失扩大。

大量新启用的设施,不得不大幅计提减值,针对固定资产,大全能源去年计提减值准备12.45亿元。

“进行固定资产减值,是财务管理的重要部分。多晶硅价格下跌,公司对老装置产线等长期资产,计提资产减值准备。”管理层表示。

3

步调谨慎

徐广福父子,历经多个光伏周期。

徐父白手起家,是镇江初代企业家代表,逐渐退居幕后,毕生心血交由儿子徐翔打理。

早在2006年左右,徐翔就接棒父亲,担任大全能源副董事长,同时担任开曼大全CEO。

“开曼大全”为一家纽交所上市公司,定位为资本运作和海外融资平台,其持有大全能源71.4%的股权,实际业务运营、生产管理和技术研发等核心经营活动,均由大全能源承担。

这对父子合计持有开曼大全29.56%的股权,为实际控制人。

同气连枝,开曼大全同样亏损严重;2024年营收约为10亿美元,净亏3.45亿美元,约合人民币25亿元。

好在,徐家父子财务较为保守,有稳健的资产负债表。徐翔强调,截至2025年一季度末,大全持有资金储备合计约129亿元,资产负债率低至8.3%。

徐氏父子决定,审慎制定排产计划,以“保持充足的现金流,实施稳健的资产负债管理”。

其相对被动的地方在于,大全专注做多晶硅,收入比重超九成,在光伏一体化方向上议价能力较弱。

父子有过筹划,向上游原材料工业硅纵向延伸,往半导体硅料、有机硅进行横向延伸,打造护城河。

数年前,大全与内蒙古包头市政府签约,拟投资332.5亿元,建设多个项目。

截至2024年底,一期项目已投产;二期项目中半导体多晶硅项目,则将根据市场需求情况推进。

“暂无向下游硅片等环节扩张的计划。”高管表态,后续的资本开支计划,主要围绕包头二期10万吨多晶硅和1000吨半导体级多晶硅项目尾项工程。

徐翔补充,也没有明确的海外扩产计划。

光伏行业整体产能过剩下,熬过这一阵严寒,徐家父子还需要一些时间。

图片来源:大全能源,除标注外

文中观点仅为作者观点,不代表本平台立场