如何定义一家成熟的SaaS公司?

来源 / 我思锅我在 (ID:angelplusdevil )

作者 / 高宁 · 编辑 / 吴暄

作者 / 高宁 · 编辑 / 吴暄

首先,成熟不与公司的质量或规模挂钩,因为好或坏、大或小是一个相对评价。而“成熟”是公司正在或已经建立一定护城河,并朝着从“大”到“强”上升的一个标志; 其次,并没有否认SaaS对中小型客户的价值。选择场景垂直的利基市场切入已经是现在SaaS公司的标配,是个基本商业逻辑,但这决不代表公司的核心竞争力;

大客户永远是营收的主要贡献者:Zoom、Slack在每个季度财报中特意强调收入贡献超过10万美金的客户数增长,更不用说Salesforce上市后随即制定大客户销售战略“Land and Expand(先下单再扩张)”,将按月收费改为按年以顺应大客户付费习惯,现金流也得到明显改善; 大客户始终认可服务的商业价值:SaaS的价值在第二个S(Service,服务)。以前客户需要雇佣不少IT运维人员或以支付服务费方式,请供应商派人到现场进行维护升级,现在大部分工作和产品迭代都可以在远程自动化实现,对客户而言,这仅是原本付费服务模式的升级而已;

随着更多业务由数据驱动,客户对软件要求既复杂又灵活:数据成为新的“石油”,我曾在旷视一文中提到“智能系统层”的概念,要打造这样实时且精准的系统,客户需要采购或自研一系列相关的分析型软件,同时支撑多个业务板块。SaaS的快速迭代和近年来基于云原生等产品特点,天然满足客户在开发和分析上的需求;

IT投入随数字化转型逐渐提升,客户希望降低试错门槛和总成本可控:以前部署一套系统需要上百万前置投入外加每年一定比例的服务费,现在只需要签订一到两年的首期合同,每年投入随即降低一个数量级。随着业务扩张,客户只需要按需扩容,整体TCO(Total Cost of Ownership,总拥有成本)比以往更加可控,而不再依靠“拍脑袋”。

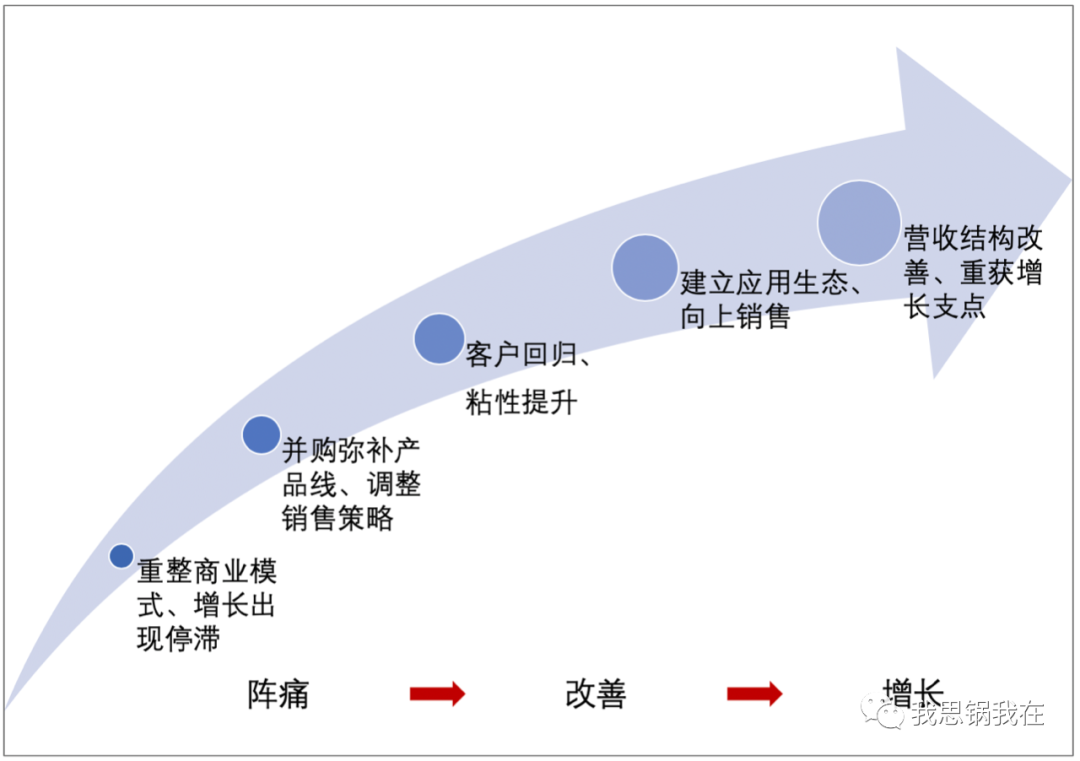

营收结构调整,增长面临阵痛:这是最直接的影响,包含两点:由于改为按需付费,客户前期一次性投入和为后续支持(Support)所支付的费用都会减少,对传统软件厂商来说每季度能确认的收入随之下降;其次,在引导原有客户上云的过程可能会因为各方面原因包括销售、产品或迁移支持等方面导致老客户流失;

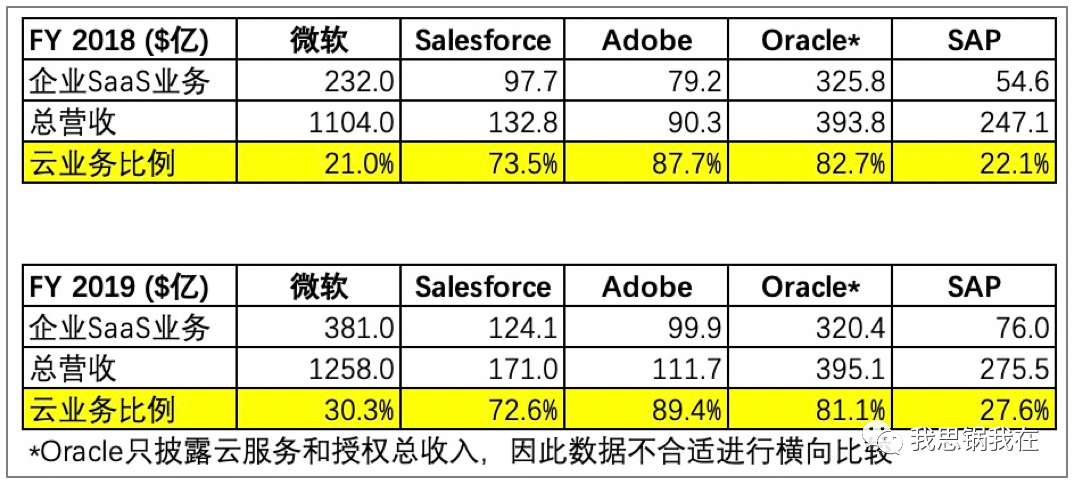

产品迭代不及,大举并购来补:SAP早已不是我们以为的那家传统ERP厂商了,根据2019年财报SaaS占整体营收接近30%,公司预计三年后将超过50%。而2018年末斥资80亿美金收购准上市SaaS公司Qualtrics更被业内视为“云转型”的关键,在去年底的财报会上CEO Morgan直接指出Qualtrics将带动现有核心SaaS业务成为是今后增长的“支点(Pivot point)”;

客户粘性提升,应用生态初显:SaaS业务的一个隐性价值是客户的粘性大幅度提升,因为不仅产品在云端,连业务数据即客户最核心的资产也部分或全部在云端。公司一旦通过一款产品占据某个场景入口,便有机会创造交叉销售和向上销售(Upsell),同时利用ISV、云厂商、PaaS平台等多种方式建立应用和渠道生态,以配合客户的个性化需求和商业交易习惯。

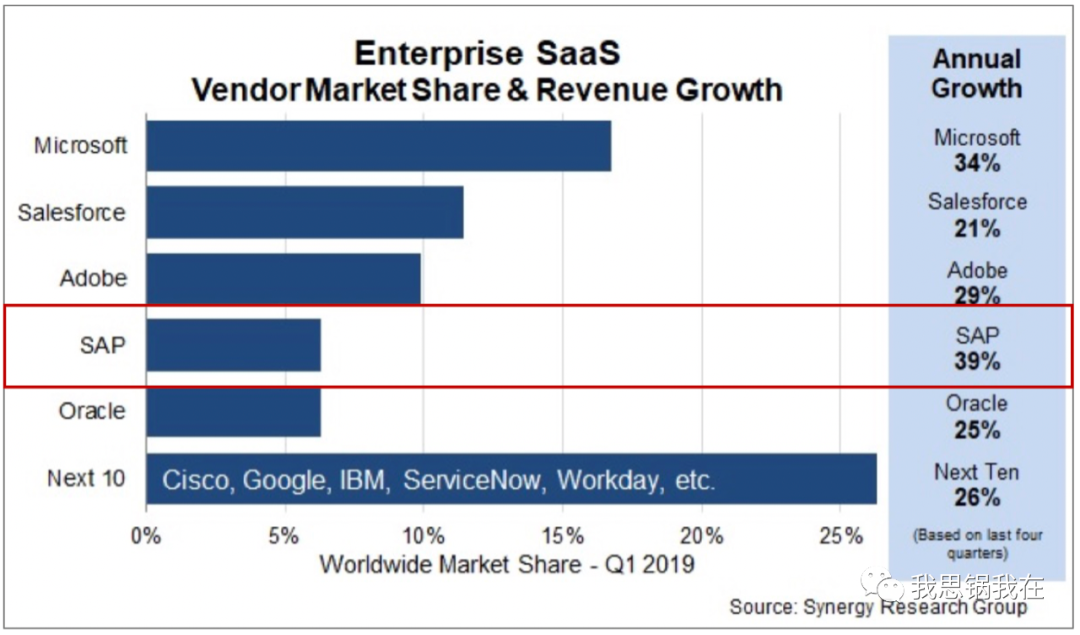

SaaS业务占整体企业级软件市场的比例仅超过20%,可见传统软件仍是大部分客户习惯的采购方式,进一步说明拥有客户基数尤其是大客户群的传统软件公司如SAP、微软等在云转型中掌握巨大优势;

传统软件和IT公司几乎独霸企业级SaaS市场,可见转型效果尚可。微软、Adobe、SAP、Oracle的SaaS业务均保持超过25%的年增速,超过唯一跻身前五的Salesforce,而老牌ERP厂商SAP更是达到了39%。

优势也可能是阻力,根据报告中Top 5公司近两年云业务营收和比例变化,传统产品越核心且原有客户体量越大的公司,云转型的速度相对越慢。Oracle在2018年年报中一反常态,不再单独披露云业务收入,引发外界对其云转型不及预期的猜想,股价当日也下跌8%。

在一个合同周期内总额逐渐降低:在上个例子中,到了第三年年初,UDR就变成100万;

受季节性影响较大:大客户采购预算一般在每年末确定,因此每个自然年最后一个季度的UDR通常较大;

其他因素影响,比如结算时汇率波动、合同终止、开票周期变动等。

能通过SaaS产品、产品矩阵及应用生态等方式服务从小微到中大型客户,云业务是营收增长的主要动力;

通过内部创新和外部投资完善产品矩阵,并依靠向上销售提高ACV(Average Contract Value,单笔合同价格);

递延收入和年度Current RPO保持良性增长,客户流失率维持低水平。

---------

#今日话题#

推荐阅读

点击图片即可阅读

转载/投稿/内容合作/寻求报道

请联系微信:qifuxiaozhushou3W