高速行业研究报告--新基建赋能下的转型与升级

数据显示,截至2025年,我国高速公路总里程突破19万公里,稳居世界首位,行业市场规模达1.2万亿元,其中通行费收入占比超70%,非通行费收入增速显著。在"交通强国" 战略引领下,行业正经历从规模扩张到质量跃升的关键转型,智能化、绿色化、全球化成为核心发展方向。

行业发展简介

1.1

行业定义与属性

高速公路作为现代综合交通运输体系的核心组成,是以汽车为主要运输工具、具备分隔行驶、全封闭全立交特征、设计时速不低于60公里的现代化公路基础设施。其行业属性兼具公益性与经营性双重特征,既是支撑国家经济循环的战略通道,也是具有稳定现金流的基础设施投资品类。根据《公路法》分类,我国高速公路主要包括国家高速、省级高速两个层级,构成"八纵八横"主骨架网络。

1.2

发展历程与阶段特征

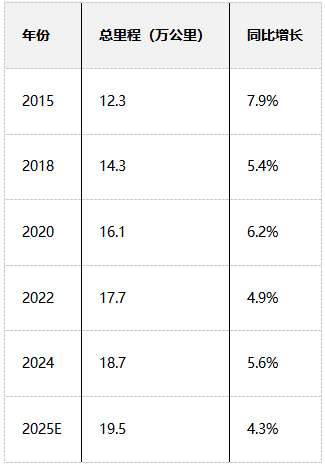

我国高速公路发展历经四个关键阶段:1988-1997年的起步探索期,以上海至嘉定高速通车为标志,实现从无到有的突破;1998-2007年的快速扩张期,依托积极财政政策,年均新增里程超 4000 公里;2008-2017年的网络成型期,"7918"国家高速网基本建成,总里程突破 13万公里;2018年至今的提质增效期,重点转向智能化改造与绿色升级。截至 2024年底,全国高速公路总里程达18.7万公里,较2012年实现翻倍增长,占全球高速公路总里程的34%以上。

1.3

政策环境与战略定位

国家战略层面,《交通强国建设纲要》明确提出到2035年实现"全国1小时通勤圈、城市群2小时通达、全国主要城市3小时覆盖"的高速公路网络目标。"十四五"规划进一步强调智能交通与绿色交通发展,要求 2025 年前完成国家高速公路网命名编号清理整治,推进智慧高速示范工程建设。地方层面呈现差异化政策导向:东部地区侧重存量路网智能化改造,每公里改造成本约700-1300万元;中西部地区则继续推进路网加密工程,新建项目平均投资回报周期缩短至12-15年。

1.4

区域发展格局

我国高速公路呈现显著的区域发展不均衡特征。东部沿海地区路网密度达每百平方公里4.9公里,是西部地区的5.6倍。长三角、粤港澳大湾区等核心区域已实现"1小时通勤圈",而西部部分省份仍有县乡未通高速。2025年数据显示,东部地区智能交通设备渗透率超70%,而西部不足30%。这种差异既反映经济发展水平的区域落差,也预示中西部地区未来建设潜力。值得注意的是,近年来中西部高速公路投资增速持续高于东部,2025年中西部新增里程占比达60%,贵州、云南、四川等省份成为投资重点区域。

行业容量与市场结构

2.1

整体市场规模

2024年中国高速公路行业市场规模已达约1.2 万亿元,预计未来五年将保持年均8%-10%的增长率。从投资维度看,2025年1-7月全国交通固定资产投资达1.95万亿元,其中高速公路完成投资981亿元/月,占公路投资总额的48.9%。建设规模方面,2025 年新建高速公路里程将突破5000公里,重点集中在京津冀、长三角、粤港澳大湾区等城市群互联互通项目。预计到2030年,全国高速公路总里程将达到22万公里,市场规模突破20万亿元,年复合增长率达7.5%。

2.2

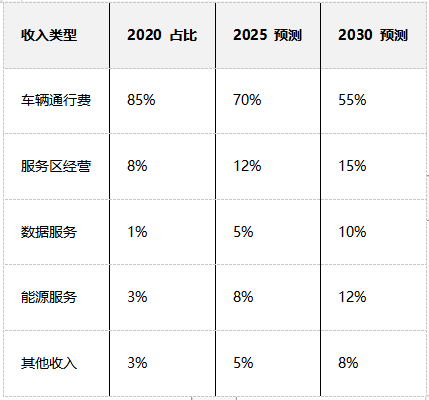

收入结构分析

行业收入呈现"一主多元"格局:车辆通行费是主要收入来源,占比超过 70%;其余收入包括服务区经营、广告、物流仓储等非通行费业务。2024 年典型企业数据显示,山东高速实现通行费收入 99.28 亿元,占其营业收入的 34.8%;四川成渝高速通行费收入 47.77 亿元,占比 46.1%,毛利率高达 59.6%。非通行费收入增速显著,京东物流园式服务区占比已超 40%,部分服务区通过 "光储充放" 四位一体模式实现单站年收益超 200 万元。

2.3

成本与投资特征

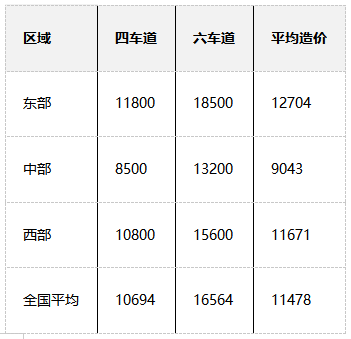

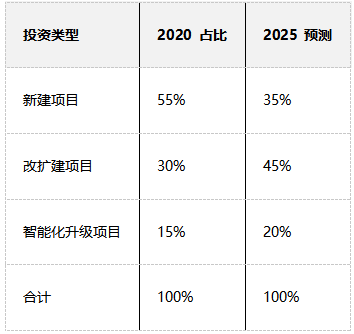

高速公路行业具有高投资、长周期特性。全国高速公路平均造价为11478万元/公里,按车道等级分类:四车道10694万元/公里,六车道16564万元/公里。区域成本差异显著:东部地区为12704万元/公里,中部地区为9043万元/公里,西部地区为 11671万元/公里。浙江、江苏等经济发达地区造价最高,分别达19378万元/公里和18224万元/公里,主要受土地成本影响;黑龙江、内蒙古等地造价较低,约4500-6000万元/公里。从投资结构看,政府财政投入占比从45%降至35%,社会资本通过PPP模式参与的比例提升至40%。

2.4

债务与融资现状

截至2025年,高速公路行业需偿还专项债本息超6000亿元,部分省份偿债率突破300%。2025年到期债务规模预计达1.2万亿元,可能影响新建项目审批进度。为缓解资金压力,行业加速推进资产证券化:截至2025年4月,已有6单高速公路REITs产品上市,平均分红收益率5.8%,预计未来五年市场规模有望突破 3000亿元。兴延高速等PPP项目通过"保底车流量+超额收益分成"模式,有效平衡政府与社会资本利益。

2.5

细分市场构成

行业细分呈现专业化发展趋势:

• 建设市场:2025-2030 年间施工建设市场规模年复合增长率约6.5%,预计2030年突破1.2万亿元,其中智能化升级项目占比提升至20%

• 养护市场:到2025年规模预计达3500亿元,形成央企主导、民企参与的多元化竞争生态

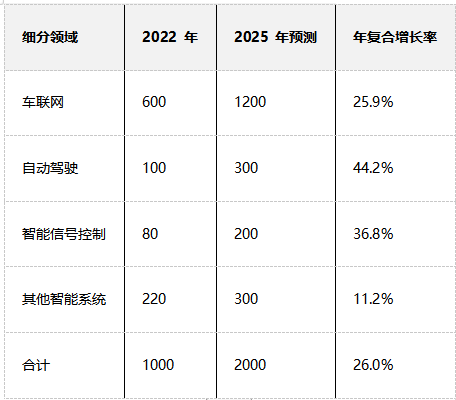

• 智能交通市场:2025 年市场规模将超过2000亿元,其中车联网市场规模1200亿元,自动驾驶300亿元,智能信号控制200亿元

• 新能源配套市场:2025 年高速公路服务区充电桩覆盖率需达100%,单桩功率向120kW升级,年均改造市场空间150亿元

行业标杆企业情况

3.1

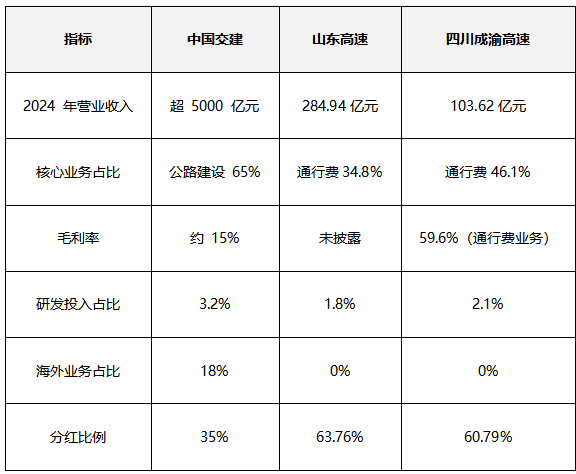

综合型央企代表:中国交建

作为全球最大的公路工程承包商,中国交建在高速公路领域形成"投建营一体化" 全产业链能力。在国内市场,公司参与建设了港珠澳大桥、京沪高速等标志性项目,2024年公路建设业务收入超2000亿元。海外市场方面,其承建的埃塞俄比亚亚的斯亚贝巴环城路项目入选联合国 "全球可持续交通最佳实践案例",该项目带动区域物流效率提升30%,沿线土地价值激增300%,直接创造数万个就业岗位。技术创新方面,公司制定绿色低碳标准 130余项,完成28条高速公路光伏项目落地,构建起覆盖全产业链的绿色技术体系。

3.2

区域运营龙头:山东高速

山东高速以路产运营为核心,多元化发展成效显著。2024年公司实现营业收入284.94亿元,同比增长7.34%;归母净利润31.96亿元,拟派发现金红利20.38亿元,分红比例达63.76%。核心路产济青高速通行费收入31.67亿元,占通行费总收入的32%。公司通过"改扩建+收并购"双轮驱动扩大规模:2024年收购泸州东南公司20%股权实现全资控股,联合湖南高速竞得菏宝高速新乡至长垣段特许权。多元化布局成效显现,2024年轨道交通集团收入48.46亿元,信息集团收入44.69亿元,成为新的利润增长点。

3.3

西南区域标杆:四川成渝高速

四川成渝高速在西南复杂地形条件下形成独特运营能力。2024年实现营业收入103.62亿元,归属于上市公司股东的净利润14.59亿元,同比增长22.91%,毛利率提升至近60%。公司成本管控成效显著,2024年营业成本同比下降19%,财务费用节省超3000万元。在智慧高速建设方面,成宜高速通过毫米波雷达与AI算法结合,实现事故"秒级发现、分钟级处置",交通事故量下降 60%。分红政策稳定,2024 年拟派发现金股利8.87亿元,分红比例60.79%,对应A股股息率5.8%,H股近9%。

3.4

技术解决方案提供商:华为

华为作为智能交通系统集成商,为高速公路提供"5G +车路协同"整体解决方案。其数字服务已覆盖东南亚、中亚等"一带一路"沿线国家,在国内参与了京沪高速车路协同系统建设,该路段L4级自动驾驶测试路段占比超30%。华为海思在智能交通芯片领域市场份额超过60%,为智能感知设备提供核心算力支持。公司与交通运输部合作推进综合交通运输大模型建设,在800个人工智能典型应用场景中落地智能体解决方案,推动路网管理效率提升25%。

3.5

企业竞争力对比

经营模式分析

4.1

传统经营模式

高速公路传统经营模式以 "BOT(建设 - 运营 - 移交)" 为主导,企业通过政府特许经营权获得 25-30 年的收费运营权。以山东高速济青高速为例,该模式通过 "投资建设→收费运营→养护管理" 的闭环实现收益,2024 年济青高速通行费收入 31.67 亿元,但受济青中线通车分流影响同比下降 12.12%。传统模式存在三大局限:一是投资回收期长(平均 15-20 年),二是收入单一依赖通行费,三是受区域经济波动影响显著。

4.2

PPP 模式创新实践

PPP 模式通过政府与社会资本风险共担、收益共享机制提升项目可行性。贵州交通建设集团牵头的重庆经赤水至叙永高速公路(贵州段)PPP 项目采用 348 个月特许经营期,通过 "使用者付费 + 可行性缺口补助" 方式平衡收益。浙江路桥区创新实施 "特许经营全周期改革",在甬莞高速台州机场支线项目中赋予民企 25 年 "投资 - 建设 - 运营" 全周期经营权,要求民企投资人持股不低于 35%,实现 "财政零投入、民资全参与",预计节省财政支出 26.8 亿元。该模式通过 "两标并一标" 招标将施工利润反哺投资,综合收益提升 30%。

4.3

资产证券化探索

高速公路 REITs 成为盘活存量资产的重要工具。截至 2025 年,行业公募 REITs 发行规模累计超 3000 亿元,资产证券化率提升至 15%。典型案例包括:

• 沪杭甬高速 REITs:底层资产为沪杭甬高速公路收费权,2024 年派息率达 6.2%

• 广河高速 REITs:通过资产重组实现资产增值,上市后溢价率达 18%

• 深高速 REITs:创新引入绿色条款,将 30% 募集资金用于光伏服务区建设

4.4

多元化经营模式

头部企业积极拓展 "高速公路+"生态:

• 服务区经济:京东物流园式服务区集成自动驾驶接驳、光伏充电等功能,非油品收入占比提升至60%

• 数据运营:广东构建全省高速公路数字孪生平台,通过实时交通数据为保险、物流等行业提供增值服务

• 能源服务:中国石化在渝黔桂 "氢走廊" 布局加氢站,为氢能重卡提供燃料补给,单站年加氢能力达 300 吨

• 交通 + 旅游:陕西沿黄高速打造 "服务区 + 旅游集散中心" 模式,带动沿线旅游收入增长 40%

4.5

全球化运营模式

中国交建等央企探索 "投建营一体化" 海外模式,在埃塞俄比亚、斯里兰卡等国实现从工程承包向运营管理转型。亚的斯亚贝巴环城路项目不仅负责建设,更承担后续运营维护,通过智慧交通系统将通勤时间缩短 40 分钟。腾讯、华为等企业的数字服务覆盖东南亚、中亚等 "一带一路" 沿线,中国主导制定的《智能高速公路建设指南》已获 30 国采纳,推动标准输出与技术扩散。

技术发展情况

5.1

智能化基础设施

高速公路智能化改造全面推进,形成 "感知 - 通信 - 计算" 三位一体体系。截至 2025 年,基于 5G + 北斗的厘米级定位技术在重点路段实现全覆盖,车路协同系统覆盖里程超 10 万公里。京沪高速全线部署车路协同系统,L4 级自动驾驶测试路段占比超 30%;广东应用数字孪生技术使事故响应时间缩短 40%。智能路面通过铺设感应线圈、光纤等传感器实现实时监测,全国已有超过 5000 公里的智慧路面投入使用。桥梁健康监测系统在武汉长江大桥等大型桥梁部署,通过振动、应变传感器实现结构安全预警。

5.2

智能收费系统升级

ETC 系统从 1.0 向 3.0 演进,2025 年 ETC 使用率提升至 85% 以上,带动每年超 200 亿元的智能终端设备采购需求。自由流收费技术实现 "无感支付",收费站拥堵率下降 80%。粤港澳大湾区通过 ETC 互联互通,2025 年港澳车辆通行量突破 2000 万车次,通行时间压缩至秒级。动态收费系统通过实时交通数据调整费率,在高峰时段引导车辆分流,试点路段拥堵减少 20%。智能监控系统覆盖率达 90% 以上,通过视频识别、车牌识别等技术实现无人值守收费站全覆盖。

5.3

绿色低碳技术应用

行业绿色转型取得显著进展,温拌沥青技术覆盖率提升至 85%,再生材料利用率达 90%。宁夏乌玛高速惠农段通过钢渣、煤矸石等 8 种工业固废资源化利用,累计消纳固废 265 万吨,减少碳排放约 5 万吨。光伏路面技术在京雄高速、杭绍甬高速等示范项目应用,每公里年发电量达 30 万度。服务区 "光储充放" 一体化模式普及,全国服务区光伏装机容量突破 2GW,绿电自给率达 30%。黄土高原地区推广水泥土挤密桩智能检测技术,解决湿陷性黄土路基稳定性难题。

5.4

新能源交通配套

氢能与充电基础设施加速布局,我国首条跨区域氢能重卡干线 —— 渝黔桂西部陆海 "氢走廊" 全长 1200 公里,设有 4 座加氢站,实现氢能重卡常态化运营。规划到 2027 年沿线加氢站超 40 座,推广氢燃料电池货车超 1500 辆,实现碳减排超 4000 吨。充电网络方面,全国高速公路服务区充电桩覆盖率 2025 年将达 100%,从当前 60kW 向 120kW 高功率桩升级,单桩日均服务能力提升 3 倍。河北、内蒙古等地开通氢能重卡专用通道,单公里碳排放下降 60%。

5.5

技术创新瓶颈

尽管取得进展,行业仍面临技术短板:

• 核心设备国产化率不足:智能摊铺机、毫米波雷达等核心设备国产化率不足 40%

• 标准体系不统一:异构网络传输、数据接口等缺乏统一标准,影响跨区域协同

• 成本约束:东部地区智能化改造成本高达每公里 1200 万元,制约中西部推广

• 数据安全风险:车路协同产生的海量数据面临隐私保护与网络攻击风险

未来发展趋势

6.1

技术融合趋势

车路云一体化成为发展核心方向,预计到 2030 年 L4 级自动驾驶高速覆盖率将达 50%。人工智能大模型深度赋能路网管理,交通运输部正推进 "1+N+X" 综合交通运输大模型建设,首批智能体将在国家综合交通运输信息平台部署。数字孪生技术实现全路网动态优化,通行效率提升 25%,养护成本降低 25%。5G + 边缘计算实现毫秒级响应,2025 年边缘计算市场规模将超过 100 亿元,支撑实时交通决策。北斗高精度定位与车路协同融合,使车道级导航精度提升至 1 米以内。

6.2

绿色低碳转型

行业将加速能源结构变革,预计 2035 年高速公路绿电自给率超 80%。光伏路面、光储充一体化服务区成为标配,每公里光伏路面年发电量达 30 万度,可满足 500 辆电动汽车充电需求。氢能重卡专用通道网络化布局,到 2030 年形成覆盖主要物流干线的氢能补给网络,单通道年碳减排超 4000 吨。绿色材料全面替代,再生沥青路面材料应用比例将达到 30% 以上,高性能混凝土应用比例达 25%。生态保护技术升级,沿高速公路生态防护林带碳汇量增加 15%,形成 "道路 + 碳汇" 复合生态系统。

6.3

商业模式重构

非通行费收入占比将从不足 10% 提升至 30% 以上,形成多元化收益结构。数据资产化取得突破,车流数据交易市场规模预计 2027 年突破 500 亿元,为保险、物流等行业提供精准服务。服务区商业生态全面升级,从单一餐饮加油向 "物流枢纽 + 商业综合体 + 新能源补给" 转型,京东物流园式服务区占比超 40%。动态收费机制普及,基于实时交通流量与碳排放的差异化费率成为主流,引导错峰出行与绿色驾驶。REITs 市场规模突破 3000 亿元,形成 "建设 - 运营 - 证券化" 的资产循环模式。

6.4

区域协调发展

中西部高速公路密度将快速提升,预计到 2030 年西部地区高速公路密度达到每百平方公里 0.6 公里,新增里程占比达 45%。"东部 + 西部" 结对帮扶机制深化,如江苏与甘肃共建车路协同技术共享平台,推动技术扩散。中西部新能源货车通行费减免政策扩大,培育绿色物流走廊,降低区域物流成本。跨境交通网络加密,广西凭祥、云南瑞丽等边境口岸 "智能识别 + 云端结算" 模式普及,跨境货车通行效率提升 40%。

6.5

全球化布局加速

"一带一路" 沿线高速互联互通网络基本成型,中国交建、中国铁建等央企海外业务占比提升至 20%。技术标准国际化取得突破,中国主导的智能高速标准体系获 30 国采纳,成为全球规则制定者。跨境物流走廊效率提升,中欧班列配套高速通道加密,实现 "铁路 + 高速" 无缝衔接,跨境货物转运时间缩短 30%。数字服务出口扩大,腾讯 "WeTransport" 平台接入东南亚 10 国路网数据,服务跨境物流企业超万家。

挑战与建议

7.1

核心挑战

债务风险高企:2025 年需偿还高速公路专项债本息超 6000 亿元,部分省份偿债率突破 300%,制约新投资。技术自主可控不足:智能摊铺机、毫米波雷达等核心设备国产化率不足 40%,存在 "卡脖子" 风险。区域发展失衡:东部智能化设备渗透率超 70%,而西部不足 30%,技术鸿沟明显。商业模式单一:非通行费收入占比不足 10%,依赖通行费的盈利模式抗风险能力弱。标准体系碎片化:智能交通缺乏统一标准,跨区域协同难度大。

7.2

发展建议

债务化解:推行 "政府补贴 + 专项债 + REITs" 组合工具,对公益性路段实施财政贴息;参考湖南经验,通过 PPP 模式吸引社会资本参与改扩建工程。

技术创新:设立国家级装备创新中心,重点突破车路协同芯片、智能压实机等核心技术;制定智慧高速统一标准,推动 15 项关键技术落地应用。

区域协调:实施中西部高速公路密度提升计划,加大财政转移支付力度;建立东部技术向西部转移的共享机制,缩小发展差距。

模式创新:培育数据交易市场,建立高速公路数据资产确权与定价机制;拓展服务区 "交通 + 商业 + 能源" 复合业态,提高非通行费收入比重。

政策保障:加快《高速公路法》修订,强化路权保障和投融资创新机制;出台绿色高速评价标准,引导社会资本投入低碳项目。

数据图表附录

图表 1:2015-2025 年中国高速公路里程增长趋势

图表 2:高速公路行业收入结构变化

图表 3:东中西部高速公路造价对比(万元 / 公里)

图表 4:智能交通市场规模预测(亿元)

图表 5:高速公路建设投资结构变化

注:本报告数据来源于交通运输部、上市公司年报及行业研究报告,部分预测数据基于行业发展趋势估算

作者更多文章推荐