标价8元,苏宁易购再卖8家公司

曾经需要48亿元收购控股权的家乐福中国资产,如今用区区8元钱就可以买走8家子公司。

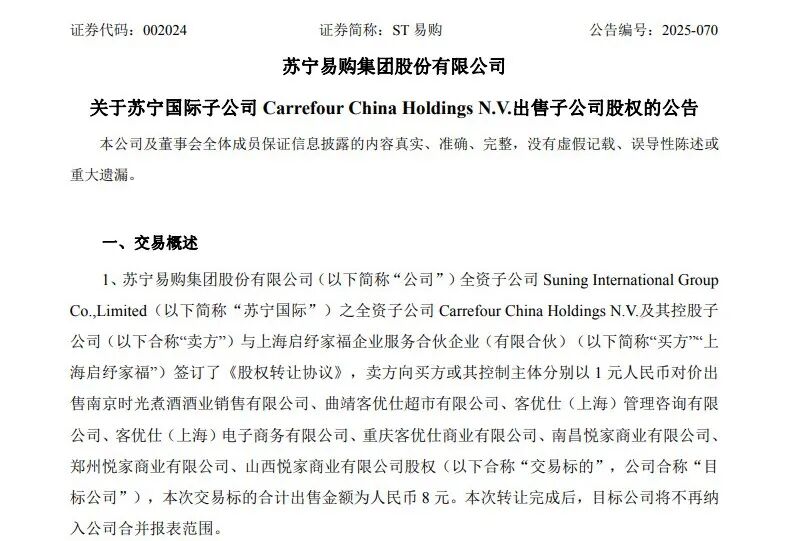

12月10日晚间,苏宁易购发布公告披露,公司全资子公司苏宁国际旗下控股子公司与上海启纾家福企业服务合伙企业签订《股权转让协议》,以合计8元价格出售8家子公司100%股权,每家公司转让对价均为1元。

本次出售的目标公司包括南京时光煮酒酒业销售有限公司、曲靖客优仕超市有限公司等8家企业。股权转让完成后,这些公司将不再纳入苏宁易购的合并报表范围。

这已是苏宁易购在2025年内第三次,以“1元/家”的象征性价格批量处置非核心业务的子公司了。

公告显示,苏宁易购此次交易的标的公司涵盖酒业销售、超市运营、管理咨询、电子商务等多个领域。

本次交易完成后,这8家目标公司将不再纳入苏宁易购合并报表范围。对于目标公司的债务问题,苏宁易购在公告中表示,受让方已承诺将依法妥善处理。

此次交易并非苏宁易购首次以象征性价格处置资产。2025年9月,苏宁易购曾以12元总价转让旗下12家全资子公司100%的股权。

更早的6月,公司也公告以4元总价转让4家子公司股权。这三轮“1元交易”,合计处置了24家子公司。

苏宁易购在这些公告中明确解释了出售原因:相关公司的传统大型商超业务受外部环境和消费行为转变影响,叠加自身流动性不足,且上市公司因流动性问题无法为其提供持续的资金支持,自2023年起已逐步关停。

从财务角度看,这些被出售的子公司普遍处于资不抵债状态。以2025年9月出售的12家公司为例,评估报告显示,截至2025年3月31日,这些目标公司股东权益评估值均为负值。

其中长沙客优仕超市有限责任公司股东权益账面值为-1.61亿元,评估值为-3538.47万元,评估增值1.26亿元。其余11家公司的评估值与账面值基本持平。

通过这种“1元出售”的方式,苏宁易购得以将这些负债累累的子公司移出合并报表,从而改善财务报表表现。苏宁易购表示,此次交易预计将增加上市公司归母净利润约3.83亿元。

对于受让方上海启纾家福企业服务合伙企业而言,这看似是一笔“捡便宜”的交易,但其需要承担这些公司的债务重组责任。

不过上海启纾家福,实际上是一家专门从事企业债务重组业务的机构。

工商信息显示,该企业的执行事务合伙人为上海有安法律咨询有限公司,持有31.8182%份额;有限合伙人包括上海厚有安资产管理有限公司和青岛品器商务有限公司,分别持有59.0909%和9.0909%份额。

值得注意的是,上海有安法律咨询有限公司专注于企业债务重组重整业务,协同会计师事务所、律师事务所及资产管理AMC机构开展债务重整服务和投资。

而上海厚有安资产管理有限公司是国厚资产管理股份有限公司的子公司,聚焦企业的托管、债务重组、重整投资业务。

至于青岛品器商务有限公司,则在房地产企业重组、商业地产运营、不动产投资领域有多个经典案例。这三家机构组成的联合体,显然具备处理复杂债务问题的专业能力。

苏宁易购在多次资产处置公告中均强调,当前公司坚定聚焦家电3C核心业务,持续推进非主营业务单元的精简瘦身工作。

苏宁易购的多轮“1元出售”行动,本质上是为了摆脱历史包袱,聚焦核心业务的战略选择。公司表示,将多措并举地进一步降低企业债务水平,持续化解公司的债务负担。

这种战略调整在苏宁易购的线下门店布局中也有所体现。2024年,公司将“开大店,开好店”作为线下市场重点发力方向,在重点城市新开、升级75家Suning Max店和Suning Pro店。

2025年一季度,苏宁易购在一二级市场新开、升级了11家Suning Max店和Suning Pro店。这些门店将家电销售与生活方式深度捆绑,让消费者“先体验后决策”。

数据显示,在“宽品类+深服务”的组合策略下,苏宁易购线下门店的“沉浸式生活体验场”逐渐显现出差异化竞争优势。2024年第四季度,公司可比门店收入、坪效同比分别增长64%、62%。

此次被出售的8家公司,延续了苏宁易购处置原家乐福中国资产的进程。2019年,苏宁易购全资子公司苏宁国际曾出资48亿元收购荷兰家乐福中国控股有限公司80%的股份,成为家乐福中国控股股东。

仅仅几年时间,曾经价值不菲的家乐福中国资产,如今却以“1元/家”的价格被处置。2025年9月的交易中,家乐福在山东的两家公司被转让,标志着家乐福在山东正式退出历史舞台。

资产评估报告提到,“由于行业趋势和企业自身经营策略以及疫情叠加等问题,自2022年和2023年以来,家乐福在国内各城市相继开始闭店。”

随着这一轮8家公司的出售,家乐福在中国市场的存在感将进一步减弱。

这些曾经的家乐福中国资产,在苏宁的版图中从战略收购变为财务负担,最终以近乎归零的价格被剥离。苏宁易购正在通过一场彻底的“财务手术”,切除历史包袱。

当这些负债累累的子公司陆续从合并报表中消失,苏宁的财务报表将变得“好看”一些。但真正考验公司未来的是,其全力押注的家电3C核心业务和线下大店战略,能否支撑起持续的经营性现金流。

文中观点仅为作者观点,不代表本平台立场