估值210亿!百度“亲儿子”冲击IPO

作为曾经的互联网巨头,如今百度显得有些英雄迟暮。

一边是传统搜索业务的快速萎缩,一边是AI时代的异军突起。百度如今急需新的故事,来向资本市场证明自己还没有被时代抛弃。

1月2日,百度集团在港交所发布公告,确认其AI芯片子公司昆仑芯已正式启动IPO进程。消息一出,百度港股股价应声大涨,涨幅一度超过8%,市值重返3900亿港元上方。

作为自己精心培育许久的“亲儿子”,昆仑芯有着当下最为炙手可热的“AI芯片”标签,如今终于开启了独立上市之路,这在2026年开局为百度这家老牌互联网公司注入了新的活力。

1. 百度造芯

不可否认的是,百度绝对是曾经的互联网大厂中,最早启动AI战略的公司之一。

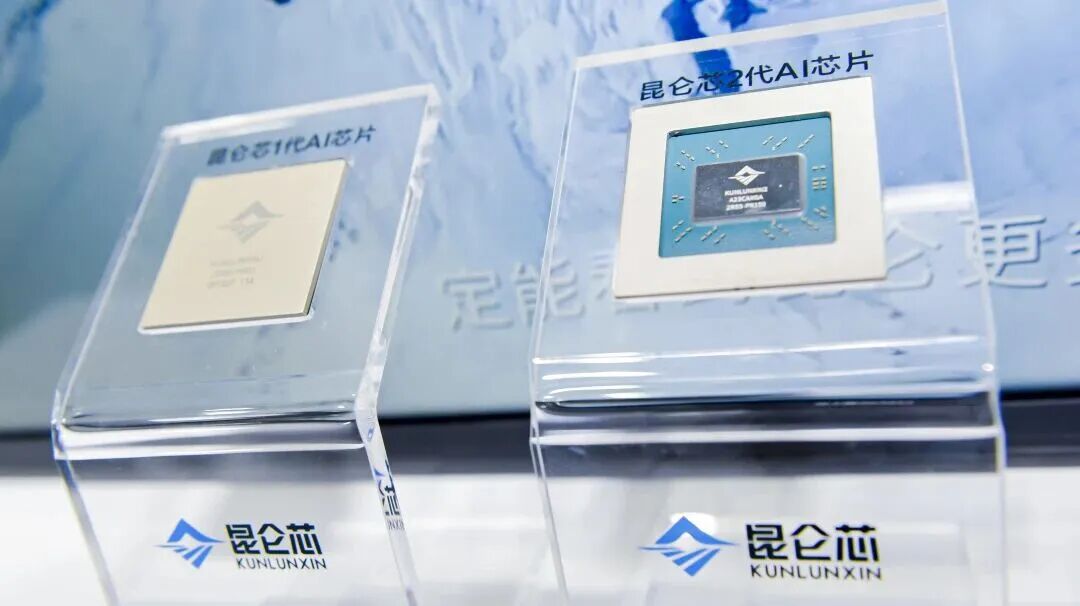

早在2011年,百度就在内部启动了FPGA加速器项目,这是中国互联网巨头首次尝试自研AI芯片。

经过七年努力,到了2018年,百度正式发布了首款云端全功能AI芯片“昆仑”,并在2020年实现量产。

这款芯片的诞生,在百度发展历史上绝对意义非凡,因为其标志着百度从单纯的AI应用公司向算力基础设施提供商的战略转型。

昆仑芯片一经问世,就备受资本关注,百度也顺势开启了资本化进程。

2021年4月,昆仑芯完成独立融资,估值约130亿元,正式成为百度的非全资附属公司。这一轮融资由CPE源峰领投,IDG、君联资本、元禾璞华等跟投,百度仍为控股股东,持股超70%。

资本赋能之下,独立后的昆仑芯加速商业化进程,截至2024年,其出货量已达6.9万片,约为寒武纪的2.65倍,成为国产AI芯片出货量第二的厂商。

2025年,昆仑芯迎来爆发式增长。

在百度世界大会上,公司发布新一代昆仑芯M100和M300芯片,以及天池256和512超节点产品。其中,M100面向大规模推理场景优化,M300则专攻超大规模多模态模型训练,计划分别于2026年和2027年上市。

与此同时,昆仑芯在中国移动2025-2026年AI服务器集采项目中中标份额排名第一,三个标包分别获得70%、70%和100%的份额,中标金额超10亿元。此外,昆仑芯还拥有包括吉利汽车、vivo、南方电网、招商银行等上百家大客户,交付规模从几十卡到万卡以上不等。

百度AI战略的核心是“全栈自研”——从芯片、框架到模型、应用,构建一个完整的倒金字塔生态体系。昆仑芯作为这一战略的底层支撑,承担着构建百度AI生态基础设施的重任。

2025年7月,昆仑芯完成了IPO前的最后一轮D轮融资,估值攀升至210亿元人民币,百度持股比例降至59.45%。

2. 独立上市

十年磨一剑,百度好不容易培养出一个如此优秀的“亲儿子”,但为何有着急将其拆分出去独立上市?

一个很重要的原因,或许是百度担心昆仑芯受到自己的“拖累”。

近些年,百度集团核心的广告业务持续下滑,自身的财务表现并不理想。此前,昆仑芯作为百度内部团队,其技术进展与商业价值常被市场低估。分拆后,将大幅提升其财务透明度与市场关注度,投资者能够独立评估昆仑芯的表现与潜力,而非将其混同于百度整体业务。

除此之外,此前百度既是昆仑芯的控股股东又是其最大客户,这种双重身份在早期是背书,后期却可能成为枷锁。

在资本市场眼中,评价一家公司的优劣有两个硬指标,即外部收入占比与关联交易毛利率。分拆后,昆仑芯作为中立供应商的身份将进一步增强,有助于争取更多外部客户。

不过最现实的还是融资需求。芯片研发是典型的烧钱业务,需要持续的资金投入。在2024年,昆仑芯还仍处于亏损状态,净亏损约2亿元。

如果不从百度拆分,这就意味着需要持续不断从百度集团“抽血”,在百度业务大幅萎缩的情况下,显然有些吃不消。独立拆分之后,昆仑芯将不再依赖百度的财务资源,有了更多的融资渠道,对于百度而言也是一种“减负”。

对于百度而言,母凭子贵,不仅不需要再对昆仑芯输血,反而会因其明星身份,增加自身价值,

据摩根大通预测,昆仑芯收入将从2025年的约13亿元飙升至2026年的83亿元,增幅达6倍。若按科技股平均10倍市销率估算,其估值有望突破800亿元,百度持有的59.45%股权价值将显著增厚。

3. 百度嬗变

百度昆仑芯的IPO,是一场国产AI芯片的资本盛宴,更是中国科技企业从应用创新向底层突破的战略升级。

2025年中国AI芯片市场规模已达2180亿元,较2024年的1425亿元增长53%,预计到2029年将突破1.34万亿元。国产芯片市场份额从2024年的29%提升至2025年的42%,份额增速达45%,几乎是国外芯片份额增速的三倍。

在这一市场格局中,根据权威机构数据,英伟达以超50%的份额占据领先地位,华为昇腾以28%的份额紧随其后,AMD以5%的份额位列第三,昆仑芯的市场份额约为2%,与寒武纪等其他国产厂商处于同一梯队。

虽然与头部厂商仍有差距,但昆仑芯的差异化竞争策略正在见效。

昆仑芯的核心竞争力在于其“类CUDA”生态兼容性,其芯片产品不会强迫用户采用封闭系统,而是能够很好地与常见的AI框架兼容,这大幅降低了企业从英伟达生态迁移的成本。这一差异化策略,使昆仑芯在国产AI芯片中占据了独特地位。

对百度而言,分拆昆仑芯上市是其“起大早赶大集”战略的关键一环。通过独立上市,百度既能释放昆仑芯的市场价值,又能保持对其核心算力基础设施的控制,实现“控股型科技平台”的定位转型。

一旦昆仑芯上市成功,百度或将迎来期盼已久的“谷歌时刻”——从一家互联网公司转型为AI时代的科技巨头。这一转型不仅关乎百度自身的市值重估,更将深刻影响中国AI产业的发展格局。

文中观点仅为作者观点,不代表本平台立场