裂变与重构:2026年达沃斯世界经济论坛全景深度观察

7808字 | 16分钟阅读

7808字 | 16分钟阅读

达沃斯 2026:在“对话精神”下的认知撕裂与秩序重构

2026年1月19日至23日,瑞士格劳宾登州的达沃斯小镇再次被皑皑白雪覆盖。第56届世界经济论坛(WEF)年会在此拉开帷幕。这一年的官方主题被定为“对话的精神”(A Spirit of Dialogue)。然而,穿梭在会议中心(Congress Centre)走廊里的近3000名全球领袖、商业巨擘和思想家们,感受到的却不仅仅是对话的渴望,更多的是一种深刻的认知撕裂与秩序重构的焦虑。

如果说2024年是对生成式AI的懵懂狂热,2025年是对地缘冲突升级的恐惧,那么2026年的达沃斯则呈现出一种更为复杂的图景:宏观经济在“软着陆”与“长期停滞”间摇摆,地缘政治在“多极化”与“碎片化”中拉锯,而科技——尤其是人工智能(AI)——正从“神话”跌落凡间,面临着泡沫破裂的质疑、物理基础设施的硬约束以及来自东方开源力量的不对称冲击。

1.1 宏观氛围:从“多重危机”到“永久性断裂”

走进会场,最直观的感受是全球秩序的“熵增”。WEF发布的《2026年全球风险报告》为大会奠定了沉重的基调。报告指出,“不确定性”已成为2026年全球风险前景的决定性主题。虽然通胀压力在全球范围内有所缓解,预计全球增长率将从2025年的3.2%放缓至2026年的3.1%,但这并非风平浪静的港湾,而是暴风雨前的低气压区。

与会者普遍感到,旧有的基于规则的国际秩序已不再是理所当然的基石,甚至不再是讨论的默认前提。加拿大总理马克·卡尼(Mark Carney)在特别致辞中直言不讳:“我们正处于断裂之中,而非转型之中。我们需要诚实地面对这个世界的本来面目。”。这种“断裂感”并非一时一地的危机,而是深层的结构性异变。调查显示,地缘经济对抗不仅是2026年的首要风险,也被认为是未来两年乃至十年的核心威胁,这种对抗正在威胁全球互联经济的核心。

1.2 特朗普归来:不仅仅是格陵兰岛

美国总统唐纳德·特朗普(Donald Trump)的再次到来,成为2026年达沃斯最大的变量。作为其第二任期的重要国际亮相,特朗普的演讲被安排在周三下午2:30(中欧时间),这一时间点成为了全球资本市场的敏感时刻。

虽然媒体和部分与会者的注意力最初被特朗普关于“购买格陵兰岛”的地缘政治试探所吸引,甚至引发了对北极军事化的担忧,但实际的演讲内容和后续效应显示出更为务实且冷酷的政策转向。特朗普在演讲中排除了使用武力夺取格陵兰岛的可能性,这让焦虑的欧洲盟友们暂时松了一口气,但这并未掩盖其核心议程:通过贸易保护主义和能源霸权来重塑“美国优先”。

他对北约秘书长马克·吕特(Mark Rutte)施加的压力,以及对未能满足国防开支要求的欧洲国家发出的含蓄警告,让“对话精神”显得脆弱不堪。更关键的是,特朗普政府对科技巨头能源消耗的强硬态度,直接干预了全球科技发展路径。这表明,2026年的美国不再仅仅是全球化的担保人,而是一个更具交易性和不可预测性的超级玩家。

1.3 达沃斯的“平行宇宙”:精英叙事与现实痛感的脱节

在达沃斯的高端酒会(Nightcaps)与封闭会议室(Private Meeting Rooms)外,是另一个日益愤怒的世界。WEF创始人克劳斯·施瓦布(Klaus Schwab)一直倡导的“利益相关者资本主义”(Stakeholder Capitalism)——即企业应服务于所有利益相关者而非仅仅股东——在2026年面临前所未有的信任危机。

随着AI技术的迅猛发展,精英阶层在雪山上讨论如何通过“万亿美元AI基建”重塑世界,而山下的普通民众则在担忧技术性失业与生活成本危机。这种脱节感在今年尤为强烈,因为技术承诺的红利尚未普惠大众,而其带来的扰动已开始显现。

贝莱德(BlackRock)CEO拉里·芬克(Larry Fink)在论坛上发出了罕见的自我批评式的警告,他指出资本主义本身加剧了收入不平等,而如果引导不当,AI可能会进一步恶化这一状况,甚至引发社会动荡。这种担忧并非空穴来风,乐施会(Oxfam)等组织在会场外的抗议声,与会场内关于英伟达股价和核聚变投资的热烈讨论形成了鲜明对比。

在此背景下,2026年的达沃斯不再是单纯的全球化欢歌,而是一场关于生存、适应与重新站队的战略研讨。无论是“中等强国”(Middle Powers)寻求结盟以自保,还是企业巨头在“AI泡沫”论调中寻找新的增长叙事,所有人都意识到:旧地图已失效,新大陆尚未探明,而风暴正在逼近。

宏观经济与地缘政治:在断裂中寻找平衡

2.1 全球经济:增长的极限与通胀的余烬

2026年的全球经济展望呈现出一种“脆弱的稳定”。虽然国际货币基金组织(IMF)预测全球通胀将回落,但美国通胀回归目标值的速度将比预期更慢,这一“最后一公里”的艰难使得货币政策的宽松空间受到挤压。这种粘性通胀成为了高盛CEO大卫·所罗门(David Solomon)口中的核心“痛点”,直接影响了消费者的信心和企业的成本结构。

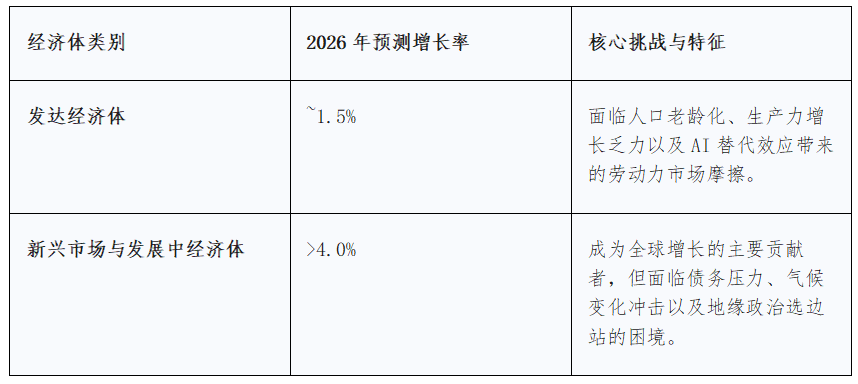

在此背景下,全球经济增长的引擎正在发生深刻切换,呈现出明显的双速特征:

然而,这种增长是极其不平衡且充满风险的。IMF总裁克里斯塔利娜·格奥尔基耶娃(Kristalina Georgieva)用一个生动的比喻描述了当前的贸易环境:“贸易就像河流,水流自然。如果你设置障碍,水就会绕道而行。”。但在2026年,这“绕道”的成本——供应链重组、近岸外包(Near-shoring)、友岸外包(Friend-shoring)——正在被转嫁给终端消费者,成为推高长期通胀的结构性因素。

企业CEO们的信心也在动摇。普华永道(PwC)的第29期全球CEO调查显示,尽管69%的高管看到了未来2-3年的收入增长机会,但这种乐观主要建立在“大胆押注”新技术(如AI)以提高效率的基础上,而非传统的市场扩张。与此同时,风险感知发生了质变:网络安全风险(43%)首次超越宏观经济波动,成为高管眼中的头号投资重点,基础设施现代化(33%)紧随其后。这反映出数字经济时代的脆弱性:连接越紧密,系统越脆弱,物理与数字的边界越模糊,风险的传染性越强。

2.2 地缘政治:中等强国的觉醒与多极化的混乱

2026年达沃斯的一个显著特征是“中等强国”(Middle Powers)的集体觉醒与战略自主。在美中博弈的宏大叙事之外,来自欧洲、亚洲和中东的领导人不再甘当配角,也不愿在超级大国之间做简单的二选一。

●欧洲的焦虑与自立:面对特朗普政府的不确定性,欧洲领导人如马克龙(Emmanuel Macron)等强调欧洲的战略自主(Strategic Autonomy)。他们意识到,不能再单纯依赖美国的安保伞,必须在防务、能源和科技上建立自己的能力。欧洲央行行长克里斯蒂娜·拉加德(Christine Lagarde)在闭幕致辞中特别强调了信任的侵蚀,指出在全球关系变动中重建信任的难度。

●全球南方的声音:印度、沙特阿拉伯、巴西等国在达沃斯舞台上展现出前所未有的自信。

○沙特阿拉伯:不仅带来了庞大的投资计划,更试图将自己重塑为AI和数字基础设施的全球枢纽。其宣布了与HUMAIN及国家基础设施基金签署的12亿美元AI基础设施融资协议,计划建设250兆瓦的超大规模AI数据中心,试图利用廉价能源优势吸引全球算力落地。

○印度:印度代表团在AI层级上据理力争,拒绝被归类为“二流梯队”。IT部长阿什维尼·瓦伊什纳夫(Ashwini Vaishnaw)直接反驳了IMF关于印度AI落后的论调,引用斯坦福大学的数据称印度在AI渗透率和人才方面位居全球第三,并强调印度在应用层的独特优势。

WEF的观察指出,中等强国一致认为旧秩序已无法维持。他们不再等待超级大国制定规则,而是开始通过区域联盟和务实的双边交易来定义“韧性”——即主权不再是封闭,而是拥有选择权,建立“产能建设”作为代理权的基础。

2.3 中国:在围堵中重申开放与连接

中国代表团在2026年达沃斯的表现备受瞩目。面对西方——特别是美国——在高科技领域的持续封锁(“小院高墙”策略),中国采取了“高举高打”的战略姿态。

中共中央政治局委员、国务院副总理何立峰在特别致辞中,重申了中国对全球化和自由贸易的坚定支持。他指出,关税战和贸易战没有赢家,不仅推高了生产成本,更割裂了全球资源配置,阻碍了全球经济复苏。这番话在特朗普威胁加征新关税的背景下,引起了欧洲和许多依赖全球贸易的新兴市场国家的强烈共鸣。

更重要的是,中国不再仅仅以“世界工厂”的身份出现,而是作为“创新极”和“应用中心”展示自信。

●开放姿态:何立峰强调,中国将进一步扩大开放,特别是服务业市场,并将扩大国内需求作为2026年经济议程的核心,试图通过庞大的市场引力来对冲地缘政治的排斥力。

●AI自信:尽管面临芯片禁令,中国在AI领域的突破成为了会场私下讨论的热点。中国企业如阿里巴巴、腾讯等积极展示其在AI基础设施上的投入,百度等公司则强调AI在实际产业中的落地能力。

中国传递的信息是明确的:经济发展不是零和博弈,任何试图将中国排除在全球创新体系之外的努力,最终都将导致全球成本的上升和创新的放缓。

AI泡沫论辩:从信仰到算账的残酷转向

如果说2024年达沃斯是AI的“加冕礼”,那么2026年则是AI的“审计日”。在瑞士的雪山之巅,关于AI是否通过了图灵测试已不再是重点,重点是它是否通过了“财务报表测试”(P&L Test)。

一场关于“泡沫”还是“基建”的激辩,贯穿了整个论坛。这不仅是投资策略的分歧,更是对未来十年技术经济范式的根本赌注。

3.1 萨姆·奥特曼(Sam Altman):走下神坛的坦诚与转型

OpenAI CEO萨姆·奥特曼曾是达沃斯最耀眼的明星,但在2026年,他的光环中多了一丝现实的沉重。面对外界对AI商业模式可持续性的广泛质疑,奥特曼展现出了罕见的坦诚,甚至带有一种策略性的“示弱”。

●承认泡沫的存在:奥特曼公开承认,当前的AI投资确实存在泡沫成分。他将当下的狂热与2000年的互联网泡沫相提并论:“如果你看历史上的大多数泡沫,像科技泡沫,那是真实的东西……人们过度兴奋了。我们是否处于投资者整体过度兴奋的阶段?我的观点是肯定的。”。但这并非对行业的否定,而是试图通过降低预期来管理风险。

●商业模式的困境与妥协:ChatGPT的订阅收入显然不足以支撑天文数字般的算力成本和模型训练费用。奥特曼在达沃斯期间透露了OpenAI的“最后手段”——在ChatGPT中引入广告。这标志着理想主义的AGI追求不得不向商业现实低头。LinkedIn上甚至流传着奥特曼举着“AGI = Ads Generate Income”(通用人工智能=广告产生收入)的讽刺图片,反映了业界对其商业化压力的调侃。

●重新定义“工作”:为了辩护AI的价值,奥特曼抛出了颇具争议的“工作定义论”。他将现代许多白领工作比作“玩游戏打发时间”,认为只有像农民那样关乎生存的劳动才是“真实工作”。这种言论在达沃斯引发了关于精英傲慢的批评,但也反映出AI界对于未能快速在生产力数据上证明自己的焦虑——如果AI取代的是“虚假工作”,那么其经济价值究竟如何衡量?

3.2 黄仁勋(Jensen Huang):工业革命的捍卫者

与奥特曼的防守姿态不同,英伟达(NVIDIA)CEO黄仁勋则是进攻性的。对于“泡沫论”,他不仅予以否认,更将其升华为历史必然性。

●基础设施重构论:黄仁勋在与贝莱德CEO拉里·芬克的对话中,将当前的AI投资定义为“人类历史上最大的基础设施建设”。他认为,这不仅仅是软件升级,而是对价值100万亿美元的全球经济体系的底层重构。现在的投入是为了建设未来的“AI工厂”。

●五层蛋糕理论:他提出了“五层AI蛋糕”框架:能源、芯片与计算、云基础设施、AI模型、应用层。在他看来,目前的万亿投资只是这块巨大蛋糕的基底,远未触及天花板。

●主权AI(Sovereign AI):为了维持增长叙事,黄仁勋大力推销“主权AI”概念。他告诉各国领导人,数据是国家的新自然资源,必须由本国的基础设施来提炼,不能依赖外国云服务。这一策略巧妙地将英伟达的芯片销售与国家安全绑定,为日本、法国、印度等国建设本土GPU集群提供了理论依据。

3.3 萨蒂亚·纳德拉(Satya Nadella):能源决定论与生产力

微软CEO纳德拉则站在了更务实的中间立场。他没有否认泡沫的可能性,但给出了具体的判断标准:“如果AI只被少数几家大公司和富裕国家使用,那就是泡沫。”。

纳德拉在2026年达沃斯提出的最核心洞见是“能源决定论”。他警告说,AI的算力竞争最终将演变为能源竞争。谁能获得廉价、清洁的电力,谁就能在AI竞赛中获胜。他甚至提出了一个新的经济公式:GDP增长将与处理AI token的能源成本挂钩。这一观点将AI讨论从代码引向了物理世界,直接催生了后续关于核能与电网的激烈讨论。

3.4 华尔街的冷眼:ROI的拷问

尽管科技巨头们舌灿莲花,但金融界的态度已变得审慎甚至冷酷。摩根大通(J.P. Morgan)的一份重磅报告在达沃斯流传,报告指出,AI行业需要在2030年前产生每年6500亿美元的增量收入,才能为当前的巨额投资提供哪怕10%的微薄回报。

●具体的代价:这相当于每个iPhone用户每月多付35美元,或者每个Netflix用户多付180美元。这种收入规模在短期内几乎不可能实现。

●竞争的恐惧:风险投资公司Snowflake的CEO坦言,他最大的恐惧是速度——在OpenAI或Anthropic向下游吞噬数据存储层之前,现有企业能否建立护城河。

达沃斯的共识正在从“FOMO”(错失恐惧症)转向“Show me the money”(让我看到钱)。如果说2025年是“买铲子”的一年,2026年则是投资者要求看到“金子”的一年。

物理约束:能源、星际之门与特朗普的电网新政

当AI从云端落入凡间,它首先撞上的就是物理世界的坚硬墙壁:电力。2026年达沃斯确认了一个事实:AI不再仅仅是代码,它是将电力转换为智能的工业过程。

5.1 能源的墙:从“软约束”到“硬通货”

国际能源署(IEA)发布的《2025年世界能源展望》在达沃斯被反复引用,报告称世界正在进入“电力时代”(Age of Electricity),预计未来十年全球电力需求将激增40%。这一激增的主要驱动力并非电动汽车,而是AI数据中心。

●数据中心的贪婪:在美国,仅数据中心就可能需要新增100吉瓦(GW)的容量。

●电价的暴涨:在巴尔的摩等靠近数据中心集群的地区,居民电费在五年内上涨了267%,引发了巨大的社会不满和政治压力。

5.2 “星际之门”(Stargate)的野心与阻力

为了维持美国的领先地位,OpenAI与微软、甲骨文(Oracle)、软银(SoftBank)等巨头联合推出的“星际之门”(Stargate)项目在达沃斯披露了更多细节。这是一个预算高达5000亿美元、目标在2030年前建成10吉瓦(GW)AI算力集群的宏伟计划。

●物理规模:在德克萨斯州的阿比林(Abilene),首个旗舰数据中心已初具规模,Oracle正在建设10栋50万平方英尺的建筑,使用了英伟达GB200机架。此外,威斯康星州、密歇根州等地的新站点也已公布。

●融资困境:尽管愿景宏大,但融资端已出现裂痕。据报道,摩根大通在为Stargate项目寻找投资者时遇到了阻力,评级机构标普甚至考虑下调Oracle的信用评级,因为市场开始怀疑如此巨大的资本开支能否收回成本。

5.3 特朗普政府的“自带发电”(BYOG)冲击

针对AI对电网的冲击,特朗普政府在达沃斯期间祭出了强硬手段,直接改变了游戏规则。

●BYOG政策:特朗普政府发布了“自带发电设备”(Bring Your Own Generation, BYOG)指令,要求新建的大型数据中心必须“自己买单”,不能占用现有的公共电网容量,必须自建或全额资助新增发电设施。

●科技巨头的妥协:这一政策导致核能类股票短期暴跌(因为原本指望科技巨头高价买电的预期落空),但也迫使企业做出承诺。OpenAI迅速发布了“社区能源计划”,承诺不推高居民电费,甚至为社区资助新的电网升级和发电设施。微软也签署了类似的协议,承诺支付全额电力成本。

5.4 核能复兴:AI的终极电源?

在可再生能源不稳定的背景下,核能成为了达沃斯能源讨论的救命稻草。

●SMR的押注:亚马逊和微软明确表示正在投资小型模块化核反应堆(SMR)以确保持续供电。

●核聚变的曙光:虽然核聚变仍遥远,但在达沃斯上,谷歌等公司宣布了在核聚变控制AI算法上的突破,IAEA总干事也称核能是AI能源需求的“具体解决方案”。

这标志着科技公司正被迫转变为能源公司。正如亚马逊高管所言,这就像工业革命初期,工厂必须自建发电厂一样。

应用落地:从Chatbot到Agentic AI的深水区

在泡沫与基建的宏大叙事之下,企业界的实干家们(Doers)在达沃斯关注的是更具体的问题:如何让AI干活?

2026年被称为“智能体AI”(Agentic AI)的元年。论坛上的共识是,聊天机器人(Chatbots)已成过去式,能够自主规划、执行任务、调用工具的智能代理体(Agents)才是未来。

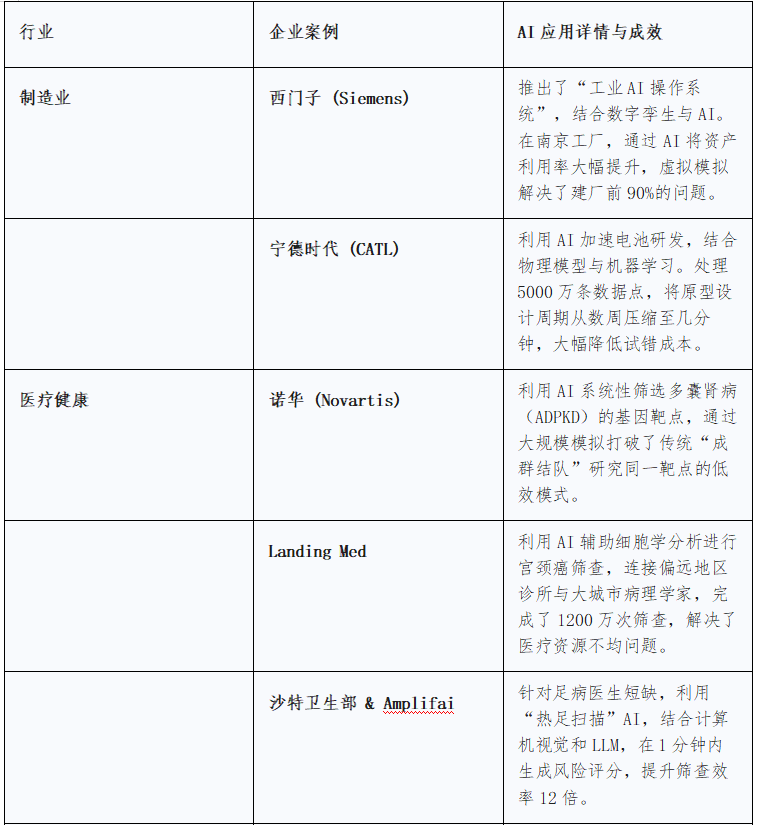

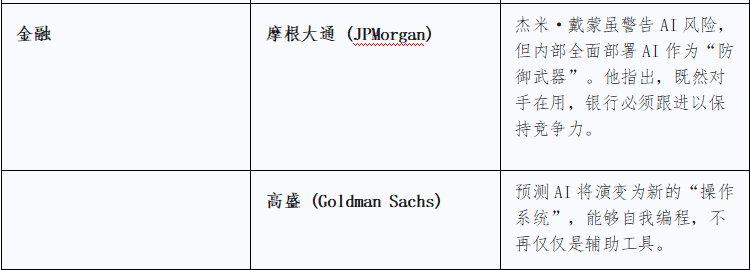

6.1 行业落地的具体案例

WEF发布的“MINDS”项目展示了第二批将AI转化为现实影响力的企业案例,揭示了AI在传统行业的渗透深度。

6.2 实施的痛点:幻觉与信任

尽管案例光鲜,但“幻觉”(Hallucination)和“数据治理”依然是企业CEO们私下抱怨最多的痛点。

●信任危机:Salesforce在达沃斯指出,CIO们最大的担忧是如何区分“真代理”和“假代理”。如果AI代理在关键业务(如供应链采购)中产生幻觉,后果将是灾难性的。

●网络安全新威胁:随着AI代理获得执行权(如转账、采购),它们成为了新的“内部威胁”。培生集团(Pearson)CTO指出,如果一个AI代理被黑客通过“提示词注入”(Prompt Injection)诱骗,它可能直接把公司的钱转走,这比传统数据泄露更难防御。

●试点炼狱(Pilot Purgatory):虽然92%的公司计划增加AI投资,但许多项目仍停留在试点阶段,无法扩展到全企业。麦肯锡的调查显示,只有1%的领导者认为他们的公司在AI方面是“成熟”的。

6.3 劳动力市场的海啸预警

IMF总裁格奥尔基耶娃在闭幕式上的警告为应用落地蒙上了一层阴影。她将AI比作冲击劳动力市场的“海啸”,预测发达经济体60%的工作将受到影响。

更残酷的是,AI可能抹去年轻人进入职场的“第一级台阶”——那些传统的入门级工作(如初级代码编写、文案撰写、基础数据分析)正在被AI代理取代。这引发了关于“无工作增长”(Jobless Growth)的深刻伦理讨论:如果年轻人无法通过初级工作积累经验,未来的资深专家从何而来?

结语:2026,分水岭之年

2026年的达沃斯,没有了往年的盲目乐观,取而代之的是一种冷峻的现实主义。

从宏观上看,全球化并未死去,但已突变为“集团化”。美国在筑墙,中国在突围,中等强国在结网。特朗普的回归加速了这一离心过程,迫使每个人都必须重新计算地缘政治风险溢价。

从科技上看,AI进入了“中场战事”。

●泡沫在挤出:单纯靠讲故事融资的时代结束了,资本开始清算ROI。那些无法证明自己能带来真金白银的企业,将在2026年面临生存危机。

●格局在重塑:DeepSeek的崛起证明了技术霸权并非牢不可破,开源与效率成为了对抗算力封锁的不对称武器,迫使西方重新评估其封锁策略的有效性。

●物理在回归:算力的尽头是电力。科技巨头不得不变身为能源巨头,甚至为此向政治权力低头,接受“自带发电”的新规则。

“对话精神”是本次论坛的主题,但真正的对话并没有发生在舞台上的漂亮话里,而是发生在那些关于核反应堆订单、GPU走私路径、以及如何在贸易战中保全供应链的私下交易中。

走出达沃斯的会议中心,外面的雪依旧在下。对于全球领袖而言,寒冬或许才刚刚开始,但只有那些能在这个冬天造出“火炉”(无论是廉价的AI模型,还是可控的核聚变)的人,才能活到下一个春天。

(完)

声明:本报告观看者若使用本报告所载信息有可能会因缺乏对完整报告的了解或缺乏相关解读对资料中的假设等内容产生理解上的歧义。本报告所载信息与观点不构成任何投资建议,北大纵横对所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,对依据或使用本报告所载资料产生的任何后果,北大纵横及北大纵横宏观经济研究院或关联人员均不承担任何形式的责任。

作者更多文章推荐

地缘核爆!从美军强行抓人看全球秩序重构:当“长臂”变成“铁拳”,中企如何穿越火线?

破局与重塑:2025年中国经济全景复盘与2026年企业战略突围报告

极地冰盖下的三重博弈,2026年格陵兰危机深度地缘经济分析与企业战略指引

“产能出海”已死?迎战特朗普2.0,中国企业必须看懂这些生死信号

”查看所有原创作者 ↓↓↓