【重磅深度】权力游戏2026:当凯文·沃什掌舵美联储,华尔街正在豪赌一场什么样的新游戏?

7233字 | 15分钟阅读

7233字 | 15分钟阅读

1. 破题:历史的回响与“中央选角”的终章

2026年1月31日,这一天注定将被载入全球金融史册,不仅是因为市场的红绿闪烁,更因为一种统治逻辑的彻底更迭。

当唐纳德·特朗普总统宣布提名55岁的凯文·沃什(Kevin Warsh)接替杰罗姆·鲍威尔(Jerome Powell)出任下一任美联储主席时,全球资本市场的神经中枢感受到了久违的震颤。特朗普在声明中用他标志性的语言风格称赞沃什是“中央选角”(Central Casting)的完美人选——外形俊朗、履历光鲜、能言善辩,仿佛是从好莱坞剧本中走出的金融精英。

然而,对于此刻正紧盯彭博终端的企业高管、首席财务官(CFO)和投资总监们而言,沃什的上位绝非一出轻松的肥皂剧,而是一场关乎数万亿美元资产重新定价的“权力的游戏”。这标志着统治美联储长达半个世纪的“技术官僚时代”可能正走向终结,一种混合了华尔街敏锐嗅觉、政治忠诚度与非正统经济学信仰的“新货币范式”正在以此为原点,向全球资本市场发出剧烈的震荡波。

作为一名曾在华尔街摸爬滚打、在智库冷眼旁观多年的战略分析师,必须提醒各位:不要被沃什“前美联储最年轻理事”的光环所迷惑,也不要简单地将他贴上“鹰派”或“鸽派”的标签。沃什的回归,是特朗普“美国优先”经济学在货币政策领域的终极拼图。他既不是伯南克式的学术权威,也不是鲍威尔式的律师官僚,他是一个深谙权力运作与市场心理的“实操主义者”。

这份深度报告将剥离新闻通稿的喧嚣,以极其详尽的笔触拆解这一任命背后的多重博弈:从2017年的那场未竟的面试,到2025年《华尔街日报》上的思想投名状;从“巴塞尔协议III终局”的监管大撤退,到那个令人不寒而栗的“新美联储-财政部协议”。我们将看到,一个试图将AI生产力红利、财政主导逻辑与激进放松监管融为一体的宏大实验,正准备在埃克尔斯大楼(Eccles Building)拉开帷幕。

2. 博弈:权力、忠诚与未竟的野心

要理解2026年的凯文·沃什,我们必须首先回到过去,甚至回到那些被遗忘的会议室角落。这不仅仅是一段往事的追溯,更是理解沃什如今为何能“王者归来”的密钥。他的上位史,实际上是一部美国货币政策与政治权力交织的断代史。

2.1 2017往事:为何他是“差点成为主席”的人?

2017年的秋天,华盛顿的空气中弥漫着变革的味道。特朗普初入白宫,急需一位能通过低利率政策支持其减税和基建计划的美联储主席。当时的候选人名单星光熠熠:现任主席耶伦(Janet Yellen)、高盛总裁加里·科恩(Gary Cohn)、斯坦福经济学家约翰·泰勒(John Taylor)、前理事凯文·沃什,以及最终的胜出者杰罗姆·鲍威尔。

彼时的沃什,虽然凭借岳父罗纳德·劳德(Ronald Lauder,雅诗兰黛继承人,特朗普的密友)的关系早已进入特朗普的核心视野 ,但他最终输给了鲍威尔。这场失败并非偶然,而是由当时特定的政治与经济环境决定的。

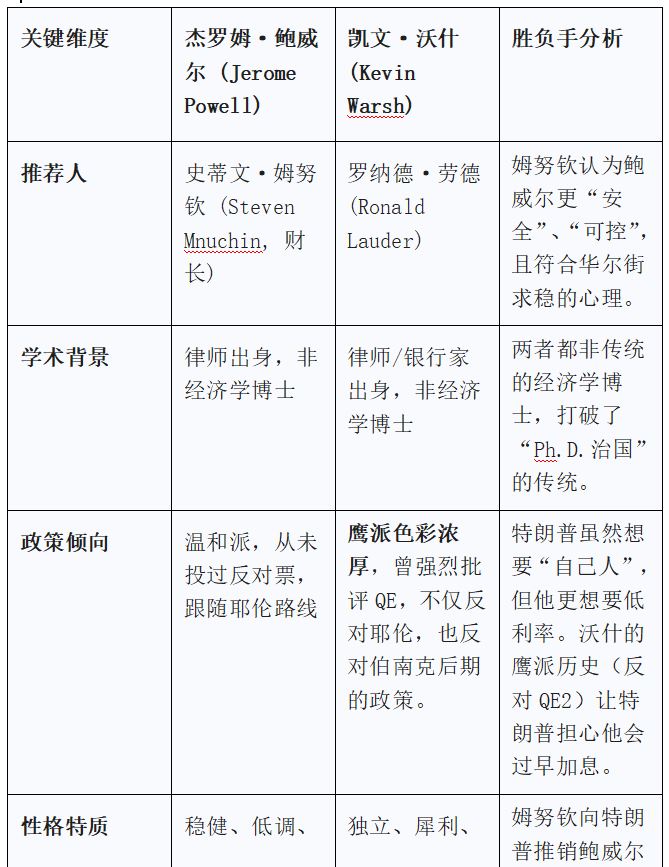

表2.1:2017年美联储主席争夺战关键因素复盘

深度解析:姆努钦的阻击与沃什的“鹰派”原罪

当时的财政部长姆努钦是一个典型的实用主义者。他深知华尔街厌恶不确定性。相比于沃什那种带有强烈个人色彩、甚至有些“破坏性创新”倾向的改革派,鲍威尔——这位在私募股权界长袖善舞、在美联储内部从不投反对票的温和派——显得更加安全、可控。姆努钦向特朗普推销鲍威尔时,强调的是他的顺从与稳健。事后证明,这是姆努钦对特朗普最大的误判之一,因为鲍威尔日后展现出的独立性让特朗普暴跳如雷,甚至甚至在此后的几年中多次威胁要解雇他。但在这个关键的历史节点,姆努钦成功地将沃什挡在了门外。

更重要的是沃什的“鹰派”案底。沃什在2006年至2011年担任美联储理事期间,曾是伯南克量化宽松(QE)政策最直言不讳的内部批评者。2010年,他在《华尔街日报》撰文警告QE可能带来长期的资本错配和通胀风险,并指出“错误的资源配置往往不以自己的名字运作,它们选择其他的名字来掩护自己”。2011年,他因反对QE2而愤然辞职(尽管官方辞令委婉,但核心分歧路人皆知)。在2017年的特朗普看来,一个骨子里反对印钞的人,怎么可能配合他的“大兴土木”?虽然沃什在面试中极力表现出灵活性,但那份深植于其履历中的“硬通货”信仰,让特朗普心存芥蒂。

然而,命运的齿轮在2025年开始反向转动。随着特朗普对鲍威尔的失望透顶(认为其加息过快、降息过慢),沃什的机会窗口再次开启。

2.2 思想的投名状:从“通胀鹰派”到“供给侧鸽派”的华丽转身

如果说2017年的沃什输在“不够听话”和“过于鹰派”,那么2026年的沃什则向世人展示了顶级的政治生存智慧。在过去的一年中,他完成了一次令人叹为观止的理论重构,成功地将自己重新包装为特朗普经济学的最佳代言人。

这一次的转折点,是他于2025年11月在《华尔街日报》发表的那篇题为《美联储的领导力已破碎》(The Federal Reserve"s Broken Leadership)的战斗檄文。在这篇文章中,沃什不仅痛斥鲍威尔的“墨守成规”,更抛出了一个足以让特朗普心花怒放的核心论点:人工智能(AI)将带来巨大的生产力跃升,这种供给侧的爆发具有极强的“去通胀”效应。因此,美联储完全有理由在经济看似过热时依然大幅降息,因为通胀会被生产力增长所吸收。

这是一个天才般的逻辑闭环,完美解决了特朗普面临的“不可能三角”:

●特朗普想要什么? 低利率、高增长、股市长牛。

●传统经济学说什么? 高增长+低利率=恶性通胀(Phillips Curve逻辑)。

●沃什说什么? 因为有AI,生产力提高了,供给曲线右移,所以我们可以同时拥有高增长和低利率,而不必担心通胀。他甚至断言:“生产力每年增长1个百分点,生活水平就能在一代人时间内翻倍”。

通过引入“AI生产力”这一变量,沃什巧妙地消解了自己过去作为“鹰派”与特朗普“低利率诉求”之间的矛盾。他不再是那个担心QE导致通胀的古板理事,而摇身一变成为了拥抱科技未来的“供给侧乐观主义者”。他在Aven Financial的播客中进一步阐述:“这是我们一生中——过去、现在和未来——最具生产力提升潜力的浪潮”。

这种理论上的“投名状”,不仅为特朗普施压美联储降息提供了学术遮羞布,也让他自己从“硬钱主义者”(Sound Money)的阵营平滑过渡到了“MAGA经济学”的阵营。市场分析师甚至戏称,这是“薛定谔的沃什”:他在本质上可能还是那个担心资产负债表的鹰派,但在行动上,他将是一个为了配合总统而降息的鸽派。

2.3 “新协议”(The New Accord):财政主导的终极阳谋

在沃什的众多主张中,最令宏观策略师们感到脊背发凉的,是他提出的“新财政部-美联储协议”(New Treasury-Fed Accord)。

要理解这个概念的爆炸性,我们需要回顾1951年。

历史镜像:1951年的《财政部-美联储协议》 二战期间,为了支持战争融资,美联储实际上沦为财政部的附庸,承诺将长期国债收益率锁定在2.5%。这导致美联储失去了控制货币供应量的能力,只能被动印钞购买国债,引发了战后的高通胀。1951年,在美联储主席马丁(William McChesney Martin)与杜鲁门政府的激烈博弈后,双方达成了《协议》,美联储不再有义务维持国债价格,从而确立了现代央行的独立性。

沃什的“新协议”:历史的倒退? 沃什借用了这个历史名词,但他的意图可能恰恰相反。他在多次演讲和采访中指出,当前美联储的资产负债表政策(QT/QE)与财政部的债务发行策略(长债vs短债)处于混乱的“互搏”状态。他主张双方应建立一种新的机制,“明确彼此的目标”。

在特朗普和他的财政部长候选人(如斯科特·贝森特 Scott Bessent,他与沃什关系密切,曾是索罗斯的副手)的语境下,这种“协调”极有可能演变为:美联储的资产负债表管理必须服务于财政部的发债需求。

●机制解析:如果财政部需要发行大量长期国债来为减税融资,美联储就不应该抛售长债(QT),甚至应该重启购买,或者至少在沟通上配合,避免收益率飙升。

●潜在后果:沃什主张的“清晰沟通”,实际上是要求美联储在制定货币政策时,将国家债务管理的成本纳入核心考量函数。这正是宏观经济学中著名的“财政主导”(Fiscal Dominance)。当一国的债务水平高到一定程度(美国国债已破38.5万亿美元),央行将失去独立抗击通胀的能力,被迫通过压低利率和通胀税来稀释债务。

对于企业高管而言,这意味着未来的利率定价逻辑将不再单纯取决于通胀和就业数据,而将深度绑定华盛顿的赤字需求。沃什的“新协议”,很可能就是为这一时代的到来铺设的制度性红毯。

3. 前瞻:三大矛盾与市场新范式

沃什的上位,并非意味着市场将迎来单边坦途。恰恰相反,他的政策主张内部充满了张力与矛盾。未来美联储政策将在以下三个维度上剧烈摇摆,为市场带来前所未有的波动性。

3.1 利率路径的矛盾:降息的冲动 vs. 市场的反噬

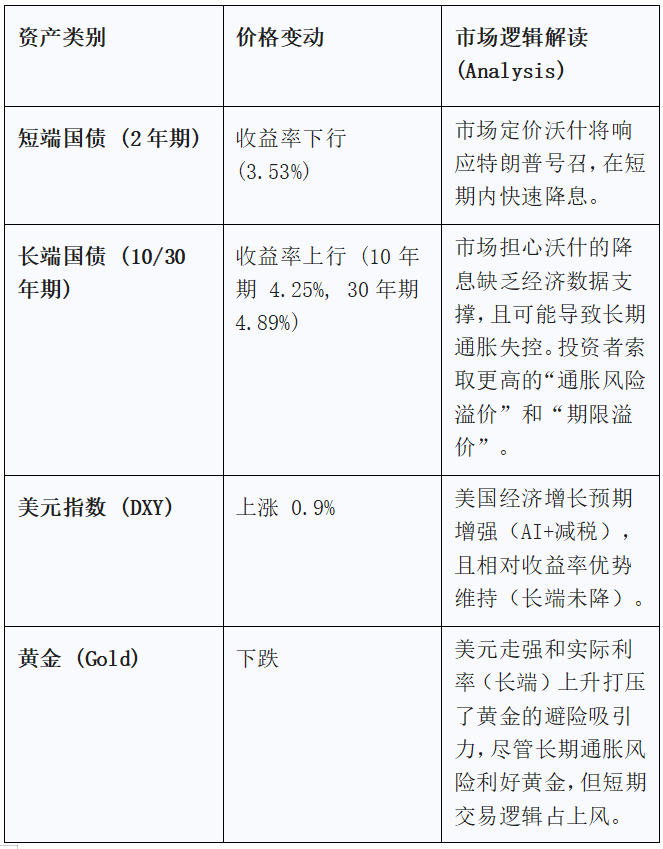

沃什在提名后立刻表示,他支持短期内降息。然而,债券市场的反应却是极其诚实且残酷的——“熊市陡峭化”(Bear Steepening)。

表3.1:沃什提名后的市场反应矩阵 (2026年1月30日)

深度洞察:沃什悖论(The Warsh Paradox)

这就构成了一个巨大的“沃什悖论”:他越是激进地降息以取悦白宫,市场对长期通胀的预期就越失控,长端利率就升得越高,反而收紧了实体经济的融资条件(因为美国的房贷、企业债多挂钩10年期国债收益率)。

沃什试图通过“AI提高生产力”来辩解降息不会引发通胀,但债券市场显然还没有买账。如果长端收益率持续飙升,沃什将面临极其尴尬的境地:是继续降息导致长债崩盘,还是被迫停止降息激怒特朗普?

3.2 监管松绑:Basel III Endgame 的终结者

如果说利率政策上充满了博弈和不确定性,那么在金融监管领域,沃什的立场则是异常清晰且对华尔街极其友好的。这也是为什么在他获得提名的当天,银行股表现优于大盘的原因。

作为摩根士丹利并购部门出身的银行家,沃什一直对过度复杂的金融监管持批评态度。他曾多次引用米尔顿·弗里德曼的观点,认为监管机构不应微观管理银行的日常运营。对于备受争议的“巴塞尔协议III终局”(Basel III Endgame)规则——该规则由美联储副主席巴尔(Michael Barr)推动,原计划大幅提高美国大型银行的资本金要求(特别是针对操作风险和交易账户)——沃什的态度几乎可以肯定是“推倒重来”或“大幅缩水”。

深度解析:监管反转的具体影响

1.资本释放与股东回报:

○根据最初的Basel III Endgame提案,美国大型银行可能需要增加高达19%的资本金。这将锁定数千亿美元的资金。

○沃什上台后,大概率会推行“量身定制”(Tailored)的监管,大幅降低这一要求。这意味着摩根大通(JPM)、高盛(GS)、花旗(C)等巨头原本预留的资本将被释放。

○结果:这将直接转化为巨额的股票回购(Buybacks)和分红增加,直接利好银行股股东。

2.操作风险(Operational Risk)的重新定义:

○Basel III引入了标准化的操作风险计量方法,但这通常会导致资本要求激增。沃什可能会允许银行继续使用内部模型,或者调整标准法的系数,从而减轻合规负担。

3.信贷供给的复苏:

○沃什曾批评过度的资本要求限制了银行向实体经济放贷的能力。他认为,监管过严导致了“影子银行”的无序扩张。

○结果:对于实体企业而言,这意味着信贷环境的实质性宽松。如果你正计划进行大规模的并购(M&A)或资本开支,2026年下半年可能会迎来一个银行极为慷慨的窗口期。沃什领导下的美联储,将不再是那个拿着放大镜找茬的监管者,而更像是一个鼓励冒险的啦啦队长。

3.3 资产负债表的重构:在“瘦身”与“扩表”间走钢丝

沃什曾是QE的坚定反对者,他多次批评美联储臃肿的资产负债表是“危机思维的遗毒”。他在《华尔街日报》的文章中明确提出,美联储应当“大幅缩减”资产负债表。

这似乎与特朗普要求的宽松政策相悖?不,这正是沃什的高明之处——“杠铃策略”:

●一方面,激进降息(价格工具宽松),满足总统和股市对低成本资金的渴望。

●另一方面,加速缩表(数量工具收紧),以此来安抚那些担心通胀的保守派,并试图恢复美联储在金融市场中的“中立”地位(不再持有过多国债干扰定价)。

执行风险分析:

这一策略执行起来难度极高。如果美联储一边降息一边大规模抛售国债(QT),谁来接盘?特别是在财政部赤字高企、发债量巨大的背景下。如果美联储不仅不买,反而还卖,这种“双重供给冲击”可能会导致美债市场流动性枯竭,甚至引发类似2019年9月回购市场的危机。

届时,沃什将面临终极考验:当缩表导致市场崩盘时,他是坚持原则,还是像2019年的鲍威尔一样,瞬间180度大转弯,重启QE?考虑到他提出的“新协议”和对财政部的配合意愿,市场普遍押注后者。也就是说,沃什的“鹰派缩表”可能只是口号,一旦触及金融稳定底线,他会比任何人都更快地打开印钞机。

4. 深度延伸:解码沃什经济学的底层逻辑

为了真正理解凯文·沃什可能带来的范式转移,我们需要进一步深挖他的思想根源。他并非传统的学院派经济学家,他的思维框架是由高盛/摩根士丹利的交易大厅、胡佛研究所的保守主义走廊以及近年来硅谷的科技乐观主义共同重塑的。

4.1 影子公开市场委员会(SOMC)的影响

沃什深受“影子公开市场委员会”(Shadow Open Market Committee, SOMC)的影响。这是一个由货币主义经济学家组成的独立团体,长期以来批评美联储的自由裁量权,主张基于规则(Rules-Based)的货币政策。

●历史渊源:SOMC长期批评伯南克和耶伦时期的“信贷分配”政策(即购买MBS等特定资产),认为这越界了财政政策。

●沃什的继承与变异:沃什继承了SOMC关于“美联储不应干预信贷分配”的观点,这就是为什么他厌恶美联储持有MBS(抵押贷款支持证券),并誓言要清理资产负债表。然而,具有讽刺意味的是,为了适应特朗普的政治需求,他不得不背离SOMC关于“单一目标(通胀)”的教条,转而接受一种更具弹性的“生产力导向”目标。这种“理论上的原教旨主义”与“行动上的机会主义”的结合,将是沃什时代的显著特征。

4.2 “海湖庄园共识”(The Mar-a-Lago Consensus)

不同于著名的“华盛顿共识”(强调财政纪律、贸易自由化),沃什代表的是正在形成的“海湖庄园共识”:

●贸易保护主义:利用关税作为地缘政治和经济谈判的筹码。沃什对此持默许态度,认为这是重新平衡全球贸易的必要手段。

●国内再工业化:通过低税收、低利率和去监管,刺激制造业回流。

●弱势美元的悖论:虽然特朗普经常口头希望美元贬值以利出口,但沃什和潜在的财政部长贝森特深知,要维持巨额赤字融资,必须保持美元资产的吸引力。因此,他们可能会追求一种“既要马儿跑,又要马儿不吃草”的汇率策略——通过口头干预压低美元,但通过相对高企的实际利率吸引外资。这将导致外汇市场的剧烈波动。

4.3 沃尔克(Volcker)还是伯恩斯(Burns)?

每一个新任美联储主席都会被拿来与保罗·沃尔克(抗击通胀的英雄)或阿瑟·伯恩斯(屈从于尼克松、导致大通胀的罪人)做比较。

●沃什的自我定位:他极力想模仿沃尔克的强硬形象,尤其是在维护金融稳定和反对资产泡沫方面。

●市场的担忧:市场担心他实际上会成为“穿着沃尔克外衣的伯恩斯”。他可能会用强硬的鹰派言论(“我们要缩表”、“我们要抗击通胀”)来掩盖鸽派的行动(“因为AI提高了生产力,所以我们可以降息”)。这种“认知失调”(Cognitive Dissonance)是未来四年市场交易员必须面对的最大心理挑战。

5. 结语:一位“战时”主席的诞生与企业的应对之道

凯文·沃什的提名,绝不仅仅是换一个人来敲响议息会议的木槌。它象征着美联储正在从一个追求“数据依赖”(Data Dependent)的学术圣殿,转型为一个服务于“国家战略目标”(增长、竞争、债务货币化)的政治枢纽。

沃什曾在2008年金融危机期间作为伯南克的得力助手,在周末的战情室里参与设计了拯救华尔街的方案。那段经历赋予了他危机管理者的基因。如今,他再次回到舞台中央,面对的不再是雷曼兄弟的倒闭,而是美国债务帝国的黄昏与AI黎明的交织。

对于企业决策者,尤其是身处全球化前沿的高管们,在这个新时代,过往的经验法则可能失效。我提出以下三点核心建议:

1.不要迷信“菲利普斯曲线”,关注“生产力叙事”:在沃什的时代,低失业率不再是加息的理由。只要AI的故事还在讲,美联储就会对经济过热保持宽容。企业在制定招聘和薪酬策略时,应意识到劳动力市场的紧缩可能长期化。

2.警惕“长端利率失锚”,锁定长期融资:由于财政主导的阴影,长债收益率将更多反映财政风险而非单纯的通胀预期,波动率将显著上升。如果企业有长期发债需求,在沃什上任初期的降息窗口(如果出现)可能是最后锁定低成本的机会,随后长端利率有可能上行。

3.拥抱“监管红利”,准备并购:金融资本的扩张周期已经开启,Basel III的松绑将释放巨量银行资本。并购与回购将成为未来两年的主旋律。企业应重新审视并购标的,利用这一波宽松的信贷环境进行扩张。

沃什是否会成为特朗普口中“最伟大的主席”?这取决于他能否在那条看似不可能的钢丝上走到终点:既要维持低利率以喂养巨额债务,又要避免美元信用的崩塌。这场赌局的筹码,是美元作为全球储备货币的未来。

对于我们每一个身处局中的人来说,系好安全带,游戏才刚刚开始。

声明:本报告观看者若使用本报告所载信息有可能会因缺乏对完整报告的了解或缺乏相关解读对资料中的假设等内容产生理解上的歧义。本报告所载信息与观点不构成任何投资建议,北大纵横对所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,对依据或使用本报告所载资料产生的任何后果,北大纵横及北大纵横宏观经济研究院或关联人员均不承担任何形式的责任。

作者更多文章推荐

地缘核爆!从美军强行抓人看全球秩序重构:当“长臂”变成“铁拳”,中企如何穿越火线?

破局与重塑:2025年中国经济全景复盘与2026年企业战略突围报告

极地冰盖下的三重博弈,2026年格陵兰危机深度地缘经济分析与企业战略指引

“产能出海”已死?迎战特朗普2.0,中国企业必须看懂这些生死信号

从“对话”到“执行”:AI Agent 如何激活企业沉睡的数字化资产?

”查看所有原创作者 ↓↓↓