文章转载自"北大纵横"

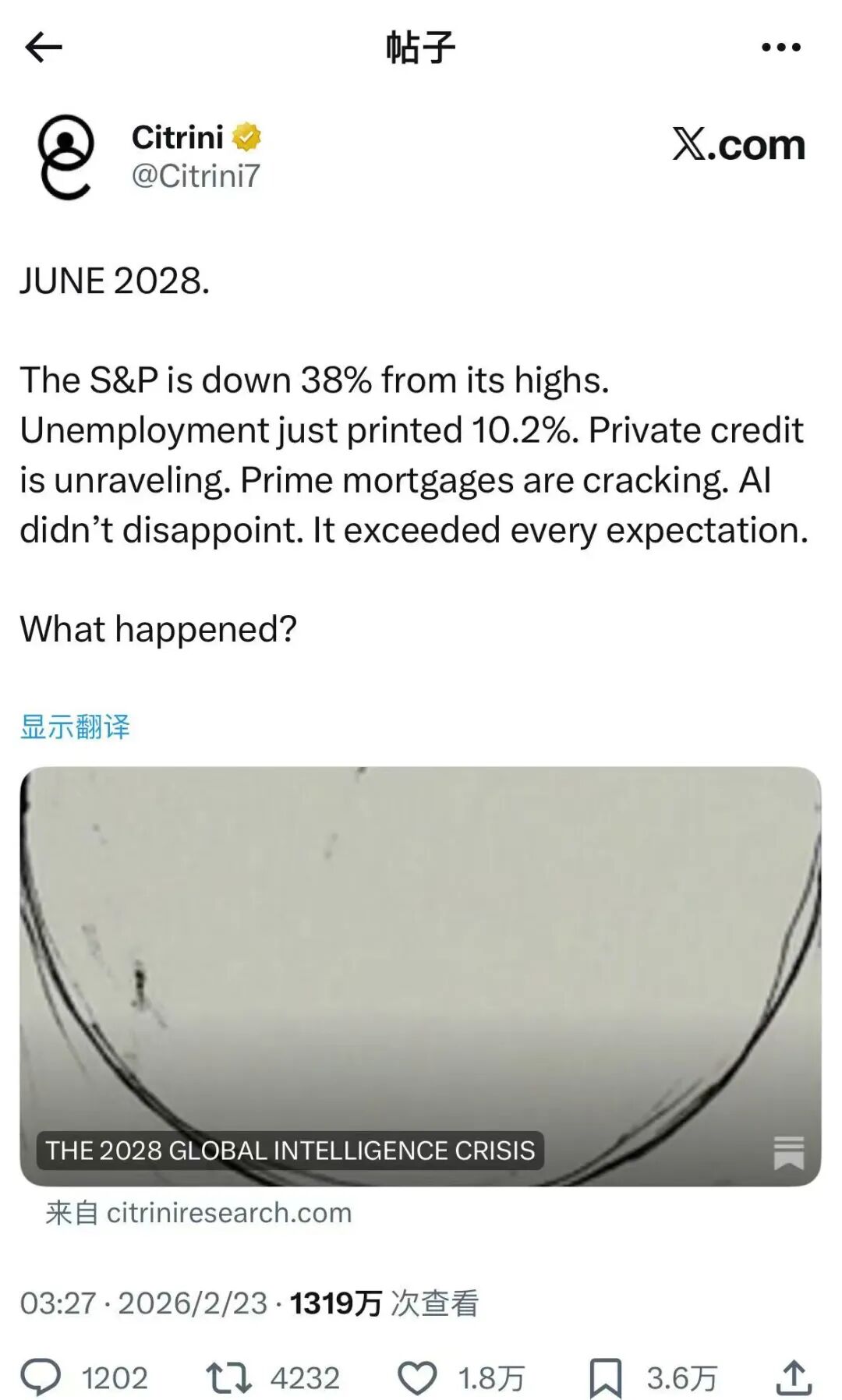

美国一家叫 CitriniResearch 的宏观研究机构,在2026年2月写了一篇假装来自2028年的回顾性分析《2028年全球智能危机》,描述了AI技术大爆发之后,经济是如何一步步崩掉的。

这篇文章一经发布,便爆火整个AI圈,无数行业大佬纷纷下场评论,只用了半小时,单篇阅读便突破百万,目前阅读量已经突破千万。

下面,就带大家一起对这篇文章展示给我们的“当下未来AI发展以及对我们具体影响”进行深度拆解分析。

一、时间锚点:

繁荣顶点下的结构性裂痕

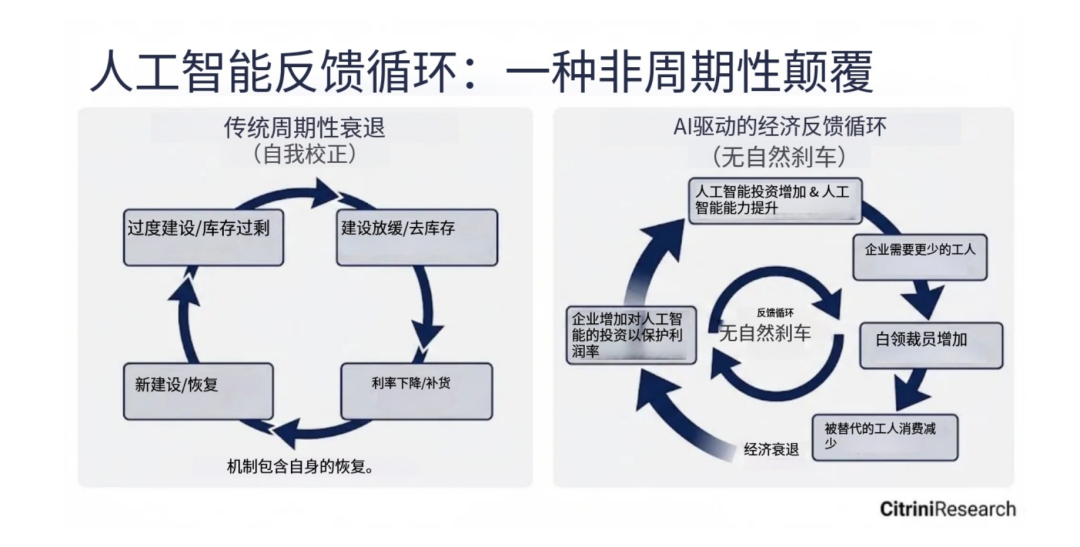

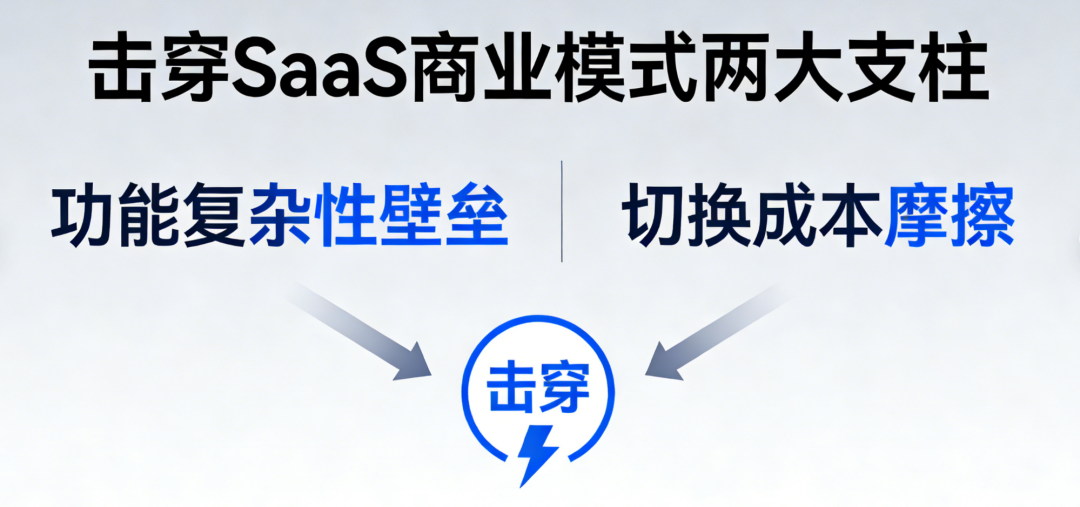

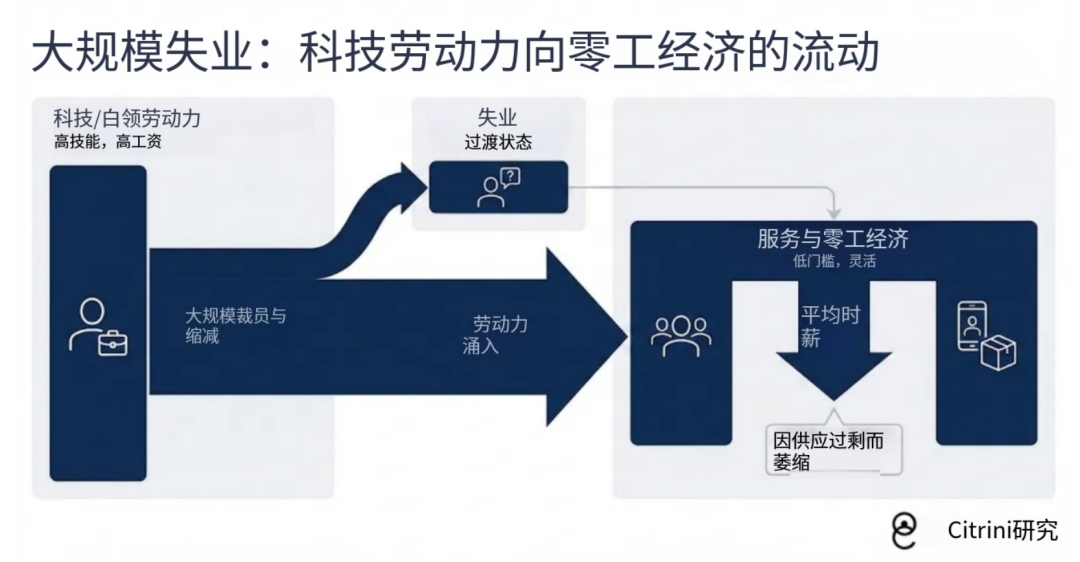

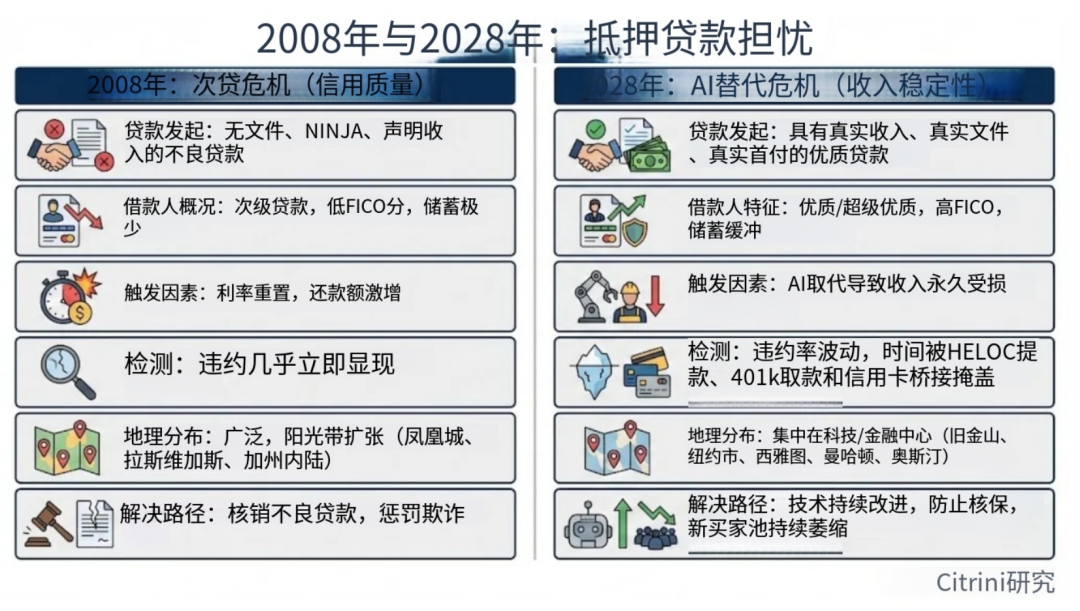

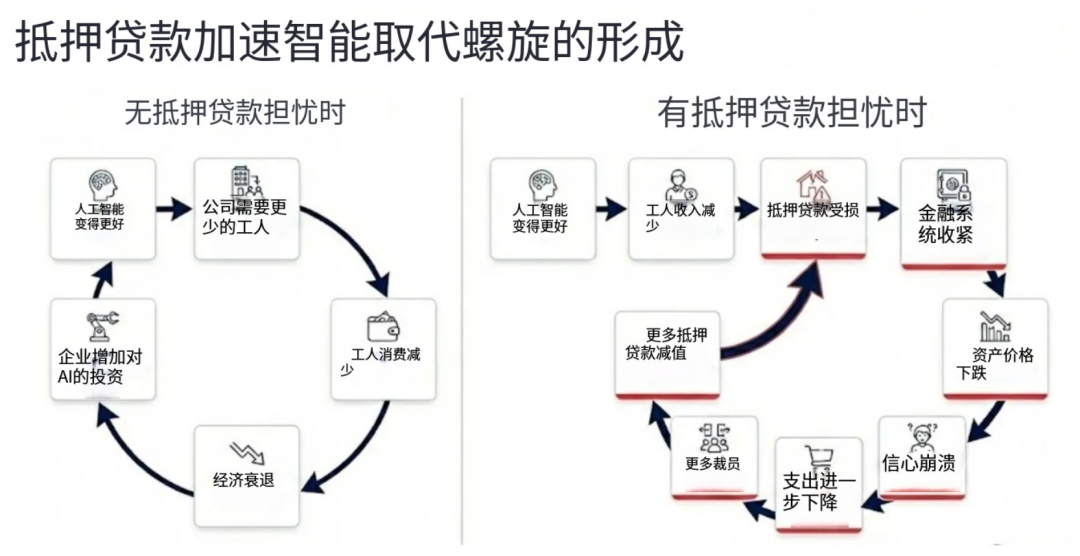

2026年10月,纽约证券交易所交易大厅内,标普500指数逼近8000点,纳斯达克突破3万点。华尔街分析师们在研报中频频引用“AI驱动的生产率奇迹”——企业利润创历史新高,裁员潮被美化为“效率优化”,资本市场沉浸在技术乌托邦的幻觉中。然而,就在同一时刻,北达科他州一个由10万块GPU组成的集群正以相当于曼哈顿中城万名白领的产出能力运行,却未产生任何消费行为。当GDP增长不再伴随家庭部门收入同步扩张,这种增长是否仍具有经济意义?这并非周期性波动,而是结构性替代引发的循环流转断裂。通用人工智能(AGI)的普及并未带来普遍繁荣,反而通过瓦解“人类智能稀缺性”这一现代经济制度基石,触发了一场从行业风险蔓延至系统性危机的连锁崩塌。要理解这场危机的根源,需首先厘清“幽灵GDP”的生成机制。自2024年起,美国名义GDP维持在5.8%–6.3%的中高个位数增长区间,表面看符合健康扩张标准。但深入国民账户结构可见,其中约22%的增量来自AI驱动的自动化产出——这些产出计入企业增加值,却不转化为工资、消费或税收。以2026年为例,软件、金融、专业服务三大行业合计贡献了GDP增量的37%,但其雇佣人数同比减少8.2%,人均薪酬增速降至-1.4%。 这种“无主产出”之所以危险,在于它破坏了凯恩斯循环的基本前提:总产出必须通过收入分配回流至消费端,才能形成有效需求。当机器承担越来越多高价值工作,而人类收入占比持续下滑(劳动力占GDP份额从2024年的56%骤降至2028年的46%),经济系统便陷入“产出—消费”脱钩状态。历史经验表明,1929年大萧条前夜,美国也曾出现资本密集型产业扩张与大众购买力停滞的背离,但彼时问题出在分配不均;而2026年的困境更为根本——人类本身正在被排除在价值创造链条之外。 企业为维持短期利润,加速用AI替代人力→裁员推高利润率→股价上涨→融资成本降低→更多资金投入AI基础设施→替代规模进一步扩大。这一循环缺乏内生刹车机制,因为每家企业的个体理性(降本增效)在集体层面导致非理性结果(需求坍塌)。2026年初的白领裁员潮本应是预警信号,却被市场误读为“效率红利”,直至2027年Q2消费数据断崖式下滑,真相才浮出水面。若说幽灵GDP是宏观病灶,那么软件行业则是第一个爆裂的微观节点。2025年底,Claude Code等智能体编程工具实现能力阶跃,单个开发者可在数周内复刻中端SaaS产品的核心功能。例如,ServiceNow的ITSM解决方案需数百人年开发积累,客户迁移成本高达数百万美元。2026年中,财富500强企业的采购经理开始对供应商直言:“我们用AI自建系统,成本仅为你们报价的30%。”结果立竿见影——Monday.com、Zapier等长尾SaaS公司ARR(年度经常性收入)增速归零,而ServiceNow在2026年Q3财报中暴露了更深层的反身性陷阱: 净新增ACV(年度合同价值)增速从23%骤降至14%;讽刺在于,ServiceNow销售的是席位许可,而其客户正用AI裁撤这些席位;更荒诞的是,ServiceNow自身也在用裁员节省的资金采购AI工具。而2026年的颠覆是即时的——受威胁最深的公司反而成为AI最激进的采用者,董事会要求“必须做点什么”,唯一可行的选项却是加速自我毁灭。2027年初,通义千问开源的智能购物助手成为催化剂,用户不再需要主动比价——智能体7×24小时后台运行,自动优化所有消费决策。美国人均日消耗token量在三个月内激增10倍,达40万。过去五十年,美国经济在人类认知局限性上构建了万亿级租金层:惰性溢价:保险续保依赖客户懒得比价,保险公司借此收取15–20%续保溢价;信息不对称:房产经纪靠MLS数据垄断收取5–6%佣金;习惯锁定:DoorDash靠“主屏图标”心理惯性收取30%配送费。 它们自动取消未使用的订阅(订阅经济LTV崩塌)、实时比价蛋白粉(品牌溢价消失)、组合最优旅行方案(OTA平台失效)、重谈保险条款(续保溢价蒸发)。买家AI直接对接卖家AI,佣金从3%压至1%以下。DoorDash的护城河——“你饿了懒得选”——对机器毫无意义,智能体同时扫描20个配送平台,永远选择最便宜选项。智能体发现银行卡2–3%的交换费是优化目标,转而使用Solana稳定币(交易成本≈0.01美分)。万事达卡2027年Q1财报首次承认“智能体主导的价格优化”冲击,股价单日跌9%;白领客户流失+交换费模式崩溃,成为支付股中最脆弱一环。所有依赖人类非理性或低效行为的商业模式,在AI时代都将被清算。白领占就业50%,贡献75%可支配消费,且高度集中于前10%高收入人群。当AI吞噬的不是边缘岗位,而是经济核心时,局部风险必然演变为系统性危机。 传统技术革命(如ATM机)会消灭旧岗位但创造新岗位,因为新岗位仍需人类执行。被替代的程序员无法转岗“AI管理”,因为AI已能自主完成研发任务。失业人数/空缺比升至1.7(2020年8月以来最高)。 新创造的岗位(提示工程师、AI安全员)数量仅为消失岗位的1/10,且薪酬大幅缩水。一位前Salesforce高级产品经理(年薪18万)转行Uber司机后收入仅4.5万。集中性:收入前10%人群贡献50%+消费,他们的失业对需求打击远超比例;滞后性:高收入者用储蓄缓冲3–6个月,掩盖真实衰退深度;2027年Q3,首次申领失业救济人数飙升至48.7万(2020年4月以来最高),ADP确认新增失业者主要来自白领。标普500单周跌6%,债券市场早已提前反应——10年期美债收益率从4.3%降至3.2%。2015–2026年,规模从1万亿膨胀至2.5万亿美元,其中大量投向PE控股的SaaS公司。2022年:Hellman & Friedman以102亿美元私有化,背负50亿ARR支持贷款; 2027年:AI客服使工单量归零,贷款违约,账面价值跌至58美分。 过去十年,Apollo、KKR等收购人寿保险公司(如Athene、Global Atlantic),构建“保险-资管”永动机:2027年11月,监管机构收紧私募信贷风险资本要求,迫使险企要么增资、要么抛售——但在 illiquid 市场中,两者都不可行。穆迪下调Athene评级后,Apollo股价两日暴跌22%。 美国保险公司通过百慕大再保SPV引入外部资本,形成多层嵌套。美联储主席称之为“押注白领生产率增长的相关赌注菊花链”——每个环节都以为风险可控,实则全系统共振。这一结构与2008年CDO链条惊人相似,但底层资产从次级房贷变为“白领生产力预期”,其脆弱性更为隐蔽。 2028年6月,Zillow数据显示旧金山房价同比跌11%,西雅图跌9%。他们首付20%、信用记录完美,但收入预期被AI永久改写。 2008年危机源于“贷款第一天就是坏的”,2028年危机则是“贷款第一天是好的,但世界变了”。房利美已标记科技重镇早期逾期率上升,但全国数据仍“正常”——这恰是危机的隐蔽性所在:1. 收入端崩塌:联邦税收比预测低12%,因工资税(就业减少)和个人所得税(收入降级)同步萎缩; 2. 支出端刚性:自动稳定器设计用于周期性失业,而非永久性替代。 劳动力占GDP份额从2024年的56%骤降至2028年的46%,创历史最大跌幅。生产率收益流向算力所有者,而非劳动者,导致循环流转断裂——产出不经过家庭部门,税收自然枯竭。 “占领硅谷”运动封锁AI实验室,公众对技术精英的仇恨堪比2008年对银行家。历史镜鉴显示,19世纪工业革命也曾引发卢德运动,但当时新岗位创造速度足以吸纳失业者;而AGI时代,岗位创造速度远低于替代速度,制度真空期被无限拉长。四十年来,经济制度建立在“人类智能稀缺”这一前提上: 当机器智能在多数任务上超越人类,且边际成本趋近于零,旧框架必然崩塌。但崩溃不等于末日——重新定价可以导向新均衡,前提是人类及时行动。 终身学习账户:帮助劳动者转向AI难以替代领域(如情感交互、复杂协调)。当技术使核心生产要素从稀缺变为丰裕,拒绝重构制度的社会将付出惨重代价。矿井里的金丝雀仍在鸣叫——现在行动,尚存一线生机。唯有直面结构性变革,才能穿越智能过剩的迷雾,重建可持续的繁荣。

文中观点仅为作者观点,不代表本平台立场

各位读者朋友,公众号改了推送规则,如果您还希望第一时间收到我们推送的文章,请记得给北大纵横公众号设置星标。 点击左下方公众号“北大纵横”→点击右上角“...”→点选“设为星标⭐️”。

点击左下方公众号“北大纵横”→点击右上角“...”→点选“设为星标⭐️”。