净利暴增1378%!蒙牛“纠错”,与伊利市值差超1000亿,还能追上吗?

饮料乳品行业正在缓慢复苏。

行业的关键词,依旧还是“分化”。

作为饮料乳品行业的两大巨头,蒙牛和伊利一直以来都是行业的标杆。但随着这几年的调整与进化,曾经“双寡头”的格局,如今已经开始出现偏移。

从市值的角度来看,截至最新收盘,蒙牛乳业总市值为680亿港元,约合人民币597亿元;伊利股份的市值则为1664亿元,两者市值相差超1000亿元。

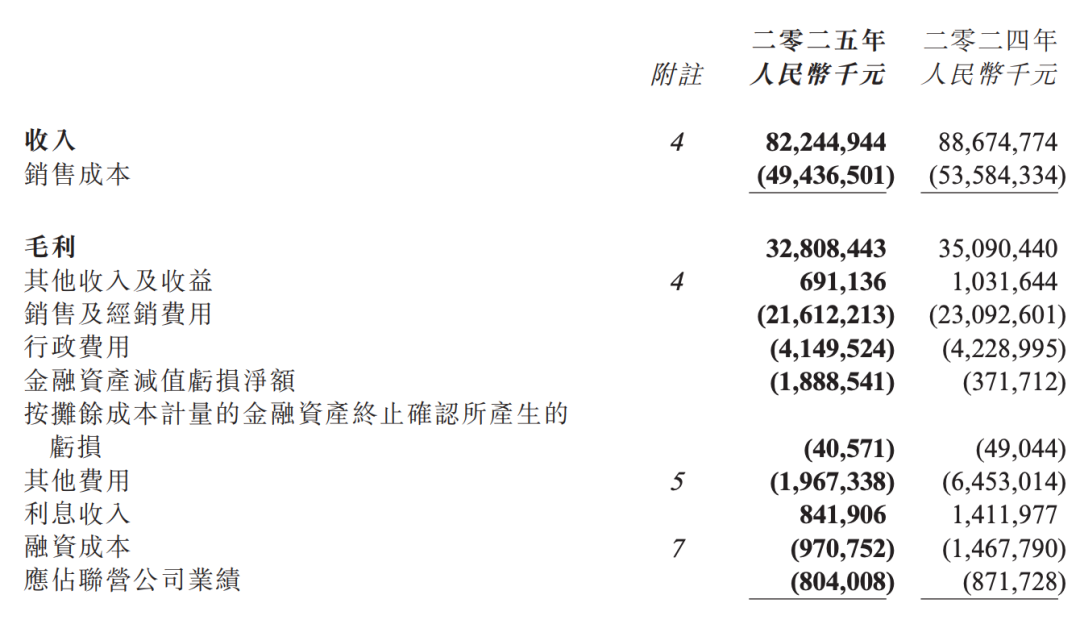

从业绩的角度来看,2025年蒙牛营收为822.45亿元,归母净利润仅为15.45亿元;而伊利股份仅前三季度净利润就已超过104亿元。

造成这种差距的原因,除了A、H股市场因流动性差异带来的估值影响外,更重要的是与两家公司的战略选择密切相关。

最近几年,蒙牛在资本市场上的一系列动作始终未能达到预期效果。从收购现代牧业、雅士利到贝拉米,这些资本运作不仅未能助力蒙牛摆脱经营困境,反而进一步加深了企业的发展压力。再加上股权结构与管理层几经更迭,公司战略缺乏连续性,这才是蒙牛陷入当前困境的深层次原因。

但总的来说,随着2025年业绩“答卷”的交出,蒙牛已经出现了一些积极信号。

根据财报,2025年蒙牛毛利率为39.9%,经营活动现金流达到87.5亿元,自由现金流也攀升至63亿元,三项指标均创下历史最高水平。

侃见财经认为,随着饮料乳品行业的调整进入“深水区”,行业市场格局已基本定型,届时蒙牛想要重新追赶,整体压力并不算小。但从长期发展视角来看,企业发展既要顺应行业趋势,也要专注自身经营。我们相信,随着对主业及优势板块的持续深耕,蒙牛大概率能够在行业新周期中完成蜕变。

曾经旗鼓相当的对手,如今差距逐步拉大,这背后不仅反映出公司基本面的差异,更体现出两家企业在战略布局上的差距。

3月25日,蒙牛乳业发布2025年度业绩报告。财报显示,蒙牛全年收入822.4亿元,同比下降7.3%;经营利润65.6亿元,同比下降0.2%;股东应占利润15.5亿元,同比上升1.4%。

整体来看,蒙牛利润小幅提升,主要得益于成本控制。

反观伊利,尽管尚未披露2025年完整财报,但从2025年前三季度数据来看,公司营收与净利润分别为905.6亿元和104.3亿元。对比之下,尽管二者营收差距不大,但净利润相差已达六倍之多。

当然,自2025年蒙牛“甩掉包袱、轻装上阵”之后,财报中呈现的积极信号也并非没有。从净利润角度看,2025年蒙牛净利润同比增长1378.7%,这主要是由于2024年净利润基数较低所致。

拉长周期来看,剔除2024年低基数影响,2025年蒙牛净利润仍未回到“健康”水平。财报显示,2018年至2023年,其净利润规模均在30亿元至50亿元区间。

而造成蒙牛业绩大幅波动的核心原因,正是其过往的战略选择。

资料显示,在卢敏放执掌蒙牛乳业的八年时间里,蒙牛开启了上下游大并购的产业协同战略,先后收购贝拉米、并购妙可蓝多、与现代牧业开展联营合作,试图以此扩大业务版图。在此影响下,蒙牛营收从2016年的538亿元扩张至2023年的986亿元。

诚然,并购确实带来了营收规模的增长,但随之而来的问题也同样突出。

例如在上游布局方面,蒙牛2013年以逾100亿港元收购雅士利51%股权,意图通过奶粉业务弥补液态奶业务短板。但雅士利被收购后,营收从2013年的38.9亿元一路下滑至2016年的22亿元,并陷入亏损。2016年,蒙牛对雅士利确认22.54亿元商誉减值准备,直接导致集团当年净亏损7.51亿元。由于经营持续不佳,雅士利已于2023年从港交所私有化退市。

另外,蒙牛2019年还以14.6亿澳元(约71亿元人民币)、溢价近5.2倍的价格收购澳洲婴幼儿奶粉品牌贝拉米。

然而,尽管被蒙牛寄予厚望,贝拉米后续经营表现远不及预期。2021年至2022年,蒙牛已分别计提6.2亿元和7.42亿元商誉减值;2024年,蒙牛再度对贝拉米计提商誉及无形资产减值39.81亿元。累计计算,蒙牛对贝拉米的减值金额已超51亿元。相较于71亿元的收购成本,目前贝拉米账面价值仅剩不到20亿元。

如果说雅士利和贝拉米是蒙牛战略失误的缩影,那么出售君乐宝更是一项令人费解的“反向操作”。

2010年,蒙牛以约4.7亿元收购君乐宝51%股权,此后君乐宝在蒙牛体系内发展迅速。然而2019年,蒙牛以约40亿元价格将君乐宝出售。君乐宝独立发展后势头强劲,2024年营收已达198亿元,并以4.3%的市场份额跻身国内乳业第三梯队。

但好在自2024年下半年之后,蒙牛开始“纠错”,在剥离历史包袱的同时,逐步实现轻装上阵。目前来看,调整效果已逐步显现。