腾讯一季报简评

2026-05-17 00:00:00

文章转载自"北大纵横"

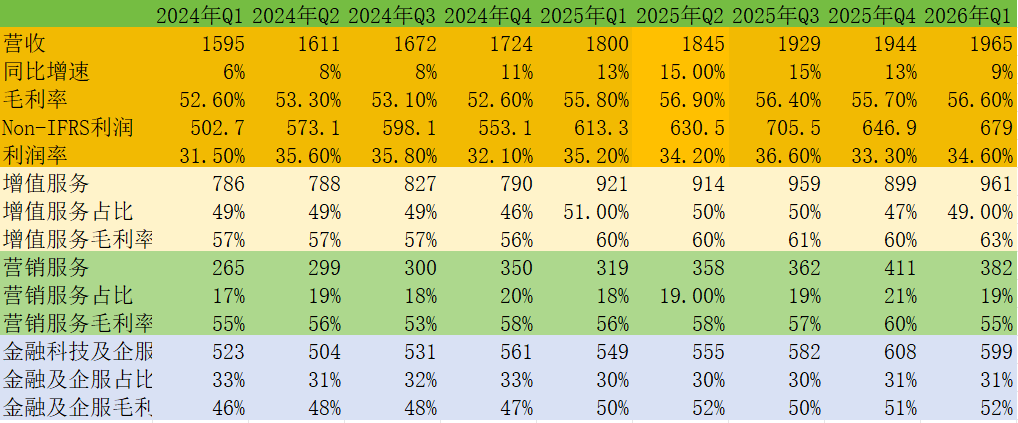

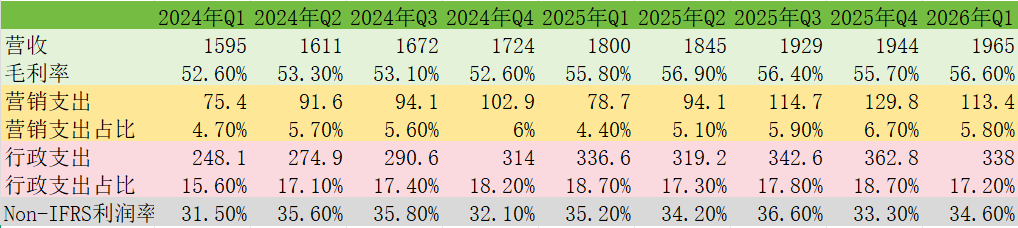

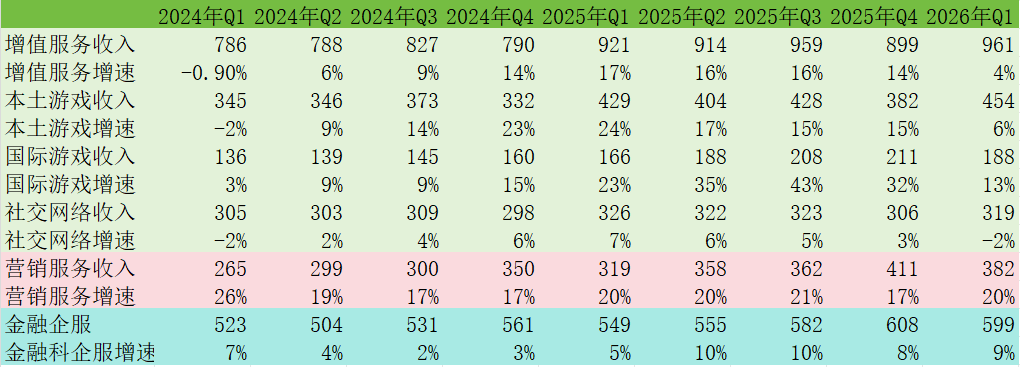

表面上看,营收、利润双双不及预期,但若剔除春节因素影响(大约30亿出头),实际上营收、利润都略超预期。一季度营收1965亿,同比增长9%,剔除春节因素影响是同比增长11%;Non-IFRS利润679亿,同比增长10.7%,Non-IFRS利润率34.6%,不改超级印钞机本色。毛利率56.6%,同比提升0.8个百分点,其中增值服务毛利率63%,同比提升3个百分点;营销服务毛利率55%,同比下降一个百分点;金融企服毛利率52%,同比提升2个百分点。营销服务毛利率短期因为AI部署增加向下波动,长期来看AI会继续提升广告业务毛利率;随着视频号、微信朋友圈/搜索/小程序等高毛利广告占比提升,广告业务毛利率仍有上升空间;金融企服毛利率预计仍会提升,一方面支付业务过去两年一直受困于ASP(客单价)下降,2026年一季度ASP已经企稳,未来预计中性,而支付量一直在持续增长;另一方面,云业务的毛利率有望受益于MaaS业务快速增长,因MaaS业务属于高毛利;增值服务的毛利率可以站稳60%上方,且仍有小幅上升空间。毛利率稳定上行+营收规模扩大,为腾讯短期扩大投资与长期追求更大利润奠定了基础。毛利率提升之外,营销与行政开支比预期克制,其中营销支出113.4亿,同比增长44.1%,占收入5.8%,主要因为AI新品推广加大与新游戏投入;整体行政支出338亿,占收入17.2%,其中研发225亿,行政管理113亿,均比预期低。受毛利率提升与三费开支低于预期双重利好影响,Non-IFRS利润率34.6%,环比提升1.3个百分点。分业务看,增值服务收入961亿,同比增长4%,增速比较难看有两个原因,一是春节因素,实际上一季度国内游戏的流水仍然是双位数增长;另一个负面因素是社交网络负增长,这一块可能会构成长期负面压力,因为腾讯视频的会员收入很可能已经见顶,腾讯音乐的增长空间也受到字节的汽水音乐侵蚀,国内年轻用户发现音乐的路径被字节改变了,QQ音乐版权护城河在变弱。国际游戏增速大降,其实是合理的,一方面也多少受到春节因素影响(海外华人),另一方面它的基数已经很大,且国际游戏市场这两年本身也放缓,腾讯也降低了对新的大制作的投入,未来几个季度回归10-15%增速可能是常态。营销服务收入382亿,同比增长20%,再次加速,但这种加速有可能是一次性的,中长期看腾讯营销服务收入也将回归15%左右区间。金融企服本季度同比增长9%,较上季度快一个百分点,随着AI逐渐普及,腾讯的AI相关收入预计也会进入快车道,这个板块的收入未来很长一段时间可能都会以双位数增速发展。本季度资产负债表非常优秀,流动比率1.43,现金净额1469亿,环比净增加近400亿,主要是运营现金流大涨。2.如果以互联网公司估值来看,腾讯现在肉眼可见地便宜。2025年营收7518亿,2026年极大概率超过8100亿,对应PS 4.5倍,PE=PS/净利润率,可以推算出来腾讯的前瞻PE大约13.5倍,而他现在的静态PE是15.6倍,对于一家毛利率56%、净利润率33%左右的互联网平台来说,这是非常便宜的估值。请注意,我不是说它一直合理,是说对于当下的腾讯来说,这是合理的。首先,腾讯实际上是Meta的影子股,两家公司变现重心不同,内核都是社交,目前Meta的估值也很低,且跟腾讯差不多在同一个病房:AI业务表现一般。Meta 2025年营收2010亿美金,同比增长22.2%,2026年预计加速增长28%左右,到2600亿前后,他目前市值1.56万亿,6倍前瞻PS,考虑到它过去增速更快,现在还在加速,腾讯则在减速,且中美互联网公司的估值环境本就有差距,以Meta为坐标轴来看的话,市场给腾讯的估值并不低。其次,腾讯的增长是不错,毛利率也在上升,现金流也非常好,但问题是这些业务都变成了老登,全球资本市场现在都不愿意平台/软件高估值,除非你的AI发展很好,AI相关业务ARR指数级增长。市场现在给AI相关业务估值,普遍以10倍ARR起跳,如果增速够快,甚至可以给到20倍、30倍、50倍。而腾讯管理层在业绩会上承认,公司云业务里的AI相关业务无论体量还是增速都落后于阿里,阿里云业务的AI相关业务收入本季度已经来到90亿,连续11个季度三位数增长,AI相关业务里的MaaS部分ARR更是五个月翻十倍,且6月份季度ARR将达到100亿级别,年底将达到300亿级别。同时,管理层还承认,阿里和百度都有相对成熟的芯片业务,使得他们各自的云业务成本更有优势,腾讯则基本上全靠外部采购芯片,虽然目前CPU供给充足,GPU供给也因为英伟达H200重新开放趋缓,但总体仍然处在不利位置。另外,腾讯今年开始会大幅增加资本开支,未来的折旧压力会大幅上升,且一部分资本开支会在当期就影响利润表现,而自由现金流的影响则来得更快更直接,所以腾讯下半年开始利润率大概是无法维持当前的高位水准的。换句话说,目前市场虽然不愿意给腾讯高估值,但至少腾讯的业绩是很好看的,人们给到腾讯AI的压力还不会那么大;如果未来几个季度利润也走弱,腾讯AI还没有实质性进展,它承受的压力将会更大,所以,市场留给腾讯AI腾飞的时间窗口其实在迅速收窄。混元3模型的渗透率和口碑都表现不错,它已经落地腾讯内部140多个应用场景,使用量增长超10倍,且初期反馈不错,虽然仍然比不上最顶级的模型,但比混元2已经好了很多,已经进入国内模型第一梯队。应用方面,元宝在微信助力下应用落地还不错,Code Buddy和Work Buddy则在代码Agent和工作流Agent领域加速渗透和商业化。而且,我个人很欣赏腾讯管理层的坦诚。面对分析师关于腾讯MaaS业务进展、没有成熟的自研芯片业务可能造成的压力、系统级Agent对社交应用的潜在影响三个问题,他们的表现出乎意料地坦率。承认MaaS业务进展落后于阿里,但业务处在非常早期阶段,有大量机会追赶;承认自研芯片落差对云业务成本有一定影响,但目前CPU采购环境良好,GPU采购环境改善,公司有机会平滑成本压力;说到操作系统级AI Agent对社交应用的潜在影响,几乎点名字节的豆包冒充操作系统级AI Agent,如果未经其他应用调用属于“入侵”,而真正的系统级Agent(安卓/iOS原研Agent),出于公平原则,则会充分尊重应用的权限,不会未经允许掠夺性调用。这种务实的作风,不仅增加了投资透明度,而且为真正的追赶奠定了基调。4.总体上,我觉得腾讯的股价仍然在筑底阶段,现在是不错的介入机会(长期投资者),但不是绝佳的机会(短线投资者),因为还是有一定的时间成本,它的风格适合长跑,而AI是代际性的机会,腾讯总会跑出来的。我们短期可能要放低预期,反转时刻仍未到来,投资者需要更多一些耐心,要给腾讯一些时间。

文中观点仅为作者观点,不代表本平台立场

各位读者朋友,公众号改了推送规则,如果您还希望第一时间收到我们推送的文章,请记得给北大纵横公众号设置星标。 点击左下方公众号“北大纵横”→点击右上角“...”→点选“设为星标⭐️”

点击左下方公众号“北大纵横”→点击右上角“...”→点选“设为星标⭐️”