生物医药产业生态与发展趋势分析

7705字 | 17分钟阅读

一、全球医药行业发展趋势

整体来看,全球医药产业正经历持续扩展与深刻转型;在人口老龄化、慢性病患病率不断上升以及技术创新的共同推动下,市场需求持续扩大。

(一)全球药品支出保持增长势头;中国药品支出在疫情后期逐步恢复,主要得益于创新药的推动。

2025年,全球药品支出超过1.9万亿美元,中国增长至1660亿美元,约占全球药品总支出的16.9%。

(二)各大治疗领域持续扩展;慢性病与老龄化相关需求增加,肿瘤药物支出的增速有所放缓。

自2020年以来,各治疗领域药品使用量持续上升,免疫与内分泌领域表现尤为突出;2025年,心血管药物稳居用药量首位,反映出全球慢性病负担仍较为严重。

其中,肿瘤是治疗支出规模最大的领域,过去五年增长了25%,增速超过人口增长,说明癌症治疗的发生率与治疗周期均在上升;慢性病与老龄化需求持续扩大:全球范围内,慢性病患者数量庞大且仍在增长,为医药市场提供了稳定基础;肿瘤、免疫、糖尿病及肥胖药物将成为未来五年增长的主要贡献力量。

具体情况如下:

(一)美国市场:2025年标普500指数横盘整理,生物医药板块震荡明显

1.美国总统大选之后,标普指数横盘,生物科技板块表现疲软,临床阶段公司遭遇重挫;随着关税政策逐步明朗,相关指数也逐步恢复。

2.美股市场现状:整体波动性加剧

1)关税政策出台初期(2025年4月),生物医药板块剧烈波动;但进入2025年第四季度后逐步回暖,XBI指数在震荡中回升,全年上涨30%;

2)纳斯达克生物科技指数在震荡后创下历史新高;

3)从长期趋势看,生物医药资本市场历来在下跌后快速反弹;2025年VIX指数呈现周期性波动,但生物医药领域仍保持增长态势。

(二)中国医药市场环境:市场规模大、增速快,创新药占比仍有提升空间

1.中国是全球第二大单一医药市场,年复合增长率达11.0%,继续保持全球最高增速。

全球药品市场格局如下:

1)全球市场:预计到2029年规模将达到2.4万亿美元,年复合增长率为6.45%;

2)美国(含加拿大):市场份额41.09%,为全球第一大市场,年复合增长率为8.60%,持续增长;

3)欧盟(EU):占欧洲整体份额22.4%,年复合增长率为5.30%,保持较低增速;

4)中国(CN):市场份额21%,年复合增长率为11.1%,继续保持全球最高增速;

5)日本(JP):市场份额4.9%,年复合增长率为0.20%。

全球药品市场中,美国规模最大,中国位居第二。

2.在中国医药市场中,创新药占比仍较低(2021年为11%,2025年上升至18%,但与美国70%的占比相比,仍有较大差距)。

(三)跨国大药企(MNC):内外部压力叠加,面临结构性挑战

美国生物医药行业正面临三重压力:中国的快速发展、政策收紧、以及内部创新能力的断层。

1.外部压力

1)前方阻力

① 特朗普签署《通胀削减法案》(IRA);

② 医保谈判对TOP70产品实施压价;

③ FDA不干预药品定价,企业自身承受压力。

2)后方追赶

① 来自中国的竞争;

② 中国工程化产品(如ADC管线、热门靶点产品管线数量丰富);

③ 试错成本较低,临床效率更高(如IIT研究、患者入组效率、单例成本较低)。

2.内部问题

1)专利悬崖

① 现有支撑品种(大品牌产品)均面临专利到期压力;

② 2030年前将迎来多个大品种专利集中到期。

2)创新乏力

① 内部团队创新能力有限,研发成本高;

② 案例:GSK支付5亿美元首付款,获取恒瑞PDE3/4抑制剂及11个项目的全球权益。

(四)MNC持续加大在华投资力度

多家跨国药企相继宣布在华投资与布局计划,形式涵盖生产、研发、数字化及孵化器等多个维度。

1.礼来(2024年10月):投资15亿元人民币升级苏州工厂;扩大2型糖尿病与肥胖创新药物的生产规模,并为未来管线产品生产提供支持;在京成立中国医学创新中心,并计划设立礼来创新孵化器(LillyGatewayLabs,LGL),以推动临床研究并加速药物研发进程。

2.第一三共(2024年11月):在上海张江投资约11亿元人民币,用于新建ADC生产楼项目;持续加大在华投资,以满足不断增长的肿瘤产品需求。

3.罗氏(2025年5月):宣布投资20.4亿元人民币,在上海新建生物制药生产基地,旨在加强罗氏在中国的供应链布局与本地化生产能力。

4.武田(2025年1月):武田中国创新中心落户成都,致力于加强武田在中国的数字化创新实力,积极开发数字医疗产品与解决方案,助力中国数字医疗高质量发展。

5.阿斯利康、默沙东、辉瑞(2024年10月至2025年3月):相继宣布在北京设立研发中心/创新合作中心/开放创新中心。

6.BioNTech(2025年2月):德国BioNTech以8亿美元预付款+1.5亿美元里程碑付款收购普米斯生物,获得其双特异性抗体药物开发平台及候选管线;普米斯珠海将作为BioNTech的中国研发中心。

7.赛诺菲(2024年12月):投资10亿欧元,在中国新建胰岛素生产基地;这是其在北京的第二家生产基地,也成为赛诺菲在华最大单笔投资。

8.阿斯利康(2025年2月):阿斯利康以约1.6亿美元收购珐博进中国,并获得罗沙司他在中国的独家权利。

(五)新兴疗法图谱:MNC并购需求清单

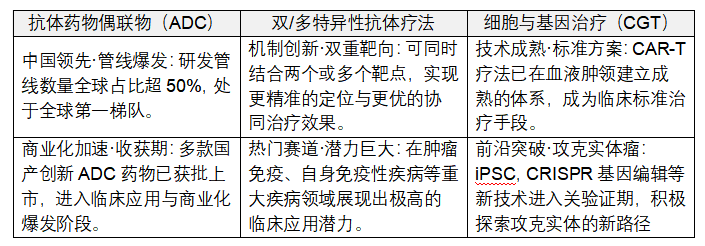

头部MNC正积极引进或并购相关资产,以加强优势领域,并拓展代谢、神经等高增长领域;ADC、双抗/多抗、PROTAC/分子胶等新兴疗法成为头部MNC重点布局方向,也是未来五到十年核心竞争赛道。

(六)MNC持续引进中国资产

2025年,头部MNC与中国企业完成了多达36项引进许可及合作项目,覆盖肿瘤、代谢及自免等多个疾病领域,突出体现了以技术平台驱动的药物发现趋势,反映出中国资产在全球创新链条中的关键地位。

(七)政策是推动医药行业发展的重要驱动力

1.国家层面:全链条支持创新药发展的顶层设计

2025年,“十五五”规划建议提出全链条推动生物制造等领域发展,驱动行业高质量发展;2026年,政府工作报告将生物医药列为“新兴支柱产业”,政策定调持续升温。

2.地方层面:协同落实,推动政策落地

各省市在国家政策框架下,结合自身实际出台配套措施,重点解决创新药入院难、支付贵、研发协同等问题,形成“国家—地方”联动的支持体系,打通创新药“最后一公里”。

3.创新生态:

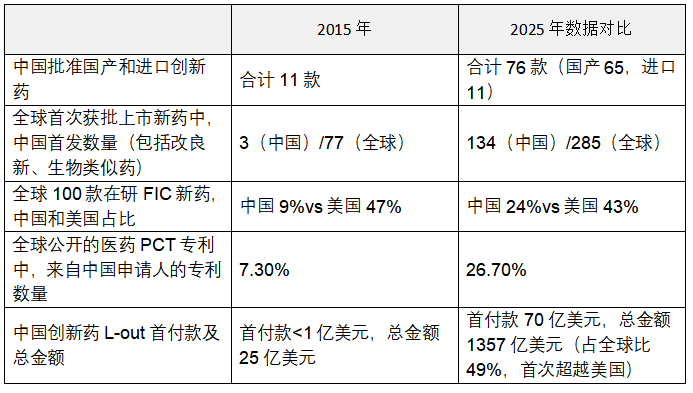

药监局加速审评审批(2025年共批准76个国产创新药,国产占比超过80%);知识产权保护方面,浦东新区自然科学基金(NSFPD)支持基础研究。

多方面政策协同作用,推动医药产业从“跟随式创新”向“系统性创新”转型,构建可持续的原始创新能力。

(八)中国创新药全球化趋势:研发能力与管线实力持续提升

2025年,中国创新药物出海案例超过150例,其中:

1.疾病领域与药物类型:小分子药物、抗体、ADC为交易数量前三;集中在肿瘤、自免及代谢三大领域。

2.重磅交易(总金额≥10亿美元):中国是重磅license-out交易数量最多的国家,达39起;其次是美国(32起)和欧洲(12起);中国交易金额大幅增长,总交易金额达1357亿美元,全球占比49.5%,中国创新产品已成为全球关注焦点;主要集中在高创新性、研发进度排名全球前五的药品(如PD-1/VEGF双抗、小核酸、GLP-1)。

3.2026年趋势延续:截至2026年,出海交易已超过44例;1月30日,石药与AZ达成GLP-1R/GIPR及其他3个产品和技术平台的授权合作,预付款12亿美元,潜在总交易金额高达185亿美元,刷新了GLP-1赛道对外授权合作的交易纪录,显示出中国创新药的全球吸引力持续增强。

(九)中国创新药十年蜕变:从跟跑到并跑、领跑

以上数据清晰显示,中国在创新药数量、首发上市、FIC(全球首创药)在研、专利占比及全球交易金额等方面均实现了历史性跨越。

(十)2025年FDA审批报告揭示全球医药创新趋势与突破性疗法

1.2025年,FDA共批准58种新药,其中:

43%为首次上市新药(FIC);50%为针对罕见病的药物(孤儿药认定);31款为小分子药物(占比67%),12种为蛋白类药物(包括7个单克隆抗体和2个ADC);3种为寡核苷酸类药物,5款为CGT疗法,4款为疫苗。

2.关键疾病领域:

Ø肿瘤与自免:非小细胞肺癌(Emrelis,c-MetADC)、HR+/HER2-乳腺癌(Datroway,TROP2ADC)、IgA肾病(Voyxact,APRIL单抗)

Ø罕见病:重症肌无力(Imaavy,FcRn单抗)、脊髓性肌萎缩(ITVISMA,鞘内给药基因疗法)

Ø感染:尿路感染(Blujepa)、呼吸道合胞病毒(ENFLONSIA,长效RSV中和抗体,适用于婴幼儿)

Ø心血管:阵发性室上性心动过速(Etripamil鼻喷剂)

3.突破性疗法/FIC药物代表:

ØJournavx(suzetrigine):20多年来首个获批的非阿片类镇痛药;

ØYeztugo(lenacapavir):长效HIV预防药物,每半年注射一次,保护效果达99.9%;

ØDatopotamabderuxtecan(Datroway):TROP2ADC,填补了HR+/HER2-乳腺癌的治疗空白;

ØQfilia(fitusiran):血友病siRNA疗法,为血友病患者提供了更便捷的预防方案。

二、核心趋势:技术浪潮与市场变革

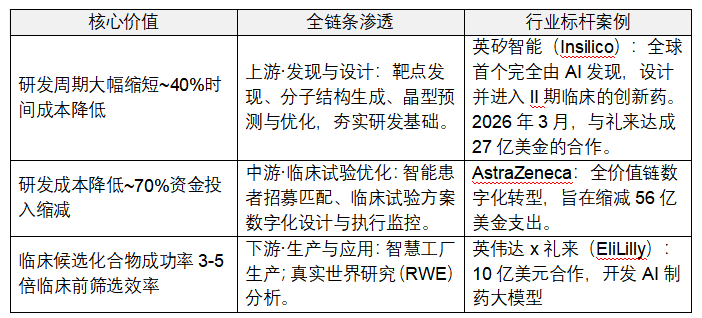

(一)AI制药从概念炒作走向工业化场景落地

AI制药已从概念验证阶段进入大规模工业化渗透阶段,正在系统性重塑药物研发的成本与效率曲线。

(二)创新药物百花齐放

三大技术平台并行发展,构成未来十年创新药的核心增长极。

(三)数字化与生物制造

1.智慧药厂:打造新质生产力

1)核心特征:基于数据驱动的连续制造、柔性生产与“黑灯工厂”模式,实现药品质量的全流程数字化追溯。

2)政策目标:到2030年建成100家数智化工厂和50家卓越企业。

2.合成生物学:重塑产业成本结构

1)技术核心:通过基因编辑与代谢工程改造底盘细胞,高效生产高附加值原料药、酶制剂及生物基材料等产品。

2)产业价值:有望实现生产成本的“断崖式下降”,从根本上重构行业竞争格局。

(四)全球化与需求升级

1.全球化3.0时代

1)模式演进:全方位深度布局

从1.0阶段的单纯产品出口,到2.0阶段的海外授权(License-out),正全面迈向3.0阶段,实现海外临床、自主商业化、全球管线布局及海外建厂的一体化深度全球化。

2)创新双向流动:全球枢纽形成

跨国药企加速“入华”深耕中国市场,同时中国本土药企积极“出海”开展并购与合作,技术与资本双向流动,推动中国成为全球医药创新的核心枢纽。

2.健康需求全面升级

1)从“治病”转向全周期健康管理

慢病管理、抗衰老、体重管理、脑健康等新兴赛道快速崛起,成为市场新的增长蓝海。

2)精准医疗技术普及推动早筛早诊

液体活检、多组学分析、AI医学影像等技术的突破,显著推动癌症等重大疾病的早期筛查与诊断发展。

3)医疗“消费者化”迎来爆发增长

数字疗法(DTx)、家用便携医疗器械、个性化健康方案快速渗透,医疗服务体验更加贴近普通消费者。

(五)2026年JPMorgan提出的生物医药行业六大关键词

1.AI驱动转型

从概念炒作转向具体应用:工作流优化、预测模型及虚拟细胞构建。

2.平台扩张

核酸与基因编辑平台向覆盖数亿患者的常见病市场(心血管、代谢)跃迁。

3.分子降解

PROTAC/分子胶定位为自免领域的“下一代革命性口服疗法”。

4.患者友好

低频给药(周/月/季)与皮下自注射成为管线差异化的核心竞争力。

5.精确攻坚

利用新型小分子打击如KRAS、STAT6等传统不可成药靶点。

6.全球化2.0

领先企业加速进入国际一线治疗序列,实现全球商业化多点突破。

行业分析小结:

综合来看,全球生物医药产业正进入新一轮以技术融合、全球竞合、需求升级为特征的结构性变革期。创新药驱动全球增长的核心逻辑进一步强化,中国凭借工程化效率、临床速度、政策支持与资本活跃度,已从全球医药创新的“跟随者”跃升为“并行者”,乃至部分领域的“领跑者”。

在技术层面,AI制药从概念走向工业化,ADC、双抗、CGT、PROTAC等新兴疗法进入密集验证与商业化阶段,合成生物学与智慧制造正在重塑产业成本结构与生产范式。在市场竞争层面,跨国药企面临专利悬崖与创新断层的双重压力,持续加码与中国资产的深度合作,而中国本土企业正加速迈向全球化3.0——从产品出海、授权出海,走向全球临床、商业化和制造体系的自主布局。

在需求端,健康管理从“治病”向全周期延伸,慢病、抗衰老、体重管理、脑健康等赛道崛起,精准医疗与消费者化趋势并行,推动医药产业边界不断拓宽。政策层面,中美欧等主要市场的监管与支付环境深刻影响企业战略选择,而中国“国家—地方”联动的全链条支持体系,正为创新药生态提供长期制度红利。

展望未来,生物医药行业的核心竞争力将不再单一来自分子发现能力,而是AI赋能、平台技术、临床转化效率、全球化运营与健康需求洞察的综合较量。中国企业若能持续巩固工程化优势、补齐原始创新短板、构建全球商业化能力,有望在下一个十年真正实现从“并跑”到“领跑”的历史性跨越。

三、中国主要生物制药企业发展动态

随着中国创新药产业进入“从烧钱走向赚钱”的结构性变革期,头部企业的战略分化日益明显。2025年,以恒瑞医药、中国生物制药、百济神州为代表的本土药企,正通过差异化的路径加速向全球市场迈进。整体来看,中国创新药上市公司2025年收入已突破1000亿元,部分先行者率先实现了盈利拐点。

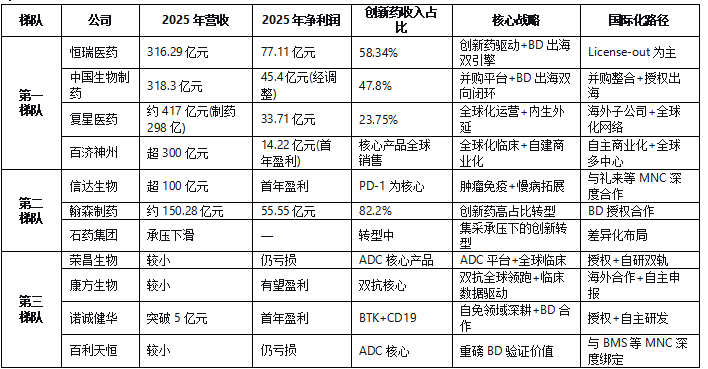

(一)第一梯队:综合型制药巨头(营收超300亿元)

第一梯队企业以恒瑞医药、中国生物制药、复星医药、百济神州为代表,2025年营收均突破300亿元大关,具备成熟的商业化体系和全球化的战略布局能力。

1. 恒瑞医药:创新药驱动下的盈利龙头

2025年,恒瑞医药实现营业收入316.29亿元,同比增长13.02%;归母净利润77.11亿元,同比增长21.69%,在A股药企中利润规模遥遥领先。其中,创新药销售收入达到163.42亿元,同比增长26.09%,占药品销售收入比重首次突破58%。

从战略布局看,恒瑞已形成清晰的“双轮驱动”模式:对内聚焦肿瘤、代谢、自免等核心领域推进创新药研发,对外通过BD合作加速全球化。2025年,恒瑞从默沙东、GSK等跨国药企获得的首付款及里程碑收入达33.92亿元,对外授权已成为其“第二增长引擎”。此外,公司在ADC、双抗等新兴疗法领域管线储备丰富,具备持续产出重磅品种的能力。

2. 中国生物制药:并购+BD双向闭环的国际化新范式

中国生物制药走出了一条与其他国内大药企截然不同的路径——“买平台、卖管线”。2025年公司实现营收318.3亿元,同比增长10.3%;经调整归母净利润45.4亿元,同比大增31.4%,连续四个报告期实现双位数增长。

核心创新产品收入首次突破150亿元,达到152.2亿元,占总收入比例升至47.8%。过去三年,公司累计获批创新产品16款,其中国家1类创新药7款。

在战略层面,中生制药通过三笔标志性交易构建了差异化竞争力:2025年7月以9.5亿美元收购礼新医药,获得全球领先的ADC技术平台;2026年1月以12亿元收购赫吉亚,切入siRNA长效递送赛道;2026年2月与赛诺菲就罗伐昔替尼达成15.3亿美元全球授权合作,创下中国移植领域对外授权纪录。董事会主席谢其润明确表示,对外授权将成为未来BD最核心的业绩指标,2026年是公司“国际化新元年”。

3. 复星医药:全球化布局的综合性医药集团

复星医药2025年制药业务收入298.33亿元,其中创新药品收入98.93亿元,同比增长29.59%。公司采取“内生+外延”双轮驱动策略,在全球化运营方面具有先发优势,海外收入占比较高。与恒瑞、中生相比,复星的创新药收入占比仍有提升空间,但国际化网络的成熟度是其独特优势。

4. 百济神州:从“烧钱”到盈利的里程碑突破

2025年,百济神州首次实现全年盈利,归母净利润达14.22亿元。核心产品泽布替尼全球销售额持续攀升,2024年已突破26亿美元,成为本土创新药中最大的“重磅炸弹”。百济神州的战略聚焦于全球化临床开发和商业化能力建设,是本土药企中国际化程度最高、海外收入占比最大的企业之一。

(二)第二梯队:成长型创新药企(营收100-300亿元)

第二梯队以信达生物、翰森制药、石药集团为代表,营收规模在100-300亿元之间,在特定治疗领域或技术平台方面具有显著优势。

1. 信达生物:盈利改善趋势明确

信达生物2025年营收突破100亿元,首次实现全年盈利。公司以PD-1信迪利单抗为核心,持续拓展肿瘤免疫领域布局,并在代谢、自免等慢病领域加速推进。2025年,信达与礼来等跨国药企的合作持续深化,BD出海成为重要增长来源。

2. 翰森制药:创新药占比最高的传统转型标杆

翰森制药2025年实现总收入约150.28亿元,同比增长22.6%;溢利约55.55亿元,同比增长27.1%。尤为值得关注的是,其创新药与合作产品销售收入占总收入比例达82.2%,在传统药企转型中位居前列。

3. 石药集团:集采承压下的转型阵痛

与上述企业不同,石药集团2025年营收出现下滑,行业分化加剧。作为传统大药企,石药在仿制药集采持续压力下正加速向创新转型,但与恒瑞、中生相比,创新药收入占比仍有较大差距。

(三)第三梯队:新兴Biotech(营收低于100亿元)

第三梯队以荣昌生物、康方生物、诺诚健华、百利天恒等为代表,营收规模相对较小,但在特定技术平台(ADC、双抗、小核酸等)具备全球竞争力,是未来潜在的被并购标的或BD“黑马”。

1. 荣昌生物:ADC领域的先行者

荣昌生物凭借核心产品维迪西妥单抗(RC48)在ADC领域占据先发优势。2025年公司股价在A/H两地均表现突出,H股涨幅超666%。其战略重心在于推进全球多中心临床,验证产品的全球竞争力。

2. 康方生物:双抗领域的全球领跑者

康方生物的核心产品PD-1/VEGF双抗“依沃西”在头对头三期临床中战胜K药,成为中国创新药史上的标志性事件。公司董事长夏瑜表示,若依沃西能在海外获批上市,来自海外市场的收入将对盈利带来“更加具象和突出的帮助”。康方代表了“以临床数据说话、以全球注册为目标”的新一代Biotech发展范式。

3. 诺诚健华:首度实现盈利的自免新星

诺诚健华2025年首度实现盈利,核心产品奥布替尼持续放量,CD19单抗坦昔妥单抗成为国内首个获批产品。公司在自免领域的布局和BD能力受到市场高度关注。

4. 百利天恒:ADC黑马与跨国大单标杆

百利天恒凭借与BMS达成的重磅授权交易成为行业焦点。其ADC产品在临床研究中展现出较高的靶病灶缩瘤率,引发全球关注。百利天恒代表了“以重磅BD验证资产价值”的典型路径。

(四)主要企业战略对比

数据来源:综合自各公司2025年年报、Choice数据、Wind数据

(五)行业趋势与企业战略启示

从上述企业的战略布局中可以提炼出三大共性趋势:

趋势一:创新药收入占比成为估值核心指标

恒瑞(58%)、中生(48%)、翰森(82%)等企业的实践表明,资本市场对创新药收入占比的关注已超越传统营收规模。谁拥有更高的创新药占比,谁就拥有更高的估值溢价。

趋势二:“并购+BD”双向闭环成为主流路径

以中国生物制药为代表的“买平台、卖管线”模式,正在被更多企业效仿——通过并购快速补齐技术短板,通过BD将自主创新成果推向全球,形成“引进-消化-输出”的良性循环。

趋势三:全球化能力决定天花板

无论是百济神州的自主商业化、恒瑞的授权出海,还是中生的并购整合,全球化能力已成为区分第一梯队与第二梯队的关键变量。能否进入全球一线治疗序列、能否获得FDA批准、能否与MNC建立深度合作,将决定企业未来十年的行业地位。

小结:中国生物制药企业正经历从“规模扩张”到“价值创造”的深刻转变。恒瑞、中生、百济等头部企业已率先完成从“跟跑”到“并跑”的跨越,而荣昌、康方等新兴Biotech则在细分赛道具备“领跑”潜力。未来五年,随着更多创新药在全球市场获批,中国有望诞生首批真正意义上的全球性制药企业。

作者更多文章推荐