【传统产业转型方向系列研究】传统银行转型研究报告

10820字 | 21分钟阅读

10820字 | 21分钟阅读

核心摘要(Executive Summary)

传统银行业正处于宏观净息差收缩与底层技术范式更迭的生死交叉口,向以“新产业、新业态、新商业模式”为核心的“三新”经济转型,已从防御性战略转变为决定生死存亡的必然选择。宏观经济周期的结构性挑战与代际财富交接的重叠,彻底宣告了传统银行依赖物理网点扩张与重资产抵押的旧模式走向失效。从国家战略维度审视,这一转型不仅是金融机构自身的救赎,更是金融服务深度嵌入国家新质生产力布局、实现资金跨越信息鸿沟精准滴灌实体经济的核心基建工程。

核心转型论点: 本次行业最大增量机会,可能在于通过“银行即服务(BaaS)”与“嵌入式金融(Embedded Finance)”模式,将核心金融能力解构并泛在化地植入产业互联网与数字消费生态中。传统银行必须从单一的“资金提供方”跃升为无处不在的“产业生态连接者”。然而,转型期最致命的系统性风险潜伏于庞大的“沉没成本”与极度的“组织惯性”之中。当前全球主流银行高达70%至80%的IT预算被锁定在维护COBOL等老旧大型机系统中,这种沉重的技术包袱与高昂的维护成本(仅支付系统维护即高达367亿美元)严重锁死了创新资本的流动。加之BaaS模式下监管合规责任的穿透性风险,企业极易在“新旧双轨”并行期陷入资本消耗失控与合规风控暴雷的系统性死局。

决策者建议:

1.实施“敏捷IT与资本配置战略:管理层必须摒弃在老旧核心系统上“打补丁”的渐进改良幻想,应果断在云原生架构上构建完全独立、轻量级的数字化业务引擎,将资源配置的重心从庞大的分支机构重资产网络,强制性倾斜至API网关建设与微服务架构重构,以适应“三新”业态高频、低客单价、海量并发的严苛需求。

2.重构以“LTV/CAC”与“Rule of 40”为核心的单位经济学考核体系:彻底打破传统基于单一定价与即期利差的KPI考核机制。转向基于客户全生命周期价值(LTV)与获客成本(CAC)的长期主义财务评估。通过将高频的非金融服务或产业SaaS工具作为极低边际成本的获客漏斗,在生态内的交叉销售中实现长尾利润的深度与长期捕获。

第一部分:宏观环境与产业链重构全景图

宏观环境PESTLE 深度剖析:

宏观环境变量的剧烈碰撞,正在以前所未有的力度撕裂传统银行业的舒适区,并重塑其底层商业逻辑。分析这一复杂的外部环境,其核心不在于罗列要素,而在于洞察变量之间的深刻冲突,这些冲突正是倒逼行业转型的催化剂与阻碍转型的系统性屏障。

政治(P)因素的重构导向与逆全球化冲突: 在全球视野下,地缘政治的碎片化与供应链重构促使各国政府将政策重心锚定在自主可控的“新质生产力”上。这意味着传统银行长久依赖的房地产、低端制造业等旧动能信贷市场遭遇政策性压降。银行的资产负债表必须顺应国家产业政策,向科技创新、绿色制造与供应链韧性建设等新产业倾斜。这种政策导向要求银行具备深入理解硬科技与产业链上下游微观交易数据的能力,而这正是传统重抵押、轻数据的信贷模式所极度匮乏的。

经济(E)因素的低息差常态与科技高成长的背离: 全球宏观经济正步入一个弱复苏与局部高利率并存的复杂周期。传统银行面临着净息差(NIM)结构性收窄的致命威胁,依靠赚取存贷利差的粗放型增长模式难以为继。与之形成鲜明对比的是,金融科技(Fintech)领域的收入增速在2024年达到了21%,远超传统金融服务业6%的增长水平,且69%的上市金融科技公司已实现盈利,其EBITDA利润率攀升至16%。这种经济层面的利润池冰火两重天,是倒逼传统银行加速向轻资本、高中间业务收入的“三新”业态转型的核心经济驱动力。

社会(S)因素的人口结构断层与网点模式失效: 银行业正面临代际财富交接与人口老龄化的双重社会学冲击。一方面,随着数字原生代(Z世代)全面进入经济主舞台,他们对金融服务的诉求从“物理场所的仪式感”彻底转变为“全数字化的无缝嵌入”。另一方面,传统物理网点的获客效率呈断崖式下跌,数据显示,在2024至2025年间,美国市场出现了584家分支机构的净关闭,且在过去数年间整个分支机构网络萎缩了近14.8%。社会交互方式的底层变迁,宣告了传统银行依赖昂贵物理网点建立社区信任的模式已成为巨大的沉没成本。

技术(T)因素的创新爆发与大型机遗留包袱的博弈: 技术无疑是“三新”经济的核心底座,但其演进的极速性与银行既有大型机(Mainframe)系统之间产生了极其剧烈的摩擦。当前,生成式人工智能(GenAI)、分布式账本(DLT)与代币化(Tokenization)正走向成熟,预示着金融交易效率的指数级提升。然而,残酷的现实是,全球70%的银行仍深度依赖基于COBOL等陈旧语言的遗留系统,不仅引发了高达数万的人才缺口,更导致近70%至80%的IT预算被迫用于枯燥的维护与合规修补。这种高昂的技术负债使得传统银行推出新产品的周期长达12至24个月,在金融科技公司3至6个月的敏捷迭代面前毫无招架之力,成为转型路上最沉重的技术包袱。

法律(L)因素的监管合规穿透与创新容忍度的矛盾: 监管合规正成为“三新”转型期最不可忽视的壁垒与阻碍。一方面,开放银行(Open Banking)法案在部分地区推行,打破了银行的数据垄断,滋生了BaaS新业态;另一方面,以《巴塞尔协议III最终版》(Basel III Endgame)为代表的资本监管框架,大幅提高了对操作风险、市场风险的资本计提要求,进一步压制了传统重资产扩张的冲动。更为严峻的是,在BaaS与嵌入式金融的跨界合作中,监管层对持牌银行实施了极致的“穿透式监管”。正如Synapse等BaaS中间件平台的倒闭所暴露出的风险,底层银行必须对反洗钱(AML)、消费者保护(如美国EFTA法案与Regulation E)承担最终兜底责任。这种合规责任的不对称性,极大地提高了传统银行开展“三新”业务的隐性摩擦成本。

环境(E)因素的合规硬约束与搁浅资产风险放大: 全球加速向净零排放过渡,环境、社会和治理(ESG)已从企业社会责任的品牌营销,彻底转变为关乎资本充足率的硬性合规要求。随着欧盟《企业可持续发展报告指令》(CSRD)等法规的强制落地,银行被要求对其投融资组合(Scope 3排放)进行严格的碳排放审计与气候压力测试。这一环境宏观变量不仅是倒逼银行加速绿色信贷等新业务布局的催化剂,同时也是一颗定时炸弹。如果银行未能及时清退高碳排产业的旧资产,将面临极高的“搁浅资产(Stranded Assets)”减值风险,直接侵蚀银行的利润表与核心资本。

产业链图谱重构:去中介化与价值边缘化的深层逻辑

传统银行业的产业链呈现出高度封闭、线性且高度集中的特征。在传统的“上游(资金提供方与存款吸收)—中游(信用中介、风险定价与合规)—下游(网点渠道与客户交互)”闭环中,持牌银行凭借牌照壁垒,垄断了从账户体系、资金吸收到信贷审批及分发的所有高价值节点。这种模式下,价值的传递是单向的,利润池被牢牢锁定在银行资产负债表内部。

然而,在“三新”状态下,这条线性产业链正在经历彻底的解构与重组,演变为由多方异构主体共同参与的“价值网(Value Web)”模式。在这一重构过程中,旧环节的解体与新环节的崛起同时发生。

产业链重构的核心趋势首先表现为下游触客环节的“去中介化”与全面剥离。传统的银行网点和官方移动应用程序(App)正在被逐渐“去中介化”。对于C端消费者与B端中小企业而言,金融服务不再是一个独立的目的地,而是隐形并嵌入在其核心生活或商业工作流中。零售电商平台、垂直SaaS软件服务商、智慧出行工具等非金融产业生态,凭借极高频的用户交互与深厚的数据积累,正在取代银行成为金融服务的最前沿分发渠道。在这一环节中,传统银行在客户关系、品牌忠诚度及流量分配上的话语权被严重“价值边缘化”。

其次,中游连接环节(Enablers/Middleware)异军突起,成为全新的核心利润捕获区。以BaaS平台提供商和聚合支付机构为代表的金融科技公司,通过标准化、低延迟的API网关,将底层持牌银行的账户、支付与信贷能力进行原子化封装,并敏捷分发给前端场景方。这一新诞生的中介阶层不仅极大降低了非金融企业接入金融体系的技术门槛,更实质性地切分了原本专属于银行的渠道分发费、交易手续费与技术溢价。

最后,上游底层基础设施环节(License Holders)正面临沦为“哑管道(Dumb Pipes)”的致命风险。在重构的产业链中,如果传统银行未能主动出击构建自有生态,而仅仅退化为BaaS模式下的资金提供方与资产负债表承担者,其将面临最不对等的商业博弈:承担着最重的巴塞尔协议资本金约束、最严厉的AML/KYC合规风险,却失去了对终端客户一手数据的获取能力与高利润交叉销售的机会。

综上所述,产业链重构的本质是利润池的极速转移。金融行业的超额利润正以不可逆的趋势,从传统的“规模化存贷利差”,向掌握客户核心数据与场景触点的前端平台,以及掌握API技术标准的中间件技术服务商转移。

第二部分:转型市场空间与护城河演进

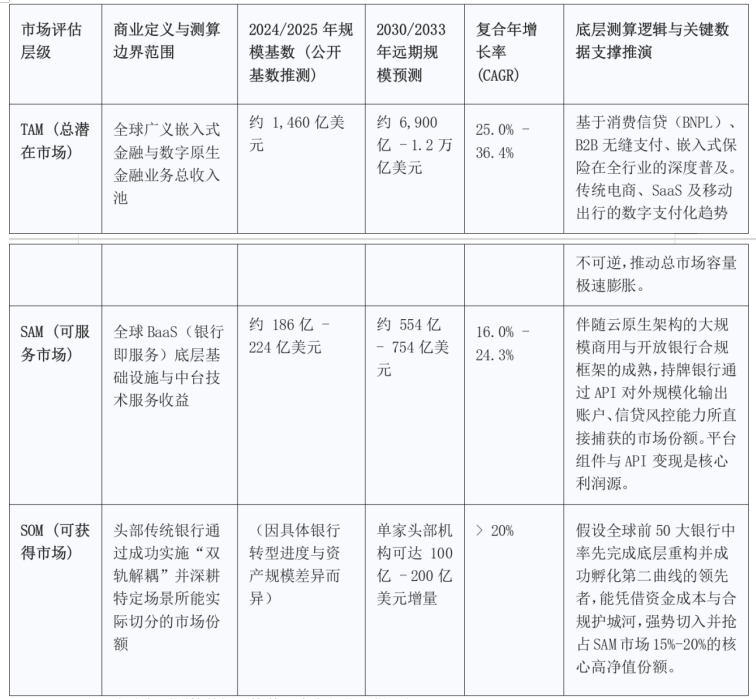

增量市场空间测算(TAM/SAM/SOM)

向“三新”经济转型不仅是传统银行业防范被彻底管道化的防御性底线策略,更是对新一代数字化金融万亿级增量蓝海的战略卡位。本报告基于最新市场数据,对未来五年(至2030年左右)通过嵌入式金融与BaaS转型所能解锁的市场空间进行深度测算与推演。

测算动力学逻辑与核心对冲假设: 当前全球金融服务业的总收入池规模庞大(约12.5万亿美元),但金融科技对传统银行业的渗透率目前仅在2%至5%的低位区间徘徊。本测算的逻辑基石建立在两股相互对冲的宏观力量之上:

●旧市场加速萎缩的负向拉力:假设传统模式年均萎缩速率为-2%至-4%。其核心支撑在于物理网点的高昂维持成本不可持续(例如美国市场每关闭一家分支机构即可削减巨额固定开支,2024至2025年间已净关闭584家),同时传统购房抵押贷款等重资产业务因高息环境与老旧系统审批缓慢(平均6-18个月的上线周期与高错误率)而流失市场份额。

●新市场指数级渗透的正向推力:假设“三新”金融模式的复合渗透速率将保持在20%以上。这一假设基于技术边际成本趋零的经济学规律。API技术的普及与云原生架构的降本增效,使得金融服务能以极低的边际成本接入长尾非金融平台。据此推测,至2030年,金融科技及新形态银行业务在总收入池中的占比将提升至7%至13%。

注:上述各项测算数据基于多方行业研报(如BCG、Gartner、Mordor Intelligence等)公开披露基数进行的逻辑延展推测,剔除了单纯加密资产等高投机性领域的虚假泡沫,高度聚焦于由受监管金融机构驱动的实体经济交易结算与信贷增量。

核心护城河的“破与立”:波特五力维度的深刻演进

在“三新”经济语境下,传统金融业引以为傲的壁垒正在经历血腥的重估。基于波特五力模型深入解剖,可以清晰看到传统企业原有的护城河在新的技术商业周期下,多已异化为拖累生存的沉重包袱。

旧护城河的坍塌与负面效应:过去数十年,传统银行的核心护城河由“重资产(庞大的物理网点网络)”、“老渠道(基于区域密集度的高粘性人工关系)”与“合规牌照(高门槛的特许经营权)”构成。但在新范式下,这些旧壁垒产生了严重的负面外部性。 首先,重资产网点在面对数字化渠道的零边际成本替代时,不仅不再是信任的锚点,反而沦为巨大的运营成本(OPEX)黑洞。其次,由数十万行COBOL代码堆砌的老旧大型机系统,原本构筑了极高的客户与数据转换成本壁垒。但如今,这一优势彻底逆转:高达70%的银行IT预算被消耗在旧系统的打补丁与合规维护上,导致传统银行推出新数字产品的周期漫长且脆弱。唯一依然坚挺的旧壁垒仅剩“合规牌照与庞大廉价的资产负债表”。在当下局部高利率、监管对金融科技合规穿透趋严的环境下,原生金融科技公司必须依赖传统银行的牌照以满足流动性与资本缓冲约束,这是传统银行仅存的谈判筹码。

新壁垒的重塑与核心要素排序:转型企业要在新赛道上建立长效壁垒,核心要素已发生根本性转移。按照战略重要性与构建难度排序,新壁垒的重塑必须聚焦于以下三大核心要素:

1.数据闭环网络与AI算力引擎(首要要素:降维买方议价能力 / 抵御替代品威胁) 新商业模式下,抵押品与静态财务报表不再是风控的核心。转型银行必须拥有跨场景的底层动态数据捕获与验证能力,并依赖生成式AI与机器学习模型构建高精度的实时风险定价模型。这种基于真实交易流向的数据飞轮一旦形成,其风控边际成本将趋近于零,从而对缺乏数据的传统同业形成降维打击的绝对壁垒。

2.开放生态的云原生API敏捷架构(次要要素:防范新进入者 / 提升供应商议价能力) 在BaaS与嵌入式生态中,技术响应速度决定了生态话语权。转型银行必须构建高并发、低延迟且具备高度组合性(Composability)的云原生API网关。将系统与场景伙伴的对接整合周期从按“月”计极速压缩为按“天/周”计。谁能提供最无缝的开发者体验与最稳健的系统并发能力,谁就能独占优质产业SaaS平台这一稀缺分发渠道。

3.“内嵌式”的自动化合规输出能力(合规即代码,Compliance-as-a-Code)(关键底座保障) 随着全球监管机构对反洗钱(AML)、防范深伪欺诈、以及ESG信息披露(如碳足迹精准追踪)的审查力度空前加大,合规能力不仅是内部盾牌,更是可变现的外部资产。优秀的转型企业能够将复杂的合规风控逻辑内化于代码的自动执行中,为前端不具备持牌能力的科技伙伴提供低摩擦的“一站式合规庇护”。在日趋严厉的监管环境中,这种高效且不易出错的合规输出能力,是银行相较于普通技术供应商最难以被复制的溢价壁垒。

第三部分:商业模式重塑深度剖析

“新”在何处:价值链三大环节的彻底解构与转化

传统银行的底层商业模式是典型的规模经济驱动的“资金流转与利差博弈”。行业向“三新”转型的核心商业本质,在于彻底跳出单纯的资金供给框架,对“价值创造、价值传递、价值捕获”三个核心环节进行颠覆性重塑。

●价值创造环节的重塑:从“同质化资金供给”转向“情境化实时财务解决方案”。 传统银行提供的存贷款产品是高度标准化的资本要素,其价值静态且滞后。在新商业模式下,数据要素取代了单纯的资本要素成为价值创造的核心。银行利用嵌入式AI与实时数据流,在客户产生潜在资金需求的微观瞬间(如B2B供应链采购的结算节点、医疗服务的支付账单生成瞬间),精准创造无缝衔接的金融效用。这种价值创造是动态的、基于场景的,具有极高的不可替代性。

●价值传递环节的重塑:从“中心化高成本分发”转向“原子化低边际成本赋能”。 这是实现“成本中心”向“利润中心”跨越的关键路径。传统业务中,维持庞大的人工服务团队、物理网点以及僵化的封闭App体系,构成了绝对的“成本中心”,获客成本极高且缺乏弹性。转型后,银行将核心业务逻辑解耦成独立的API模块,通过云端向非金融产业进行泛在化的原子级渗透。这不仅以趋近于零的边际成本完成了价值传递,更将曾经耗资巨大的后台IT架构转化为能够无限次对外收费赋能的中台引擎(即转化为新的“利润中心”)。

●价值捕获环节的重塑:从“利差主导”转向“多元化订阅与交易分成矩阵”。 传统模式的收入极其依赖宏观利率环境,净息差(NIM)与单次的通道手续费是利润的绝对主力。在重塑的商业模式中,价值捕获机制演变为多维度的矩阵:包括针对开发者的API基础调用费、针对企业用户的SaaS高级订阅费、与场景方深度捆绑的交易流水按比例分成,以及基于脱敏交易数据的增值洞察服务费。这一转变显著优化了资产结构,极大提升了在轻资本运作下的净资产收益率(ROE)与估值乘数。

典型双轨盈利模式拆解与单位经济模型(UE)深度对标

在转型落地期的残酷博弈中,赛道内已跑通并被验证的主流“新模式”主要体现为两种战略选择。这些新模式下的单位经济模型(Unit Economics, UE)在客户获客成本(CAC)、前期资本开支(CAPEX)与客户全生命周期价值(LTV)的内部勾稽关系上,展现出与传统模式截然不同的财务物理法则。

主流模式一:BaaS底层基建驱动的“批发赋能”模式

此模式下,传统银行退居幕后,剥离直接触达终端客户的前端执念。转而聚焦将自身核心的账务体系、合规风控模型与大额支付网络包装成标准化的API微服务群,整体批发给前端具备庞大流量的SaaS科技公司与垂直产业平台。

●单位经济与CAPEX特征:在传统模式下,零售获客高度依赖昂贵的广告与网点人工转化,单客获取成本(CAC)极高。而在BaaS模式下,银行的获客逻辑彻底转变为B2B2C。其财务特征表现为:前期面临极其剧烈的资本开支(CAPEX)阵痛,因为企业必须投入数千万美元乃至更高,用于对遗留大型机进行解耦、数据迁移与云原生架构重构(依据行业基准,应用重构及再平台化等“7R”策略的前置成本极高)。但这一阵痛换来的是惊人的边际成本递减效应——银行通过一次性签约一个拥有百万活跃用户的SaaS平台,即可实现海量终端交易资金的零边际成本批量导入。

●LTV转化路径:在该模式下,客户生命周期价值(LTV)的深度不再取决于单一个人客户的忠诚度,而是取决于API的调用并发量与平台级资金的沉淀规模。由于重构底层账务与合规对接的摩擦极高,一旦SaaS平台完成系统对接,其更换BaaS银行合作方的意愿极低。这种极强的“锁定效应(Lock-in Effect)”赋予了转型银行长期、稳定且几乎无违约风险的低成本负债与通道收入。

主流模式二:嵌入式金融主导的“产业生态共生”模式

在此模式下,银行不再仅仅是数据通道,而是将复杂的信贷、财富管理及现金流预测等高利润产品,作为即插即用的组件,深度嵌入至垂直产业SaaS(如SME财税管理软件、供应链物流平台)的核心业务工作流之中。

●单位经济与CAPEX特征:这要求银行在初始阶段投入极高的研发费用,以构建强大的流数据处理能力与无监督学习AI定价模型。传统中小企业信贷模式高度依赖人工尽职调查与资产抵押评估,审核周期长且成本高企;而共生模式通过授权API,实时抓取企业的发票流水、税务报表与SaaS系统内真实的经营数据。这种降维打击使得风控验证与授信成本呈指数级断崖式下降。

●LTV转化路径:依据产业实践与行业深度推演,深度采用嵌入式金融服务的中小企业客户,其产生的LTV往往能达到购买单一软件服务或传统独立信贷模式的2至4倍(ARPU实现数倍跃升)。由于企业客户在同一个SaaS界面内无缝完成了从订单管理、开票到融资周转的全部闭环,其极大地提高了工作效率,随之而来的是客户流失率(Churn Rate)的大幅降低,形成了以高转换壁垒为特征的超长LTV周期。

第四部分:标杆企业转型案例研究与终局推演

为了具象化剖析生存法则的落地路径,本报告精心选取三家极具全球代表性的标杆企业:一家成功突破组织与系统惯性、完成“大象转身”的传统跨国银行巨头(星展银行);一家凭借极致单位经济模型与AI降维打击的“三新”原生黑马(Nubank);以及一家完全由互联网基因驱动的纯数字银行典范(微众银行)。

标杆一:完成“大象转身”的传统龙头 —— 星展银行 (DBS Bank)

核心定位: 星展银行是全球范围内成功将传统金融牌照的厚重底蕴与极致敏捷的数字化基因完美融合的极少数典范。其在新旧产业链交替中稳居“综合生态编排者”的核心位置,其无可撼动的竞争力源自于将复杂的银行服务“隐形化”并无缝嵌入客户生活场景的深层科技底座。

破局与转型策略: 星展银行的成功绝非局部的IT外包,而是从顶层信仰到微观组织架构的全面系统性颠覆。

●从根源克服组织惯性:面对传统银行部门墙高筑、各自为战的痼疾,星展CEO抛出了极具颠覆性的“GANDALF”战略宏图(以Google、Amazon等硅谷科技巨头为对标,发誓从文化上褪去银行的沉闷外衣)。在执行层,星展雷厉风行地首创了“双轨入盒(2-in-a-box)”的平台化运营机制,强制将业务主管与IT主管进行KPI的深度同权捆绑,主导了33个核心平台模块。这一举措彻底终结了“业务部门提海量需求,IT部门被动排期接单”的低效拉锯战,实现了高度协同的敏捷交付。

●粉碎资产与技术双重包袱:传统银行最大的战略阻力在于沉重的遗留IT系统。星展极其激进地实施了全面云化战略与微服务架构的彻底解耦,摒弃了在腐朽核心系统上修修补补的幻想,斥巨资构建了高度模块化的架构体系与名为“ALAN”的工业化AI生产平台。这一决定性战役使得端到端的AI模型部署时间从漫长的18个月断崖式缩减至不到5个月。财务回报亦极其惊人:其服务数字原生客户的成本收入比(Cost-Income Ratio)较传统模式足足下降了50%,仅各类AI算法优化项目每年即为该行贡献高达1.5亿新元的额外净营收。

未来战略走向推演: 基于其现有的激进技术布局,推演星展银行下一步的核心战略将全方位聚焦于“生成式AI(GenAI)与全要素智能化(AI-fueled)”的纵深演进。当前,其已将超过800个高阶AI模型深度渗透进350多个微观业务场景中,并乐观预期至2025年AI产生的直接经济效益将突破10亿新元大关。在行业终局的推演中,星展极大概率将演变为一家持有全牌照的超级金融科技公司。它将通过高度成熟的开放API平台,系统性地对外输出其历经检验的风控模型、合规算力与精细化运营模块,进一步以极低的边际成本“吞噬”亚太地区大量无力进行底层重构的中小型区域银行的数字化红利。

标杆二:实施降维打击的“三新”原生黑马 —— Nubank

核心定位: Nubank是一家以AI算力为底层逻辑、完全摒弃一切物理网点与人工负债的数字原生超级金融服务平台。其核心竞争力在于通过近乎偏执的极致结构性成本优势,对臃肿的传统金融业实施外科手术式的精准降维打击。

破局与转型策略: 作为天生带有“三新”基因的初创黑马,Nubank毫无传统银行的历史包袱,其颠覆市场的撒手锏集中体现在对单位经济模型(Unit Economics)的极致压榨与重构上。

●极致解构的单客成本模型:得益于100%生于云端、长于云端且拒绝铺设任何一家实体网点的纯粹战略,Nubank将服务单个客户的月均运营成本(Cost-to-serve)硬生生压缩至约0.90美元的惊人低位。这一成本水平相较于拉美地区传统金融巨头(如Itaú Unibanco等)大幅降低了近85%。这种在成本结构上的绝对垄断优势,使得Nubank能够肆无忌惮地下沉,去收割那些在传统银行眼中由于单客毛利过低而“无利可图”的庞大长尾市场与未被充分服务(Underbanked)的人群。

●AI数据飞轮与无边界平台化延展:Nubank拒绝传统的财务报表风控,转而利用其沉淀的超1.3亿活跃用户的海量多维交易行为数据,训练出预测精度远超传统FICO评分体系的专有信贷决策算法大模型。在2024年初成功吞并AI初创公司Hyperplane后,Nubank更是兵贵神速地推出了具有划时代意义的“AI私人银行家”功能。它利用大模型极低成本地为数以千万计的普通客户提供着以往只有高净值富裕阶层才能负担得起的个性化财富管理建议与债务重组优化方案。得益于此,其2025财年的净资产收益率(ROE)历史性地冲高至31%,将通常仅在18%-22%区间挣扎的全球顶尖传统银行远远抛在身后。

未来战略走向推演: 在行业终局的视野中,Nubank的野心早已不局限于狭义的存贷款业务。它正在以前所未有的侵略性,将其久经考验的数字底层金融设施泛化编织成一张覆盖通信领域(推出移动虚拟网络运营商NuCel)、旅游出行生态(NuTravel)乃至加密资产交易的无边界生态大网。战略推演显示,其下一步的重头戏必将是跨越地理与监管边界的超级套利。借助预期在2026年正式生效的美国国民银行牌照豁免条件,Nubank大概率会将这种验证过的“高利润率、极低边际成本”算法模型降维复制到北美广袤的移民汇款市场及全球跨境资金清算领域,彻底撕裂并蚕食传统老牌跨国银行长期垄断的高收费通道业务利润池。

标杆三:中国特色的极致数字样本—— 微众银行 (WeBank)

核心定位: 微众银行是中国首家民营银行及纯数字化银行,其在新旧动能转换中占据着“数字普惠金融引领者”的特殊生态位,核心竞争力在于其背靠科技巨头生态圈形成的零人工、纯线上、全天候的大数据信贷秒批能力。

破局与转型策略: 作为中国“新业态”的探路先锋,微众银行的破局策略深度绑定了底层科技创新。

●重塑底层IT架构:彻底抛弃了传统银行赖以生存的IOE架构,自主研发了全球首个基于分布式架构的银行核心系统。这一架构创新打破了昂贵的单机性能瓶颈,不仅支撑了海量高并发交易,更将单账户的IT运维成本压缩至传统银行的极小比例。

●全链路数字普惠模式的胜利:在业务策略上,微众银行牢牢锁定传统银行业服务不足的小微企业(SME)及长尾大众客户。完全不依赖任何线下人工尽调,而是借助大数据信用评级系统(融合社交、支付与外部替代数据)和人脸识别等生物识别技术发放无抵押信贷。凭借这种轻资产、高科技赋能的模式,其贷款余额中超50%精准滴灌至普惠型小微企业(服务超160万家SME)。在财务指标上,微众银行以一己之力贡献了中国民营银行体系近60%的净利润总和(达到约110亿元人民币),与其他陷入亏损泥潭的民营同业形成了鲜明的结构性分化。

未来战略走向推演: 随着“新十年愿景”的开启,推测微众银行的未来战略将突破境内单一信贷市场的内卷,向核心技术的国际化输出与硬科技产业金融服务转型。其在香港设立技术子公司的举措,预示着微众正试图剥离纯粹的资金中介标签,将自身淬炼成一家能够在全球金融科技舞台上输出标准化、白盒化金融级IT解决方案与开源AI硬件生态的超级技术供应商。

结论

传统银行业正不可避免地被卷入一场史无前例的宏观经济与微观技术的完美风暴之中,驶向“三新”经济那暗礁与金矿并存的深水区。详尽的商业演进推演表明,这场产业跨越绝非传统意义上在原有业务边缘修修补补的渐进式改良,而是一场伴随着旧有资产不可逆贬值、组织文化流血解构的深层次基因重组。

转型能否最终取得成功的核心分水岭,不仅在于决策层是否具备前瞻性的视野去拥抱BaaS基建与嵌入式金融所蕴藏的万亿级增量市场;更为关键且残酷的是,管理层是否具备“壮士断腕”的战略魄力与极度克制的财务纪律,去彻底剥离那些曾带来无数辉煌但如今已沦为沉重吸血黑洞的技术遗留系统与庞大物理网点负债。在新的战局中,重构以LTV/CAC及“Rule of 40”为硬性准绳的单位经济学指标体系,是校验转型真伪的唯一试金石。在这条不进则退的进化之路上,唯有那些真正敬畏数据要素规律、敢于自我解耦重塑,并能够将这种敏捷转化为安全、低摩擦且全面合规生态连接力的金融机构,才能在产业链的剧烈重构中,避免沦为被时代洪流边缘化的廉价底层管道,最终在废墟之上迎来第二增长曲线的全面、高质量爆发。

声明:本报告观看者若使用本报告所载信息有可能会因缺乏对完整报告的了解或缺乏相关解读对资料中的假设等内容产生理解上的歧义。本报告所载信息与观点不构成任何投资建议,北大纵横对所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,对依据或使用本报告所载资料产生的任何后果,北大纵横及北大纵横宏观经济研究院或关联人员均不承担任何形式的责任。

作者更多文章推荐

【宏观数据解读】15.2亿人次的五一假期,消费的底层逻辑不一样了!

【政策解读】《关于促进人工智能与能源双向赋能的行动方案》深度解析

【数据解读】2026年前4月进出口增长14.9%:结构升级提速与外贸韧性的深层解读

【数据解读】三年的通缩结束?PPI上涨的背后,一场深刻的宏观洗牌正在酝酿!