影石创新400亿解禁全景:这笔浮盈有多大,减持的动力有多强

一年之期已到,影石背后蛰伏已久的早期投资者们,即将迎来一场泼天富贵。

影石创新(688775.SH)——这家主营全景相机的独角兽企业,市值虽从最高点回落超过800亿,但当前体量仍有700亿元左右。

一年的跌宕起伏,市值缩水,放量反弹,总少不了一群等着补仓抄底的人。

2026年6月11日,也是影石上市整整一周年的日子。

根据新华财经、证券之星等权威媒体报道,影石公司将在6月面临2.27亿股限售股的解禁,按照眼下的收盘价测算,对应市值约达400亿元,位列当月A股解禁规模第二。

而这批解禁股份的市值,相当于现有流通盘市值(56亿元)的7倍,超过整个公司当前总市值的一半。

短期内的抛售压力,属实不容小觑。

这次解禁的首发限售股,基本都是在公司上市前就进场的VC/PE机构、早期天使投资人。

以及少量在上市时参与战略配售的投资者份额。

对于股东们来说,一场跨越10年的资本豪赌,终于到了兑现的时刻。

但市场最关心的问题,往往只有一个:投资者要面对的,将是怎样的股东阵容与市场弹性。

▲图源:网络

成本透析:谁的入场价

低到可以“闭着眼睛卖”?

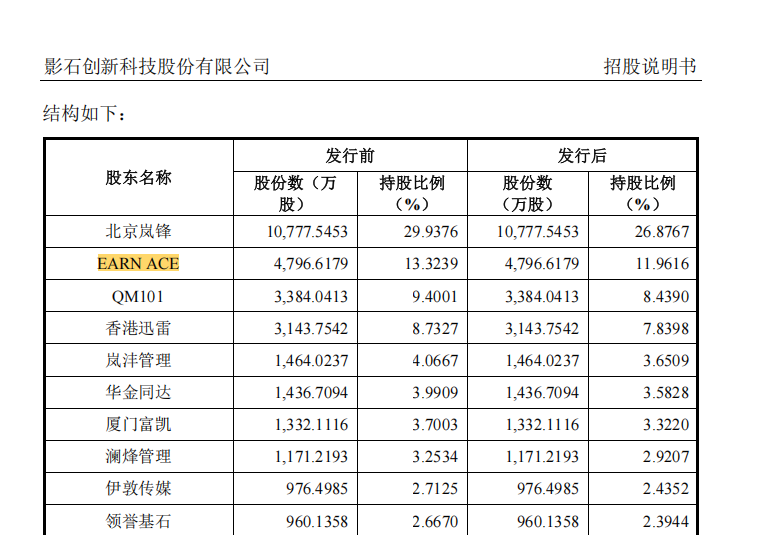

翻开影石招股说明书的股权明细,就能看到什么是教科书级别的投资。

比如IDG资本的持股平台EARN ACE,既是影石最初的伯乐,也是影石的第二大股东。

彼时的影石创新不过是一家刚刚成立不久、尚未盈利的初创企业,而全景相机这个品类在全球范围内都处于“无人区”。

这个持股比例最高的外资股东,虽没有披露详细的早期数据,但我们仍能从零星的资料中整理出蛛丝马迹。

根据招股书中披露的股本资料,反推Pre-A轮投资机构的最低综合入股成本之后,再结合影石创新当前约170元左右的股价计算,Pre-A轮股东们的浮盈幅度,最高可达百倍以上。

2015年,影石创新的天使轮/Pre-A轮融资里,IDG以65.25万美元认购了33.3333万股,持股比例是20%。

以此计算,当时影石创新的估值仅为326万美元(约2300万人民币),十年时间,影石创新的估值涨了约3000倍。

由于IDG后续又追投了其他轮次,再加上股份稀释,回报倍数会逐渐缩水。

直至影石创新上市后,IDG持有其11.96%的股份,折算到眼下700亿元的市值里,也有83.72亿元左右的浮盈。

▲图片来源:影石创新招股说明书,下文估算仅供参考

叠加IDG其他轮次所追加的融资金额,其投资总额约0.09亿美元(约6500万人民币)。

以4797万股的股份数计算,IDG的综合持股成本,大约为1.35元。

对比如今影石170元左右的股价,125.5倍的溢价,IDG几乎是影石里除了“技术入股”的实控人之外,回报最为丰厚的投资方之一,而实控人的解禁周期,是三年。

启明创投,同样在这波解禁中,回报期望极高。

于B轮融资时期领投入局,并跟投至C轮的启明创投,通过QM101持股影石8.4390%的股份,解禁后的溢价同样十分可观。

58亿左右的账面浮盈,影石也成为小米之后,启明创投历史上回报最高的案例之一。

第三位持股5%以上的外部大股东,迅雷网络。

通过其香港子公司香港迅雷持有影石7.84%左右的股份,尽管有部分退出的情况,但按市值估算,回报额仍在55亿元左右。

还有诸如岚沛管理、华金同达、厦门富凯、朗玛峰创投系列基金等众多后期入场的VC机构,虽是小股东(持股比例5%以下),但也都在影石创新上市中收获了数亿至数十亿级别以上的丰厚回报。

按照科创板规则,这些非实控人的IPO前股东手里的股份,在企业上市满一年就可以解禁流通。

再往后,就是上市时参与战略配售的投资者份额,这次也会同步解禁。

虽然倍数不如早期股东那样惊人,但绝对收益仍然可观。

不过这部分数量占比很小,对市场的影响并不大。

当解禁闸门打开时,绝大部分的卖压,预计主要来自这群早期低价进场,且持有了多年的股东们。

减持紧迫性排序:

谁的减持意愿最强

按照浮盈倍数从高到低,也可以估测到各大股东减持动机的强弱。

其中抛售概率最高的无疑是Pre-A/A轮机构。

他们的持股成本低得可怕,是解禁之后预期收益最高的群体,在持续利空的情况下,保住收益的最好办法,就是逐步兑现收益。

以当前股价计,哪怕再跌上50%,甚至跌80%,剩余的账面财富依然是一笔极为丰厚的收益。加之Pre-A轮投资通常发生在公司成立早期,这些机构从真金白银投入到现在,时间长的已经持有超过10年,时间短的也有7年,早已超出或逼近一般VC基金的存续周期。

基金到期、LP要求现金回报、团队新的运作资金,每一项压力都在推着早期股东们于眼下尽早退出。

当然,这些股东不会在解禁初期倾泻而出,但他们从投资周期和回报倍数来看,减持的可能性较高。

而后面紧挨着的B轮C轮股东们,50倍以上的浮盈同样足以覆盖任何一只基金的回报预期。即便股价在减持过程中遭遇回撤,他们的安全垫依然厚得惊人。

虽然基金到期压力略小于Pre-A轮,但对一个已经兑现了超额回报的项目,尽早“落袋为安”,是任何一个理性的基金管理人都会认真考虑的策略。

剩余小股东们的情况,则更加“看点位”。

20倍左右的浮盈仍然丰厚,但边际安全感却远不如前者。

比如一旦股价出现10%以上的回调,浮盈的缩水情况便肉眼可见了。

虽然仍然是高回报,但心理落差已经足以让人感到不安。

尤其在Pre-A/A轮机构开始减持、股价承压的预期下,B轮机构中那些到期压力较大、或者基金规模较小的参与者,或许也会更倾向于“更早安排减持计划”。

至于最后一轮Pre-IPO和战略配售的股东们。

10倍以内的浮盈,以绝对值来说并不算低,但也没有奢侈到可以无视股价回撤的程度。

一个20%的下跌就足以吞掉四分之一的预期,他们对减持时点的选择会更为谨慎,但一旦观察到二级市场抛压加剧、流动性恶化,他们同样会可能选择尽快离场。

总而言之,持有时间越长、成本越低、基金到期压力越大的股东,减持意愿越强。

而动机最强的那批大股东,安全垫也最厚,只需要分批、有节奏地操作,就能安全拿回最大比例的资金。

二级市场的隐性卖压:

股价何去何从?

在股市里,并非只有解禁股东大规模、集中式地抛售,才会对股价形成压制。

影石创新的自由流通市值,在解禁前约在56亿。

这个五十多亿的盘子,由市场上的活跃交易者——公募基金、散户、游资共同持有。

而现在,一群在手里握着对应市值规模约400亿元的股东们,突然被解禁。

只需要其中一小部分空方力量开始行动,所带来的隐形卖压就足以在短时间内改变交易格局。

假设有一个高端小区,开盘时房价是5万一平,里面住着1000户业主,其中200户是开盘时就买入的“原始业主”,他们当时的买入成本只有2万一平。

行情好的时候,房价涨到了10万一平,整个小区的总市值是1000户×100平米×10万/平米。

在小区自身稳中向好的情况下,这200户原始业主里,只要没人想卖房,小区的挂牌价至少能稳在10万。

甚至还可能越涨越高。

但只要其中有那么一部分人急需用钱,决定以9.5万的价格挂牌出售。

那么这套房子的成交价,就瞬间变成了整个小区最新的“市场价”。

决定价格的不是大多数“不卖的人”,而是少数“正在交易的人”。

在股市里,也是这样。

一只股票,可能有几万名股东,绝大多数人可能根本没动,甚至还在看好。

但只要其中有几个持股成本极低的原始股东,开始持续地、小批量地卖出,问题就来了。

再做个假设:合计手握80%持股比例的前十大股东,目前想抛售的解禁股份,以当前市价计算约有150亿元。

即便这些股东一共只出售了其中的30%,那也是45亿元的抛盘。

对于影石这样一支日成交额通常在2至4亿元的股票而言,在完全不考虑这些抛售行为本身对市场情绪和跟风盘的影响下,都是难以轻松消化的卖压。

而若因减持消息股价出现下跌,市场上的其他投资者——包括那些原本还在观望减持的小股东,甚至散户,也可能被“倒逼”加入抛售。

买盘没有增加,卖盘的越来越多,这时候,就算市场上还没有发生同时大量抛售的踩踏,但股价也已经被压得抬不起头了,这就是隐性卖压。

它不需要真的发生一场雪崩,只需要市场知道,眼下山上的雪已经足够厚了。

文中观点仅为作者观点,不代表本平台立场