文章转载自"北大纵横"

事实上,碎片化的推理给大众带来了严重的误导。无论是一揽子物品价格的上涨,还是名义利率的大幅上行,均是通胀的投影,只不过前者反馈在商品流通领域,后者反馈在金融市场。

也就是说,不管美联储采取什么样的态度,以及联邦基金利率维持什么样的水平,当通胀降临,名义利率就会大幅上升。

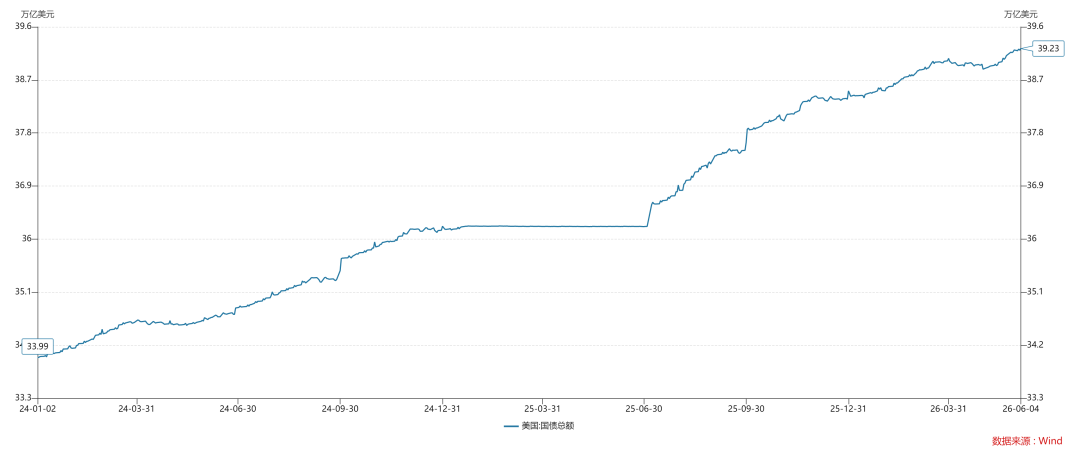

然而,美国国债余额已经攀升到了39.23万亿美金,平均利率每上升1%,就会带来3923亿美金的额外利息支出。这是美国政府不可承受之重。因此,对美国政府而言,通胀所带来的民生压力是次要矛盾,通胀所带来的财政压力才是主要矛盾,失控的通胀会把政府推进债务深渊。

综上所述,美国政府的行动边界既不是民意,也不是美联储加息,而是债务悬崖,一旦越过去,很多东西都失控了。

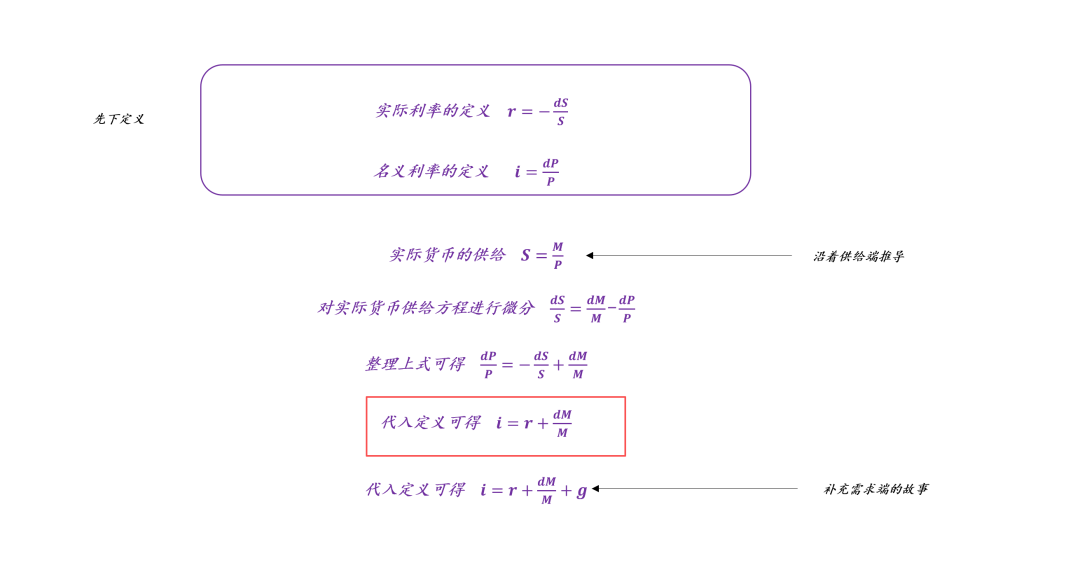

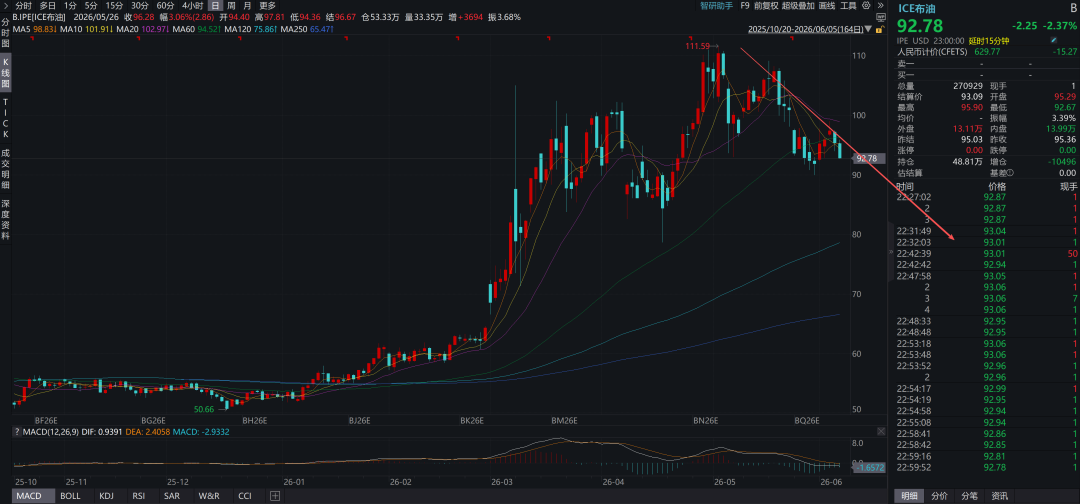

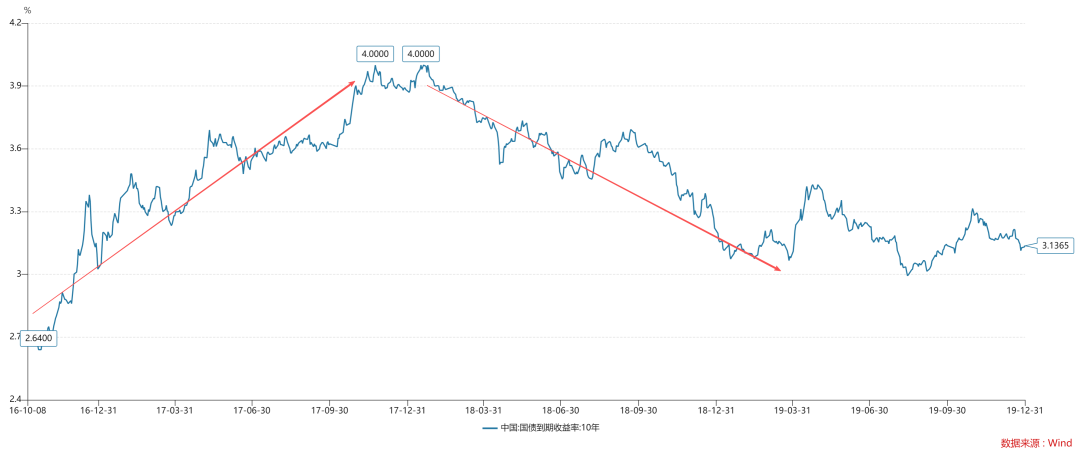

上述的讨论告诉我们,飙升的名义利率本身就会对美国政府制造压力,我们不必在细枝末节上纠缠。那么,美国政府该如何抑制名义利率呢??在《关于实际利率和名义利率的关系》一文中,我们做过一个拆解:如上图所示,名义利率=实际利率+货币增速,特别地,我们可以把货币增速等同于债务增速。也就是说,为了避免越过债务悬崖,美国政府要么抑制实际利率升高,要么抑制债务增速。显而易见,抑制实际利率需要从供给侧做文章,需要畅通霍尔木兹海峡,降低国际油价。在这里,有一个极其反直觉的点:畅通霍尔木兹海峡,对全球金融市场是一个利空。这是因为,市场相信“封禁只是暂时性的”,所以,会把很多生产推迟到封禁结束之后。因此,在放开之前,有一部分资金,会脱实向虚,涌入金融市场;对称的,在放开之后,这些资金,会回归实体经济,从金融市场中撤出。如上图所示,4月和5月纳斯达克指数持续上涨,并创了历史新高,有很大一部分资金来源是“脱实向虚”。因此,在这个大背景下,放开霍尔木兹海峡非但不是美股的利好,反而是巨大的利空。事实上,这样的故事并非个例。在2020年春节假期结束之后,整个中国停工停产,但是,股市开市。于是,令人困惑的场景出现了——上证指数大幅下挫之后,连续上涨,反弹的高点甚至比疫情爆发前还高。当时的解释是,停工停产后,大家只能在家里炒股,于是,流动性脱实向虚,本来要买种子化肥的钱流入股市了,支持股市持续上涨。再后来,复工复产了,实体经济又把钱抽走了,买种子化肥的钱最后还是买了种子化肥,上证指数又迅速回落(ps:还有欧美疫情爆发的因素),回到它应该有的位置。总的来说,股票市场和实体经济的关系是十分复杂的,二者既存在一定的映射关系,也存在对流动性的激烈竞争。目前,美股处于高位,“一虚”“一实”实对流动性的激烈竞争成了主要矛盾。从沃什被提名到就任,有关“降息缩表”的争论就没休止过。事实上,大家换一个视角就能平息争论了。政府债务和民间债务存在竞争关系,并且,目前,民间债务占据上风。所以,我们才看到,美股持续创新高,美债收益率居高不下。那么,我们该怎么办??显而易见,答案就是,想办法抑制民间债务增速,只要民间债务增速降低下来,国债收益率自然会下行。对于这个故事,中国投资者轻车熟路。譬如,2016-2017年中国楼市火热,民间债务快速扩张,于是,一系列限制性政策出台,并于2018年产生实质性效果——十年国债利率大幅回落。事实上,中国的经验告诉我们,利息只是个次要矛盾,因为它是总量层面的东西,关键是整个资产负债表的结构,即美联储需要找到恰当的办法抑制民间债务的扩张。为了达到这个目的,美联储必然要管理自身资产负债表的扩张速度,结束充裕准备金框架转向稀缺准备金框架(ps:充裕准备金框架诞生于2008年)。于是,兜兜转转,矛头又转向了纳斯达克指数。这是因为本轮民间债务的扩张依赖于AI的相关投资,AI的相关投资又跟美股捆绑在一块。

文中观点仅为作者观点,不代表本平台立场

各位读者朋友,公众号改了推送规则,如果您还希望第一时间收到我们推送的文章,请记得给北大纵横公众号设置星标。 点击左下方公众号“北大纵横”→点击右上角“...”→点选“设为星标⭐️”

点击左下方公众号“北大纵横”→点击右上角“...”→点选“设为星标⭐️”