大杀四方依赖比荷卢,在德国受挫的E-Bike要来港股了

2026年3月,扎根欧洲市场的电助力自行车(E-Bike)品牌TENWAYS的运营主体Radvance Cayman Limited,正式向港交所递交招股说明书,拟在主板挂牌上市,广发证券担任独家保荐人。

创始人梁霄凌现年41岁,毕业于华南理工大学电子科学与技术专业,后取得中山大学工程硕士学位。梁霄凌曾先后在其叔父梁建雄掌舵的千里达集团担任营销中心总监,并在关联公司广州银三环机械有限公司担任总经理,积累了丰富的行业资源与运营经验。其间他发现一种绿色出行工具E-bike正在欧美市场悄然兴起。

2021年5月,梁霄凌在深圳南山创立了深圳十方运动科技有限公司,作为TENWAYS的产品研发与运营中心。公司创立之初便确立了“生而全球化”的战略:品牌设计、销售渠道中心位于欧洲,而供应链、研发和运营中心扎根亚洲。

2022年,公司在荷兰注册成立Tenways Technovation Europe B.V.作为集团全球总部,充分利用荷兰作为欧洲物流枢纽和自行车文化中心的优势。

招股书显示,TENWAYS产品涵盖综合品类的电助力自行车系列,包括城市型、混合型与运载型车款,是欧洲少数具备全系列产品线的品牌之一,应用场景包括城市通勤、越野探险、家庭运输及载货。其售价在1799欧元至4999欧元,即14500至40000元人民币。①

根据招股书及弗若斯特沙利文数据,自成立以来,TENWAYS是欧洲电助力自行车产业中发展规模最快的企业。在2022至2024年间,成为比荷卢地区(比利时、荷兰、卢森堡)E-bike销量增长最迅速的品牌。按销量计,2024年其在比荷卢地区城市通勤细分市场跻身品牌前五,市场份额约为5.9%。

旗下CGO800S车型推出四年内销量已突破5万辆,并荣获德国设计奖。截至2025年9月30日,其产品已在超过1400家线下零售商店销售,覆盖29个欧洲国家。2025年前三季度97.7%的收入来自欧洲。

图源:TENWAYS官网

TENWAYS凭借其先发优势、全品类产品矩阵包括城市、混合、货运以及整合力矩传感器、轮毂电机与皮带传动的技术特色,已在增长最快的欧洲市场卡住了有利位置。并依托大湾区供应链与技术外溢优势,为TENWAYS提供了强大的成本优势和快速响应能力。

当前E-bike的竞争正从基础的续航、轻量,向智能化、互联化迁移。TENWAYS通过专属App实现骑行数据监测、GPS定位防盗等功能,这正是其相较于一些传统欧洲品牌的差异化卖点。②

自2021年起,公司累计完成了五轮融资,其中高瓴资本通过旗下实体合计持股约21.17%,为最大外部投资方;腾讯通过意像架构投资持股约7.10%;全球奢侈品巨头LVMH旗下的路威凯腾基金持股6.47%;阿里巴巴持股2.96%;此外,黑蚁资本、立讯精密等知名机构也位列股东名单。

招股书显示,2024年,TENWAYS营收6060万欧元,同比增长26.2%;2025年1—9月,收入增长至5420万欧元,全年收入预计在5亿元人民币。从财务数据看,公司自成立以来并未实现盈利。2023年、2024年,公司分别录得净亏损465.3万欧元、3446.7万欧元。2025年前三季度,TENWAYS经调整净利润为124.4万欧元,经调整净利率达2.3%,实现了经营层面的扭亏为盈。但这主要是由于剔除了优先股公允价值变动、股份支付薪酬等非现金项目的影响。

实际上,公司账面净亏损仍在扩大——2025年前三季度净亏损达3000万欧元,较2024年同期的2828万欧元增加172万欧元,亏损幅度同比扩大约6%。

据招股书,净亏损主要源于可转换可赎回优先股所产生的重大非现金公允价值亏损,以及非现金以股份为基础的薪酬开支。

公司毛利率持续提升,毛利率分别由2023年的25.8%上升至2024年的30.4%,并进一步攀升至截至2024年及2025年9月30日止九个月的31.5%及31.8%。现金流方面,2023年和2024年,公司经营活动现金流净额分别为-2119.6万欧元和-1320.7万欧元,直到2025年前三季度才转正为183.6万欧元。

但招股书显示,TENWAYS毛利率从2023年的25.8%涨到2024年的30.4%,再到2025年前三季度的31.8%。这个趋势说明产品本身是有利润空间的,规模效应也在起作用。

公司销售费用以及研发成本持续高企。2023年至2025年前九个月,销售费用分别达1005.7万欧元、1260.5万欧元和1063.3万欧元,占同期总收入比重约20%;同期的研发成本分别达123.2万欧元、170.2万欧元和168.8万欧元,占同期总收入比重约3%。

值得一提的是,TENWAYS的全球总部设立在荷兰阿姆斯特丹,研发和供应链团队主要位于中国深圳及广州。跨越不同法律管辖区的业务架构,对公司的内部控制和合规管理体系提出了较高要求。招股书披露,公司在中荷两地欠缴劳工福利超千万元。

在记录期内,公司未能根据相关中国法律法规,为部分中国员工足额缴纳社会保险和住房公积金。2023年、2024年以及截至2025年9月30日止九个月,相关欠缴差额分别约为670万元、760万元和480万元人民币,累计拖欠超1910万元人民币。

在荷兰,其附属公司此前未依法遵守《2000年强制参与行业养老基金法案》。目前,公司正在处理现任及前任雇员在金属与科技退休基金(PMT)的登记事宜,并需追溯补缴未付的退休金供款。根据当地法律,相关机构有权追溯申索长达5年的未付供款及罚款。为此,公司已作出约50万欧元的专项拨备。③

根据弗若斯特沙利文的数据,欧洲电助力自行车市场规模从2020年的约106亿欧元增长到2024年的约150亿欧元,预计2029年能达到约212亿欧元。2024年销量排名前五的公司合计市场份额只有33.9%。所以没有一家企业形成垄断,这给像TENWAYS这样的新进入者留下了机会。

至此可以看出,TENWAYS选欧洲的基本逻辑:整个大欧洲市场在稳步增长,还有政策驱动,而且竞争格局还未稳定,对他们这一段后来者来说,机会摆在那里。

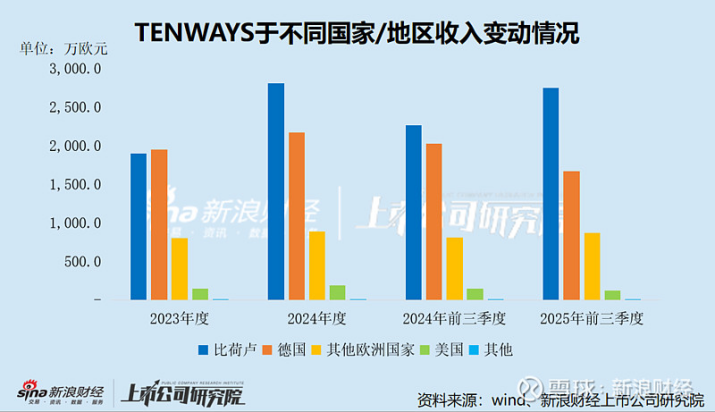

在欧洲市场,TENWAYS重点在比荷卢地区发力。招股书显示,TENWAYS超过一半的收入来自比利时、荷兰、卢森堡。

产品方面,TENWAYS选的是城市通勤这个方向,切入点是“骑起来像普通自行车但省力”。技术方案是力矩传感器加轮毂电机加皮带传动,这套组合的好处是骑行感受自然,维护简单。

目前,TENWAYS形成了城市、混合、货运三大类电助力自行车系列,同时卖儿童座椅、头盔、车锁这些配件。卖得最好的是城市车型,贡献了超过七成营收。

从销量上看,2023年到2025年前三季度,TENWAYS整体卖了38876辆、47561辆和43694辆。增长最猛的是比荷卢地区,这也让它成为那个区域销量增长最快的电助力品牌。

销售渠道看,TENWAYS的做法是线上线下同步走。线上做官网和社交媒体,直接跟用户建立联系;线下进零售店,到2025年九月底已经进了1400多家,覆盖29个国家。经销商体系贡献了大约七成收入,这个比例说明在欧洲市场,纯线上很难把量做起来,消费者还是习惯到店里看看车再掏钱。④

TENWAYS最成功的地方在于市场选择。中国由于竞争过分激烈,果断选择欧洲,这里拥有活跃的自行车文化,已经成为21世纪初以来全球最大的电助力自行车市场。2025年,欧洲委员会发布《欧洲骑行宣言》首份进度报告,显示欧洲大陆在完善单车基础设施及推行支持政策方面势头强劲。

更重要的是,欧洲市场整体购买力较高。

价格方面,2025年前三季度,TENWAYS三大品类的平均售价分别是1144欧元、1414欧元和2255欧元,折合人民币约9300元、11495元和18333元。这个价位卡得挺有意思:向上够不着那些纯高档的专业品牌,向下又能跟廉价品牌拉开差距。

一辆电助力自行车(并非传统电动车),售价折合成人民币最少为万元左右,送货用的电助力自行车,居然高达两三万元,这大概超出了世界上很多地方对电动自行车的消费能力。

同时,欧洲电助力自行车市场格局较为分散,也为TENWAYS的异军突起创造了条件。数据显示,2024年欧洲前五大电助力自行车品牌仅占据总销量的33.9%;TENWAYS进入荷兰市场电助力自行车销量前五,估计市场份额仅为5.9%。

TENWAYS是欧洲首批整合力矩传感器、轮毂电机与皮带传动的品牌之一。力矩传感器能实时感知骑行者踩踏的力度,输出相应比例的动力,让骑行体验丝滑如“人车合一”;皮带传动则替代了传统的链条,干净、静音、免维护。这三者的结合,精准击中了欧洲城市通勤者对“优雅、低维护、智能” 的需求。

这种“人车合一”的丝滑体验,得到了专业媒体的印证。

英国房车杂志《Practical Motorhome》的评测员Peter Baber住在多山的奔宁山脉。他试驾CGO600 Plus后写道:“整体体验很惊喜,在最高动力模式下,以前骑普通车很难爬的坡变得轻松。很多人甚至没意识到这是辆电助力车,因为电池和车架融合得太好了。”这段评价精准地概括了TENWAYS的设计哲学——让科技隐于无形,只留下纯粹的骑行乐趣。当然,他也没忘了吐槽一句:金属挡泥板在颠簸路面有点异响。这种不完美的真实感,反而让赞美更有分量。⑤

一位住在北美太平洋西北地区的用户,用最硬核的方式验证了这一点。在14个月的时间里,他骑着自己的CGO600 Pro完成了11,386公里——相当于从北京到广州两个来回。他记录了546次骑行,其中68天是在雨中完成的。零下2度的寒冬到29度的盛夏,这辆车一天都没歇过。

他最惊喜的是什么?是皮带传动。他的通勤路线里有4公里碎石路和泥地,每次下雨车就裹满泥巴。有三个月,因为怕水管结冰,他干脆连车都没洗——2500公里下来,皮带传动系统依然完好如初。

另一个让他上瘾的点是单速。在走走停停的狭窄街道上,他再也不用想“我现在该挂几档”,也不用在路口疯狂变速。只要站起来踩三下,车就到30公里/小时了。

他的结论简单直接:“在我有限的认知里,CGO600 Pro是无可争议的最佳城市通勤车——价格、性能、骑行体验、低维护,全都占了。”

在Cision Media Share of Voice的数据中,截至2025年9月30日,TENWAYS的社交媒体提及量在欧洲电助力自行车品牌中排名第二。⑥

它的设计语言是极简的、现代的,甚至拿下了红点奖和德国设计奖。但在价格上,它锚定在1799欧元至4999欧元(约合人民币14500-40000元)的主力消费区间。这意味着,用户用一台中档E-bike的价格,能买到接近高端品牌的科技体验。

这背后,是“深圳研发+全球供应链”的效率红利。生产主要采用轻资产的OEM模式,依托中国成熟的供应链控制成本,同时又在葡萄牙设立合资工厂,推进本地化制造以规避地缘政治风险和贴近市场。这种“越顶”的全球化布局,已经超出了传统贸易商的范畴。

TENWAYS的打法目前看是跑通了,但接下来能不能在更大的盘面上持续跑下去,还得看它怎么应对后面的几道坎。

TENWAYS招股书把“日趋激烈的市场竞争”列为核心风险因素。

就欧洲市场来看一类是本土老牌和国外名牌,比如荷兰的Gazelle与德国的Cube。他们的共同点是历史悠久,熟悉消费环境,渠道熟,并且产品覆盖线广。

另外还有来自中国的同行像DYU大鱼智行等。凭借性价比和差异化设计在欧洲市场占据一席之地,年出货量已达数十万台级别。

最后是美国的Trek。作为全球自行车行业的顶级玩家,2024年环法自行车赛主要赞助商之一。它的优势在于全球品牌认知和营销能力。

而从区域集中度来看,TENWAYS大部分收入来自欧洲市场。欧盟对中国产E-bike征收的反倾销税2019年就开始执行,欧盟对中国B-Bike的反倾销和反补贴税延长至2029年,加之《新电池法规》要求E-Bike电池需强制标注碳足迹信息,核心原材料回收成分占比不低于10%,这对成本控制提出了更高要求。

TENWAYS此前把生产往葡萄牙转移,是对冲这个风险的办法。但转移本身会带来成本上升,葡萄牙工厂的产能爬坡需要时间,成本控制能力也待验证。短期来看,这一步会对利润率形成拖累。⑦

在比荷卢市场站稳脚跟后,TENWAYS正在加紧拓展其他层级更高的欧美市场,其中的重点是德国和美国。

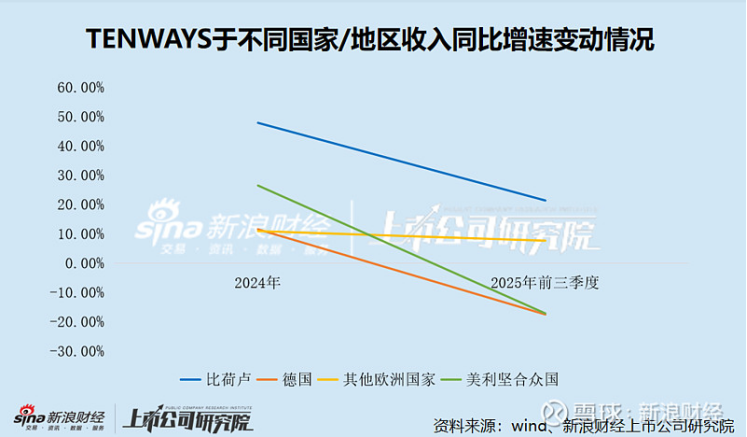

但是,从业务数据来看,这项进展并不顺利。德国地区的业务占比正在下滑,而美国市场,目前占比还较小,也呈现出占比下滑的趋势。这些,正是公司近年遭遇增长压力的主要原因。⑧

报告期内,TENWAYS对比荷卢的依赖持续加深,收入占比分别为39.5%、46.3%、50.7%,2024年首次超过德国。不过,2025年前三季度,TENWAYS来自比荷卢的收入增速已大幅放缓,从2024年的47.80%降至21.31%。

与此同时,TENWAYS在德国市场受挫,2024年收入增速仅为11.47%,不及欧洲整体增速的一半,2025年前三季度收入同比大幅下降17.57%,降幅在各地区排名第一。

除比荷卢及德国外,TENWAYS在欧洲其他国家的收入始终未能突破1000万欧元,2024年及2025年前三季度增速分别为10.87%、7.59%,最近一期增速明显放缓。

尽管美国为TENWAYS仅次于欧洲的第二大市场,但收入规模仅为100万欧元左右,而且2025年前三季度,TENWAYS来自美国的收入减少至121.7万欧元,降幅达17.21%。

更关键的是,香港资本市场流动性承压,近期破发现象快速抬头。港股大市自1月下旬以来持续调整,恒生指数累计跌幅达9.5%,恒生科技板块同样承压。二级市场估值中枢下移,压缩了一级市场溢价空间。同时,密集的IPO发行对市场资金面形成“抽水”效应。⑨

从招股书的表面数据看,TENWAYS确实呈现出一幅“矛盾”图景:核心市场增速放缓、盈利薄如纸片,但身后却站着高瓴、腾讯、阿里这样的顶级资本。

先直面问题:TENWAYS的困境确实存在,首先是市场集中度过高,且核心区域增速骤降。

欧洲贡献97.7%收入,其中比荷卢三国一家独大,占比已超50%。2025年前三季度,比荷卢收入增速从2024年的47.8%骤降至21.3%。德国市场同比下降17.6%,美国市场下降17.2%——这两个本是极具潜力的增量市场,却双双负增长。

其次是盈利质量堪忧。2025年前三季度经调整净利润仅124.4万欧元,净利润率只有0.23%,而同行富士达同期的扣非归母净利润率达7.37%,差距悬殊。销售费用率高达19.6%,是上海凤凰(4.48%)的4倍多、富士达(1.19%)的16倍。

在这样的背景下,“贸然冲港股”确实显得不合逻辑。但财务数据有两面,看利润也要看趋势,虽然净利润率只有0.23%,但有几个被忽略的信号。

这是典型“L型复苏”的早期信号——虽然绝对数值仍微弱,但方向已经改变。对资本而言,在行业低谷期捕捉“拐点型资产”,是经典的投资策略。

再次是战略价值被低估。E-Bike行业正经历剧烈洗牌,竞争格局远未定型。TENWAYS的卡位非常精准,城市通勤+中端价位(1799-4999欧元),是最大、最标准化的细分市场;在比荷卢地区城市通勤细分市场已进入前五(5.9%份额);成立仅5年,是欧洲市场发展速度最快的E-Bike品牌。

在资本眼中,“行业分散期+已有局部领先+品牌认知度第二”的组合,是具备“整合者”潜质的稀缺标的-8。当下的亏损,是为换取规模和品牌认知的“战略性投入”。

文中观点仅为作者观点,不代表本平台立场