县城商铺倒闭潮,实在太惨烈了…

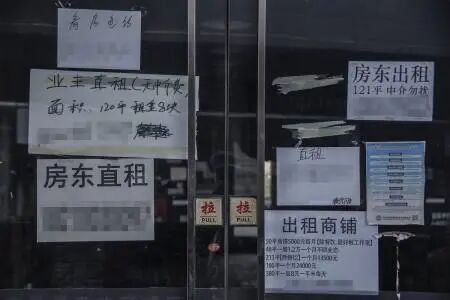

不知道你有没有发现,走在县城的街头,一眼望去,门口贴着“旺铺转让”、“门面出租”的纸张比比皆是。

曾经热闹繁华的街边商铺,如今变得有点冷清了。

中国商业联合会,曾给过一份数据:

实体店一年里,闭店率高达37%,平均每小时就有28家店铺倒闭。

其中,餐饮行业成为重灾区,近万家门店关闭,60%的新店活不过1年,部分网红加盟品类,平均寿命仅3-5个月。

有县城超市老板坦言:近两年门店营业额,直接腰斩。扣除房租、水电、人工成本后,几乎零利润,纯粹在硬撑。

过去是“一铺养三代”,而现在真正沦为了“三代养一铺”。

为什么现在开店越来越难?倒闭潮愈演愈烈?

其实这场倒闭潮,从来不是单一原因造成的,而是电商分流、资本碾压、房租桎梏、消费降级、业态错位多重因素叠加的结果。

01

为什么线下商铺

正在大量的倒闭?

首先,最致命的一击,来自线上消费的全面分流。

这些年实体经济,被网购冲击得太狠,普通人的消费行为模式已经被转变。

许多人足不出户,就能买到想要的东西。主播们充满激情的讲解、限时秒杀的低价、沉浸式的购物体验,形成了一种强大的消费磁场,将用户的时间和金钱,大规模地吸附到线上。

据数据显示:县域网购消费占比,从2019年的22%,飙升至2025年的58%。每年有超万亿的县域消费资金,源源不断流向各大电商平台。

如果说电商是外部冲击,那连锁资本下沉内卷,就是压垮本地小商户的内部重拳。

比如,肯德基在2025年加速下沉,新增门店大概有一半,是布局在三线及以下城市。

甚至连星巴克、奈雪的茶等曾经对下沉市场谨慎的品牌,也开始在百强县密集布局。

据餐饮老板内参数据显示:

截至2025年底,蜜雪冰城三线及以下城市门店,占比稳定在58%左右;古茗乡镇门店占比则高达44%。

随着大量品牌玩家的涌入,直接把原本宽松的市场空间挤压殆尽。

为了抢占市场,各大品牌区域保护范围,从原来的3公里压缩到500米,一条几百米的街道,能扎堆开出三四家同品牌奶茶、快餐店。

接下来就好看了,同质化的品类扎堆竞争,价格战、活动战轮番上演,导致很多店基本没有利润空间。

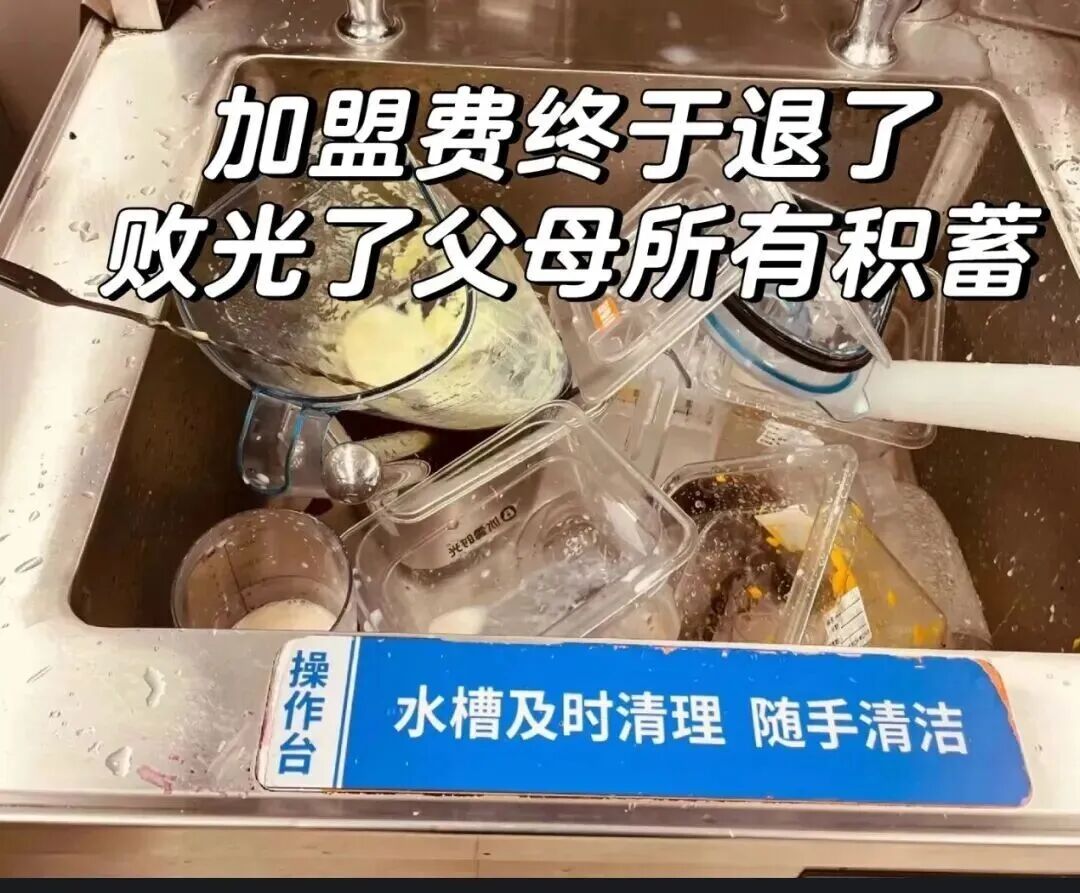

《2026年中国中式餐饮白皮书》就曾给出了一个残酷的数据,2025年中国餐饮关店率达到49%,其中加盟类门店占到闭店数的七成以上。

这些加盟的很多老板,只听见别人赚了多少钱,却没看到还有大批的人亏得血本无归。

但比起开店,这些品牌快招收割县城韭菜,似乎来钱更快。

除此之外,高房租与供需失衡,是县城商户逃不开的长期枷锁。

很多人以为县城房租便宜,实则不然。

近几年大量县城机关单位,收回临街公房用作办公,市场上可租赁的私人商铺大幅减少,稀缺性直接推高租金价格。

尤其是热门地段,商铺租金年年涨,像一只永远喂不饱的巨兽,吞噬着店铺的大部分利润。

一边是高房租、上涨的水电杂费,另一边是持续下滑的营业额、不断压缩的利润空间,商户的经营成本和收益彻底倒挂。

不少创业者掏空积蓄、贷款开店,忙活一年,最后全给房东打工,甚至血本无归。

最后还有一个,容易被忽略的核心问题:县城商业业态严重错位,跟不上消费变化。

现在县城消费者的需求早已改变,不再只追求便宜,而更看重性价比、实用性和体验感。

但很多县城商场、街边店铺,业态极度同质化,千店一面,毫无特色。

大部分商铺要么扎堆餐饮奶茶,要么售卖款式老旧、溢价偏高的服饰百货。消费者直言“商场东西又贵又难看,不如网上划算”,愿意线下消费的场景就越来越少。

与此同时,县城的人口结构,也在拖垮实体生意。

年轻人大量外出务工、求学,留在县城的大多是老人和小孩。

年轻人是消费主力,主力人口流失,直接导致本地消费活力不足,市场体量持续萎缩。没有新客流涌入,老客户不断流失,店铺自然越开越难。

02

县城实体生意

是不是没救了?

看到这里,很多人会问:县城实体生意,是不是彻底没救了?

其实并非如此。

这场倒闭潮,本质不是“没人消费”,而是劣质供给被市场淘汰的洗牌过程。

我们能清晰地看到市场两极分化——传统同质化的夫妻店、网红加盟店批量倒闭,但主打高性价比的折扣店、便民生鲜店、社区刚需小店,依旧生意火爆。

这说明县城消费需求依然存在,只是变得更理性、更务实,不再为溢价、噱头、颜值买单,只认准刚需和性价比。

未来县城的实体生意,再也不是“租个门面就能赚钱”的躺赚时代。

靠信息差、跟风开店、盲目加盟的粗放式创业,注定被淘汰。

只有贴合本地需求、深耕刚需、严控成本、做出特色的实体店,才能在洗牌中存活。

当然,这场倒闭潮,有经济下行的大环境因素,但这更是给所有普通人的创业警示:

当下的下沉市场,早已没有轻松的生意,盲目入场、跟风创业,只会沦为市场的炮灰。

特别是刚创业的小白,不知道自己适不适合做生意,有没有经营思维?

毕竟,把店开起来仅仅是第一步,后续的经营才是关键。

文中观点仅为作者观点,不代表本平台立场