小红书IPO被举报:VIE架构的“终极一战”与时代终结

2026年6月,两份几乎同时发生的上市公告,勾勒出全球资本流动最残酷的真相。

一边是埃隆·马斯克的SpaceX正式登陆纳斯达克,以750亿美元创下全球最大IPO纪录,上市首日市值飙升至2.1万亿美元。但这场“宇宙级IPO”向中国内地与香港投资者关上了大门——承销商接到统一合规指令,全面拒绝来自两地的认购订单。

另一边,月活4亿、估值高达3500亿元人民币的小红书,以保密形式向港交所递交了IPO申请。然而递表前夜,原商业化华南直销负责人陈浩向港交所上市部及香港证监会实名提交了投诉材料。

图源:AI

这两场IPO,一东一西,恰如一面镜子:全球资本市场正在裂变为两个阵营,而小红书,恰恰站在裂痕的正中央。

VIE架构曾是几代中国互联网企业境外上市的“标准答案”——通过在开曼群岛设立离岸主体,以协议控制境内运营实体,实现对境外资本市场的对接。这套架构在过去二十年里,承载了阿里巴巴、腾讯、百度等几乎所有中国互联网巨头的上市之路。

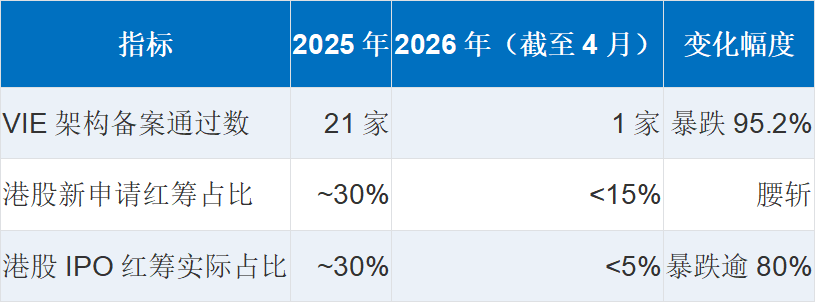

但2026年,这套“标准答案”正在慢慢褪色,备案数据的变化触目惊心。

2026年头两个多月,只有一家VIE架构的公司完成了备案;而2025年同期,这个数字是21家。截至2026年4月,41家港股IPO公司中,属红筹架构的仅有两家,占比不足5%;而在2025年,这一比例尚有三成。在港交所新递交申请的公司中,打算用红筹架构的只剩下不到15%。

监管态度已从“默认接受”转向“逐案论证”。2026年3月,路透社、彭博社等多家国际媒体报道称中国证监会更被报道已对部分红筹企业提出要求——需拆除现有结构、将注册地调回中国后,才能继续推进香港上市。

针对上述报道,中国证监会通过不同渠道作出了回应,确认事实,定性为“正常监管要求”。证监会回应称,近日有个别红筹企业接到拆除架构的通知,这属于正常的监管要求,应予以正确解读。

证监会阐述监管逻辑称部分红筹企业股权透明度低、合规风险相对较高,历来受到境内外监管关注。根据2023年3月31日实施的《境内企业境外发行证券和上市管理试行办法》,监管会审查企业搭建红筹架构的必要性和合规性,尤其关注新规实施后搭建的架构。

但需要补充说明的是——这并非“一刀切”禁止,这一监管动向并非完全禁止红筹架构。2026年第一季度,仍有采用红筹架构的企业成功在港上市。

有知情人士透露,当时的窗口指导主要针对2023年3月备案新规实施后才搭建的红筹架构。这一消息传出后,在资本市场和拟上市企业中引发巨大关注。

一些拟IPO的公司也显示了这些政策信号。阶跃星辰于4月彻底拆除红筹;月之暗面已向投资人确认将跟进拆除;可灵AI、元戎启行等企业均在寻求拆除离岸架构。华南一位投行负责人直言:“今年我们几乎不再建议企业新设红筹,已有红筹架构的项目,多数在启动备案前就转向拆除”。多家头部律所已停止承接新增红筹搭建业务。

VIE架构,这个曾经“进可攻退可守”的跨境监管套利工具,正在被历史性地抛弃。而小红书,恰好撞上了这列正在转向的列车。

陈浩的故事,是这场时代变局最精准的注脚。

2022年6月,陈浩入职小红书,担任商业化华南直销负责人。其劳动合同与境内主体薯一薯二文化传媒签署,期权协议则与境外主体Xingin International Holding Limited签订。按照协议,入职满两年行权50%,第三年归属25%,第四年归属剩余25%。

转折发生在2023年12月。距离陈浩首批期权成熟仅剩5个月,小红书以“不能胜任工作”为由将其单方解雇。离职证明上标注“汰换”字样。公司提出给予“N+1”补偿,但拒绝支付任何期权补偿。

随后是长达两年的司法拉锯——一次仲裁、三次庭审、一场调解。小红书在诉讼中的核心抗辩是:境内运营主体与境外期权平台是“独立主体”,不存在控制关系,期权纠纷应赴香港仲裁。这套说辞,是VIE架构长期以来的“标准防护盾”——用法律主体的形式分离,切割境内法律责任。

但这一次,盾碎了。广州市中级人民法院终审判决认定小红书解除行为违法。更关键的是,法院认定境内薯一薯二文化传媒与境外期权平台由同一创始人控制、存在紧密关联。这成为国内首例明确认定互联网境外VIE架构下期权激励属于劳动报酬的司法案例。

最终,通过判决与调解,陈浩累计获赔约85万元——其中违法解除赔偿金及服务奖金19.06万元,期权损失66.15万元。需要补充说明的是,广州市中级人民法院在陈浩案中的判决,是首次在司法层面明确认定互联网境外VIE架构下的期权激励属于劳动报酬,应受中国《劳动法》管辖。

但真正致命的,发生在判决之后。

2026年6月,小红书传出以保密形式向港交所递交IPO申请的消息。

陈浩选择了这个时刻。6月28日,他向港交所上市部及香港证监会实名提交了投诉材料,附上一二审判决书、期权诉讼卷宗、新旧离职证明及批量受害员工佐证。

这份举报材料的杀伤力,在于它精准命中了VIE架构最脆弱的心脏——信息披露的前后矛盾。为了冲刺港股IPO,小红书必然采用红筹VIE架构,对外披露境内运营主体与境外期权平台由同一创始人控制、属于同一体系、财务合并报表。这是港交所对红筹架构上市的核心审核要求——保荐机构和境外律所需要出具意见,确认这种控制关系真实、持续、稳定。

但在法庭上,为了规避对员工的责任,小红书却坚称“境内公司和境外公司没有控制关联”。同一家公司,在员工面前说“无关”,在监管面前说“有关”。

这不是合规瑕疵,这是根本性的信任崩塌。陈浩向监管提出的第一项核查诉求,正是要求保荐机构和境外律所就此出具专项合规说明。

更严峻的是,陈浩透露,在其公开维权后,已有近50名小红书离职员工反馈相似遭遇——均在行权节点前后被辞退、期权随之作废。举报材料称,这种“行权窗口期集中辞退”已形成常态化操作。潜在的期权损失规模可能达数千万元。

这些或有负债,并未在上市筹备材料中完整披露。

小红书并非第一家在这个问题上栽跟头的公司。它的遭遇,与拼多多曾经引发的争议形成了令人不安的前后呼应。

拼多多的期权机制,比小红书更为严苛。 除了行业惯例的“四年成熟”之外,拼多多还额外设置了一道门槛:期权成熟后,员工行权所得的股份还需继续锁定三年,才能出售或转让。这意味着,一名员工从获得期权到最终能够自由变现,理论上需要为公司服务长达七年。

这套“4+3”的超长锁定期机制,极大地增加了员工中途离职的机会成本——越临近终点,放弃的代价越昂贵。

争议在2021年初集中爆发。彼时有传闻称,拼多多前安全团队负责人、被称为“天才黑客”的Flanker,在期权即将成熟时被公司辞退。虽然事件细节未得到官方证实,但它与小红书陈浩案的叙事结构惊人相似:关键岗位员工、期权成熟前夕、被辞退、期权作废。

更确凿的证据来自拼多多自身的财报。有分析指出,其2018年发放的限制性股票单位(RSU),在第二年就有高达33% 被没收。同时,从2017到2019年,公司期权的变动记录中只有“发放”和“没收”,没有任何“行权”的记录。这强烈暗示,在相当长一段时间内,几乎没有员工能真正享受到期权带来的收益。

小红书与拼多多的案例,共同指向同一个结构性事实:在VIE架构下,由于期权授予主体是境外公司,境内员工维权面临法律主体认定、管辖权争议等多重壁垒。这种制度性缺陷,使得“临期辞退、期权作废”成为某些公司削减上市前股权兑付成本的隐秘武器。

区别在于,拼多多时代,这套操作还处于“灰色地带”,鲜少被司法穿透;而小红书时代,陈浩案已经捅破了这层窗户纸。

小红书选择港股而非美股,本身就是时代的选择。

2021年,小红书曾筹备赴美IPO,因中概股监管环境变化而搁置。如今,这条路基本已被封死。SpaceX排除中国投资者的案例表明,中美科技资本流动的边界正在变得前所未有的清晰。

而香港的角色正在发生根本性转变。正如有分析所言:“香港过去是‘中外资本连接器’。现在,它更像一个战略缓冲区”。在中美科技竞争升级后,高敏感科技公司赴美上市的门被封死了,但它们仍需要国际定价,仍需要外部流动性。

2026年上半年,港交所预计有83家企业上市,合计募资2080.23亿港元,IPO企业数量较2025年上半年的42家近乎翻倍。港交所IPO筹资额创下近五年新高,仅上半年筹资规模即超过过去四年同期的总和。

但流动性并非无限。在AI叙事主导港股估值的2026年——智谱以万亿市值宣告新时代到来——小红书讲的是最传统的互联网故事:2025年全年营收约420亿元,广告收入占比76%。腾讯、阿里年内双双下跌近30%。市场对“旧互联网”的耐心正在耗尽。

小红书目标估值310亿至700亿美元。这个体量的IPO,将是对港股流动性深度的一次大考。

文中观点仅为作者观点,不代表本平台立场