找工位

空间入驻

小程序

登录

注册

市场错估了微软

2024-12-30 00:00:00

文章转载自"ToB行业头条"

—

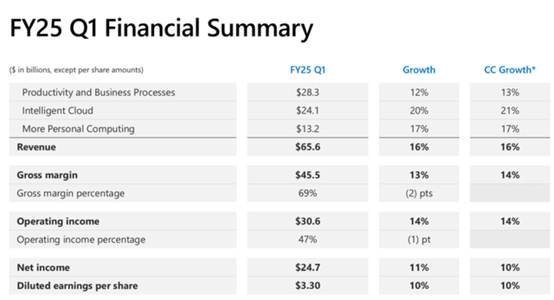

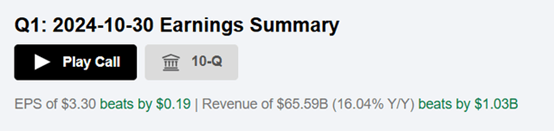

微软近期的表现不是很让人满意。虽然微软的估值乍一看可能很高,但凭借其业务的实力和难以匹敌的护城河——这种竞争优势可能会维持公司目前的增长率,至少在可预见的未来是这样,这就是为什么认为微软能够比共识预期更快地摆脱高估值倍数的原因。

编译丨美港股观察社

社群邀请

专题推荐

平台矩阵

热点资讯

2024-09-02 00:00:00

2023-09-01 00:00:00

2024-05-16 00:00:00

2025-05-20 00:00:00

2024-06-07 00:00:00

2024-10-04 00:00:00

2024-11-18 00:00:00

最新资讯

2026-05-16 05:24:57

2026-05-16 05:24:01

2026-05-16 05:22:49

2026-05-16 05:20:44

2026-05-16 05:19:34

2026-05-16 05:18:22

2026-05-16 05:17:18