净利润飙升1.6倍,顺丰同城抢滩千亿市场

作者 | 李兴

作者 | 李兴2991字 阅读时间6分钟

差异竞争,效率进阶。

要论这两年巨头追逐的热门赛道,即时零售得算一个。

这种“线上下单、30分钟送达”的业务模式,受到越来越多消费者青睐,蛋糕持续变大,直接带动即时配送玩家订单的增多。

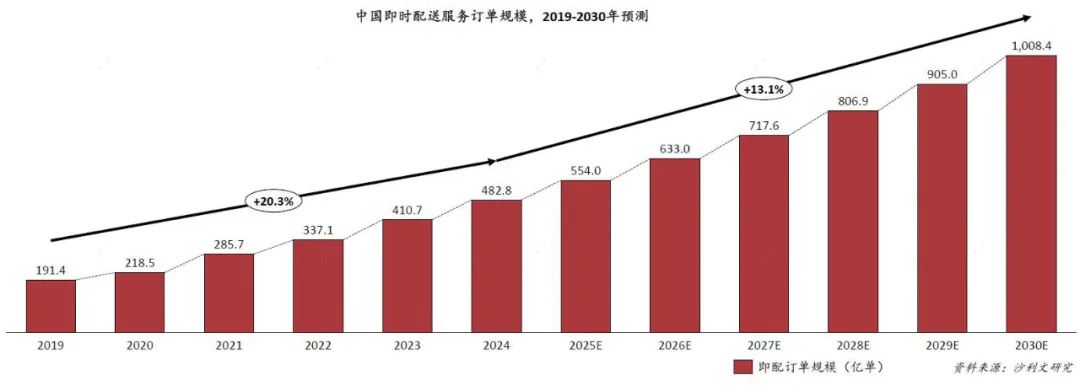

根据弗若斯特沙利文的报告,2024年中国即配行业订单规模达482.8亿单,同比增长17.6%。

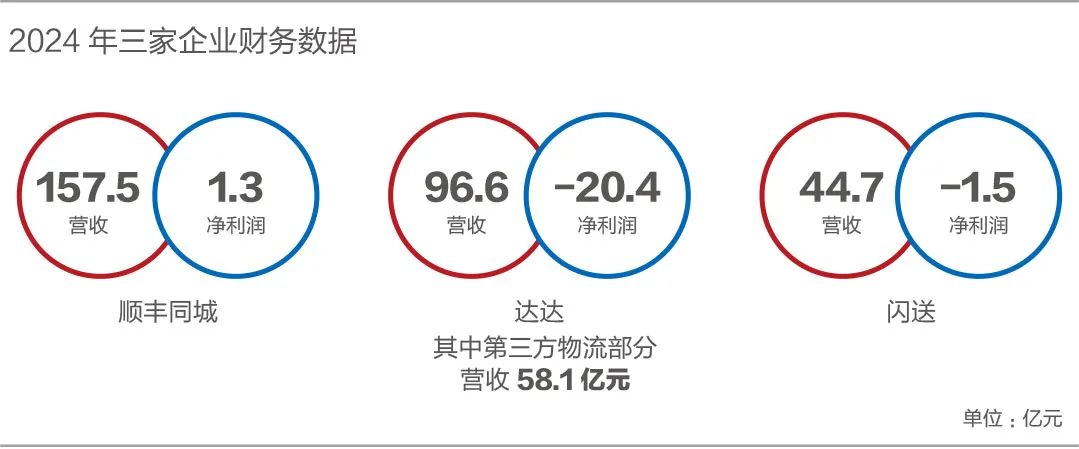

蛋糕大了,各路玩家却未能都吃饱。只有顺丰同城,成为唯一家收入高增还连续盈利的企业。

2024年,顺丰同城营收达157.5亿元,同比增长27%,较2021年上市时近乎翻倍。

赚钱效应也在加倍释放,自2023年上半年盈利后,顺丰同城的净利润翻倍增长。2024年,净利润达1.3亿元,同比增长162%。

连续两年盈利,意味其已进入稳固的盈利阶段。破除行业“高成本、低利润”的桎梏,顺丰同城有何高招?

1

定位独立

受制于高昂的履约成本,盈利难是即时配送行业曾经的共性,公认的突破途径是获取规模订单,提升运营效率,摊薄单个订单成本,达成规模经济。

在追求规模效应的路上,三家主流即配平台路径各不相同。

达达背靠京东集团商流,订单主要来自内部商城业务,去年被传私有化后,平台定位更倾向于成为京东即时零售业务的承接口。

顺丰同城定位为第三方运力平台,与所有客户都不存在流量竞争,可以广泛联合各平台和商家,承接全品类场景及流量渠道的订单,获得更多元的订单来源。

闪送同为第三方运力平台,走“小而美”的模式,业务聚焦1对1急送,且重心在C端市场,订单规模有限。

沙利文报告指出,持续增加的餐饮供给、即时零售的全品类覆盖、下沉市场数字零售高速增长等,给行业提供了新的增量。

需求释放的同时,赛道扩容,服务需求亦在提升中,对配送提出了更高的个性化、品质化要求。

在赛道持续扩容下,顺丰同城稀缺的“第三方+全场景”属性,顺应了即配行业的发展趋势,有望成为最大的潜在受益者。

这主要表现在三个方面:

一是,顺丰同城不捆绑商流只专注服务的特性,适配了流量多极化趋势,与抖音、阿里、微信、滴滴等平台全面合作,并作为物流基础设施帮助商家一站式接入全平台订单,积极融入各大生态圈。

二是,顺丰同城的服务覆盖全场景,满足了B端、C端和同城物流的“最后一公里”的需求,全面服务于商家、消费者和物流平台,订单来源更广泛。

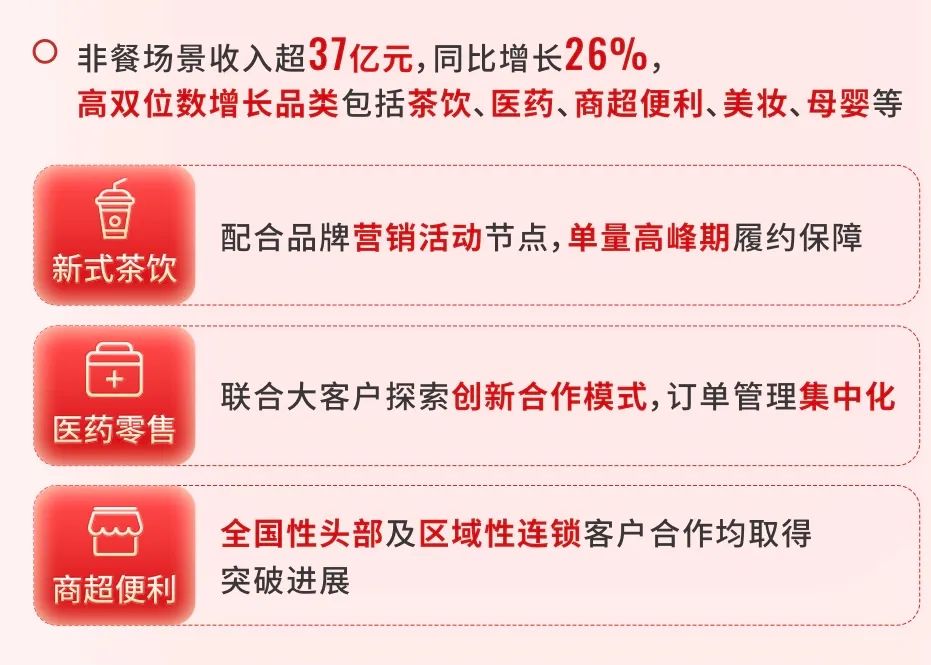

去年,顺丰同城抓住新茶饮加速拓展以及非餐场景需求增加的商机,包括医药加码新零售布局、会员商超品质服务等,以精细化的非标配送服务,扩大至全品类范围。

全年茶饮配送收入同比增长73%,商超便利、美妆、医药、母婴等品类均取得高双位数增长。非餐场景收入同比增长26.2%,至37亿元。

其三在于顺丰同城的弹性运力网络,延伸至超1300个下沉市场县域,承接起向三四线城市扩张的品牌商家,以及大量分散的中小商户的需求,得以受益于新消费涌入下沉市场的机遇。

同时,紧随品牌出海的步伐,将业务拓展至香港市场,走出挖掘增量海外市场的“第一站”。

2024年,其同城配送服务订单量同比增长超三成,推高整体营收规模效应。

2

差异竞争

领跑行业的顺丰同城,在不断巩固自身差异化竞争力的同时,还攻入对手优势领域,筑高业务护城河。

在C端市场,顺丰同城新上线“独享专送”服务,以“1对1急送”专业服务模式打造高服务标准,直击闪送腹地,全年单量翻了4倍,推动2024年面向消费者的同城配送收入为24.33亿元。

在B端市场,顺丰同城凭借稳定履约能力、客制化的服务,强化和巩固KA客户服务优势,并不断扩大中小商家基础,提升获客效率。

不同于传统的标准化配送,顺丰同城结合“天地人”(无人配送+四轮+两轮+骑手)多元运力,可承载长距离、大重量、超体积、高价格的等非标配送服务。

其还能根据行业特性和客户需求,量身打造配送方案,包括服务形象、流程规范、履约标准、配送时效等,使其成为头部客户首选的第三方运力服务商之一。

这带来的效应是,KA客户增长势头强劲,合作连锁品牌数量及占比持续提升。

去年,顺丰同城与山姆建立合作,提供“1小时极速达”配送到家服务,介入达达与山姆的强绑定,也拿下了肯悦咖啡、阿嬷手作等多个品牌商家,新增合作门店超7500家,客户结构持续调优。

B端、C端的优质客户发掘,带来的高价订单,推动收入结构优化,进一步增厚利润。

对于追求性价比的中小商家,顺丰同城也有兼顾。洞悉其高佣金下的成本控制需求,顺丰同城只按本身服务收费,更灵活实惠。

截至2024年末,顺丰同城年度活跃商家规模已达65万,同比增长39%。面向商家的同城配送收入达66.88万元,同比增长28.1%。

相比同行,脱胎于顺丰集团的顺丰同城,具有独有的物流基因,这让其还得以延伸出两个差异化业务,进一步丰富订单来源。

一是助力同城物流提速的“最后一公里”业务,去年顺丰同城派件环节服务单量规模和占比持续提升,其中发展电商退货物流业务,退货回仓派件单量翻倍提升。

带动最后一公里配送服务的收入增长32.5%,至66.25亿元。

二是与顺丰集团协同,为客户打造“一体化供应链方案”,推动物流资源整合及提效。

2024年,顺丰同城与顺丰控股一起服务的月结客户,带来3.67亿元的外部增量收入,同比增长45.5%。

多元业务的齐头并进,也会丰富骑手配送时间段,提升骑手全天人效,实现单位成本的下降,最大化规模效应。

3

技术效应

回到行业来看,顺丰同城的盈利路径能否被同行复制?答案是,很难。

即便同样主打第三方定位的平台,可以通过烧钱买量,在短期做大规模,但运营效率无法在朝夕之间能达成。

顺丰同城的盈利背后,本质是一种效率的进阶,这离不开技术的力量。

一个代表是,其打造的城市物流系统(“CLS”),已实现智能业务规划及营销管理、骑手融合调度及智能订单分发、智能运营优化等三大核心功能。

受益于技术对订单、配送等数据的预判,顺丰同城可以进行商圈差异化运营,解决高峰爆单、闲时人员闲置等痛点,由此提升场景人效,增加盈利商圈的占比。

在智慧物流和无人配送技术在商业化场景的应用,顺丰同城也在加快落地。

目前围绕最后一公里业务,其重点探索无人车在同城接驳和网点集散的运营模式,全国月均活跃路线上千条。

顺丰同城率先物流行业接入DeepSeek大模型,与国内多个大模型厂商达成合作,赋能用户、 商户、骑手全流程闭环,提升履约表现,降低配送成本。

难得的是,顺丰同城追求成本降低的同时,并没有忽视对骑手权益的保障。

将骑士视为第一用户,顺丰同城关注他们的的成长与发展,除了在高质量业务增长下不断提升骑手人效和收入水平,更通过多元福利关怀、建立极端天气免罚机制、行业首创委屈奖、完善安全管理制度等,打造全方位的支持和保障。

2024年,中高收入骑手数同比增长29%,月入过万骑手数同比增长40%,安全事故率同比下降17%。

骑手归属感提升,也会反哺业务,为运力履约和盈利能力的持续提升提供支撑。

顺丰同城用真金白银表达对公司价值的信心,2024年首次完成近2亿港元,总计1920万股的总回购,其中1608万股全部注销。

资本市场也对其给予认可,2024年9月,被纳入恒生综合等指数系列,并正式进入港股通。

沙利文预计,到2030年,全国即时配送订单规模将突破千亿单,未来6年保持年均13.1%的两位数增长。

可以期待的是,领跑行业的顺丰同城,基于差异化优势和深度技术运营路线,将享受这场新消费趋势的长期红利。

(本文仅供参考,不作为投资建议)

文中观点仅为作者观点,不代表本平台立场