苏州楼市,全脱了!

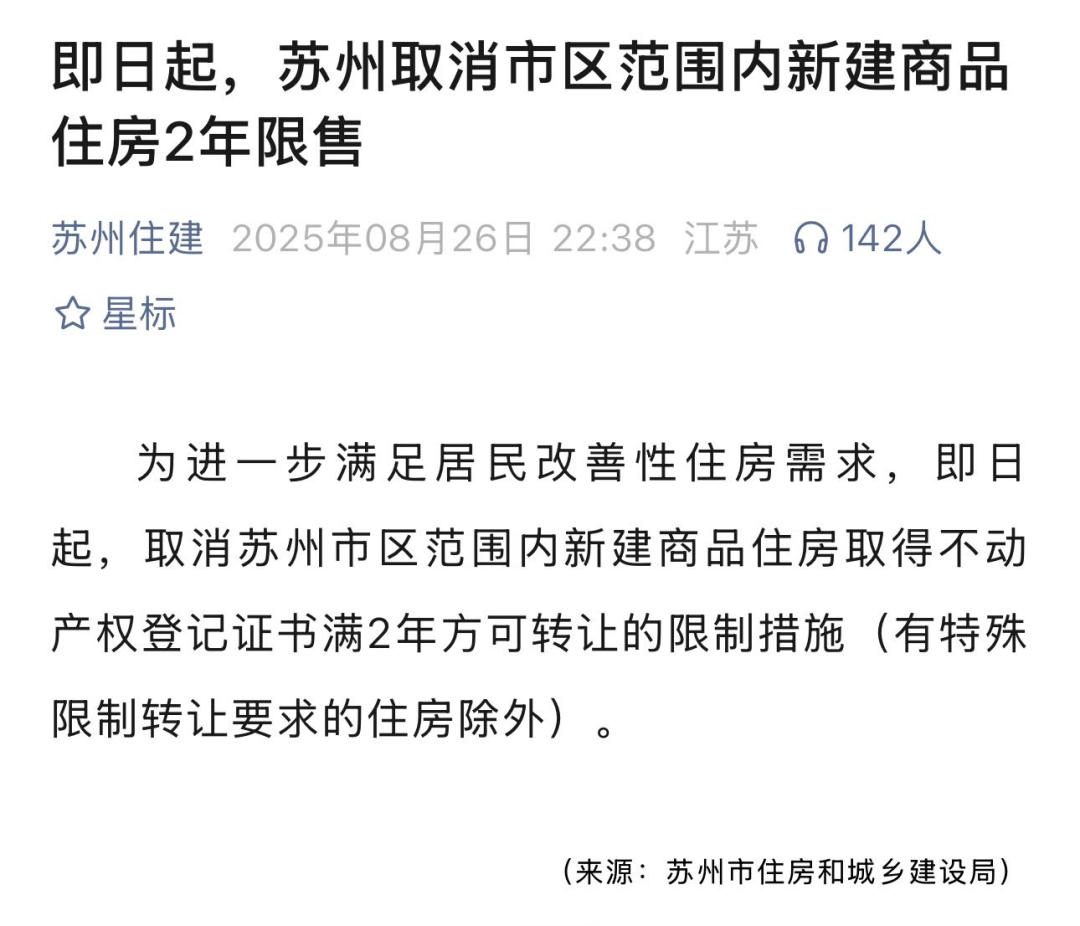

为进一步满足居民改善性住房需求,即日起,取消苏州市区范围内新建商品住房取得不动产权登记证书满2年方可转让的限制措施(有特殊限制转让要求的住房除外)。

这意味着苏州楼市限售全面放开。叠加去年取消限购政策,曾经层层叠加的调控,如今已悉数褪去,苏州楼市可以说是真正“全脱”,一丝不挂了。

去年有民众在苏州放开限购,但仍保留六大区新房限售时就提出过质疑,希望苏州放开限售。

如今,终于彻底打开了枷锁。

这是绑缚在苏州楼市身上的最后一道枷锁,它的取消,其实已经反映出背后苏州楼市的紧迫性。

苏州放开限购的目的,文件第一句话就已给出:为了满足居民改善型需求。

一个家庭需要改善,很多情况下必须买一卖一,除非不差钱的家庭。

而之前六大区的两年限售,限制了改善需求群体的这一举动。

当然,另一个目的更直接,试图刺激一下江河日下的成交量。

毕竟,在托底楼市方面,苏州已经没有什么牌可打了。限购已经全面放开,首付比例也下调了,利率也降了。

今年年初,苏州还打出了一套组合拳。

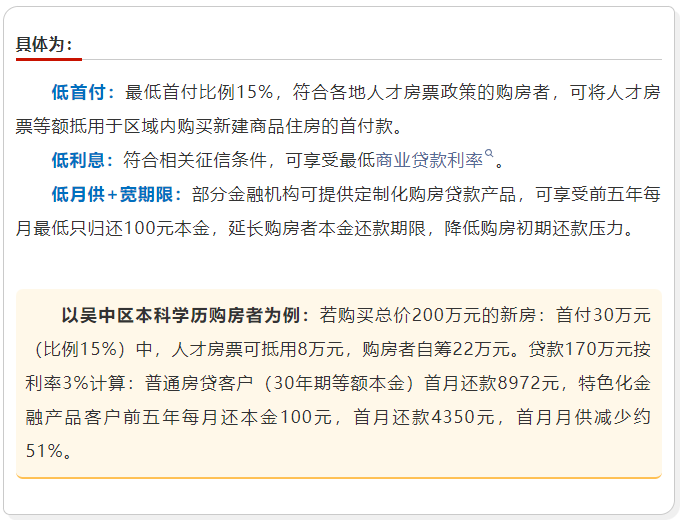

3月份,苏州住建局会同相关金融机构研究出台了“三低一宽”特色化金融产品(低首付、低利息、低月供、宽期限),叠加人才房票政策,进一步降低购房门槛,助力青年人、新市民购房置业。

低首付:15%。

低利息:最低商业贷款利率3%。

低月供+宽期限:前五年每月最低归还100元本金,延长购房者的本金还款期限。

为了解释清楚这次的组合拳可以给购房者省多少钱,苏州官方还举例进行了说明:

以吴中区本科学历购房者为例:若购买总价200万元的新房:首付30万元(比例15%)中,人才房票可抵用8万元,购房者自筹22万元。贷款170万元按利率3%计算:普通房贷客户(30年期等额本金)首月还款8972元,特色化金融产品客户前五年每月还本金100元,首月还款4350元,首月月供减少约51%。

来源:苏州住建

低首付、低利息几乎所有城市都在去年落地了,包括广州、深圳以及京沪外围区皆如此,并不新奇。

苏州这次组合拳的亮点,在低月供:前五年最低每月只归还100元本金。

很多人可能没看明白是什么意思。

我这里就详细解释一下。仍以苏州住建局给出的例子,200万的新房,购房者的人才房票可以抵用8万,自己掏22万,总共凑齐30万首付,然后可以向银行申请170万贷款,最低利率3%等额本金30年。

关键地方来了:

如果没有低月供这个政策,那么按照正常来说,每月还款8972元。这里的8972元是4250元利息+4722元本金。

有了低月供政策,则前五年每月只需要偿还4250利息+100元本金=4350元。

相当于前五年的每月还款压力减轻了一半。

当然,本金在五年之后还是会加上去。你可以理解为压力后移,减轻了购房者的前期压力。

而且,这与降首付有区别。降首付是加杠杆,虽然首付少,但贷款多,成本更高。

而这个组合拳,前期本金少还,后期多还,没有增加购房成本。

虽然没有增加购房成本,但也没有降低购房成本,所以结局可想而知。

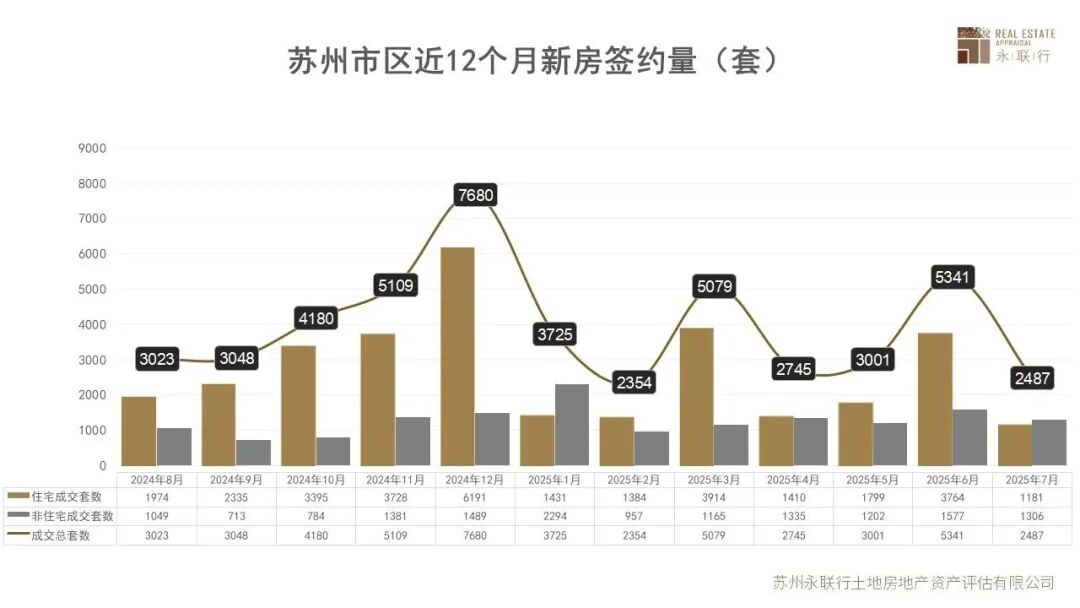

4月份苏州市区新房网签量2745套,相较于3月份环比差不多腰斩,6月份上升至5341套,7月份又降至2487套,创年内第二低。

在这之前,苏州的成交行情已经下滑了很多。

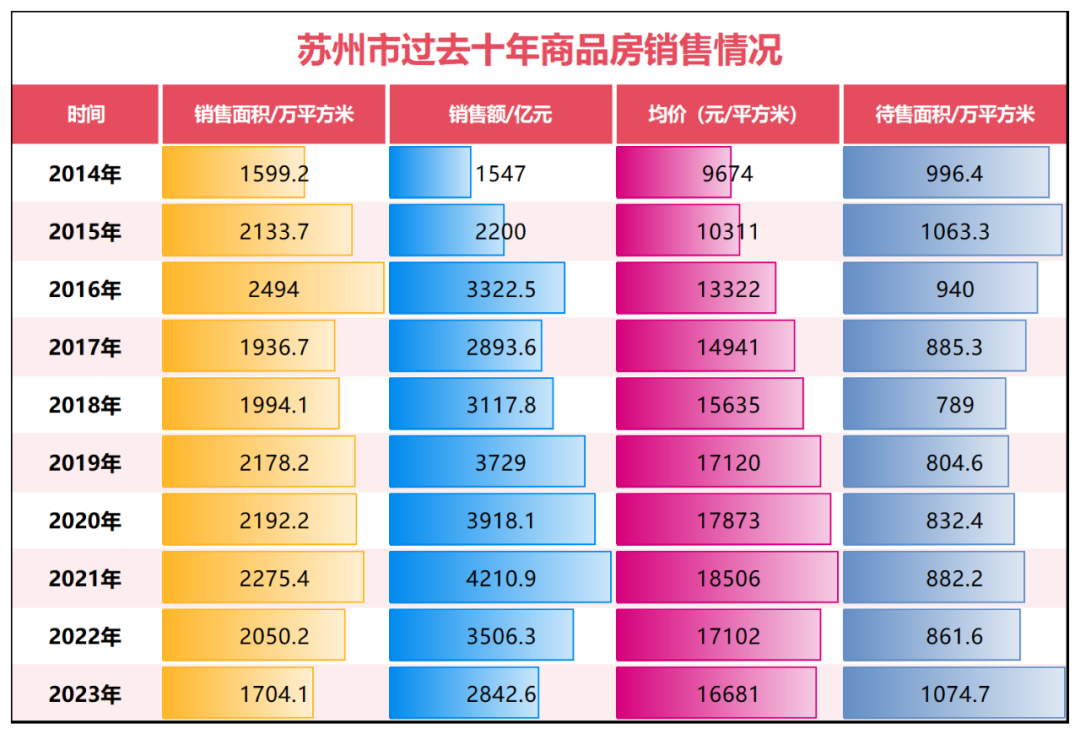

从苏州市统计局披露的数据来看,苏州的商品房成交量(包括住宅、写字楼、商业用房等)见顶于2020年。

2020年苏州市商品房成交面积2192.2万平方米,2023年跌至1704.1万平方米,跌幅22.3%。

根据其销售额和销售面积计算的均价从2021年开始下跌,从2021年的1.85万元/平方米跌至2023年的1.67万元/平方米,跌幅9.9%。

制图:城市财经;数据:苏州市统计局

去年926一线城市拉开的救市大幕,让苏州、成都、武汉、南京、宁波等二线城市的成交量,也跟涨了一波。

但由于前三季度成交惨淡,其全年新房与二手的成交量,仍低于2023年。

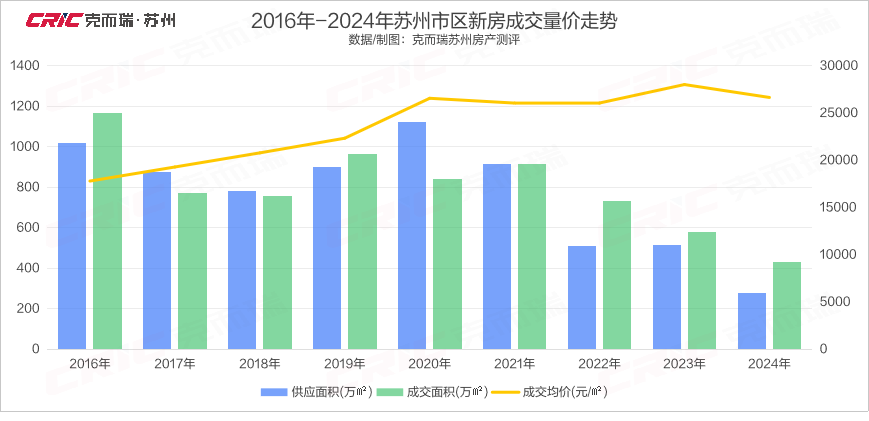

克而瑞苏州披露的数据显示,2024年,苏州市区新房成交量约为429万㎡,同比减少约26%;2024年,苏州市区新房成交均价约为26637元/㎡,同比下跌约5%。

来源:克而瑞苏州

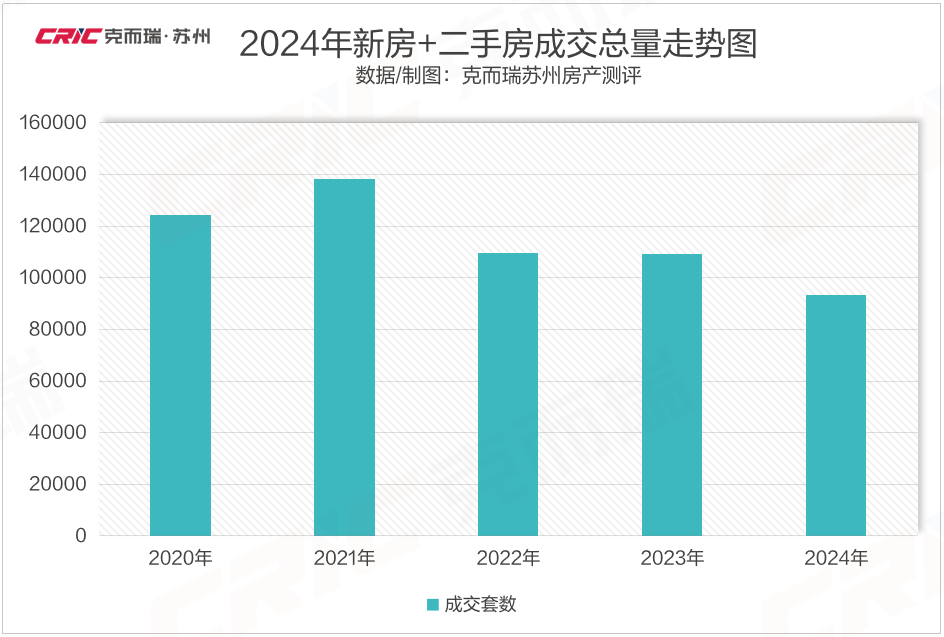

2024年苏州市区二手住宅成交量约为657.4万㎡,同比减少约4%。

从成交套数来看,2024年苏州新房、二手房成交总量首次跌破10万套,住房总需求量仍在缩减。

制图:城市财经;数据:苏州市统计局

有人说,房子正在“脱金融化”,这其实也让社会回归理性。

年轻人不用再背上沉重的房贷,就能拥有更多元的人生选择;城市发展也不必过度依赖卖地收入,可以把更多精力放在产业升级和公共服务上。

当然,转型期的阵痛不可避免。

有人可能会因为房价下跌而感到焦虑,有人会因为房产变现难而受困。

但长远看,这或许是中国楼市必须经历的一次“脱胎换骨”。

文中观点仅为作者观点,不代表本平台立场