能源化工行业市场洞察

一、行业总体概述

2026年4月,能源化工行业处于“周期磨底、结构重塑、绿色突围”的关键阶段,整体呈现“整体温和修复、局部结构性机会、风险与机遇并存”的运行态势。行业作为国民经济的基础性、战略性产业,涵盖石油化工、天然气化工、煤化工、精细化工等核心细分领域,贯穿能源开采、原料加工、产品制造、终端应用全链条,核心支撑工业生产、民生保障与国防建设。当前,行业既面临原油价格波动、产能供需分化、地缘政治扰动等短期挑战,也迎来绿色低碳转型深化、智能化技术赋能、产业链协同升级等长期机遇。国内行业已告别“扩产能、拼规模”的粗放模式,进入“控量提质、绿色转型、高端突围”的高质量发展深水区;全球范围内,供需宽松格局未改,但区域分化加剧,亚太地区成为产能增长核心,欧洲受高能源成本与碳约束影响持续退出产能,行业整体向高效化、绿色化、智能化、多元化方向稳步推进。

二、行业变化洞察

2.1 市场规模变化趋势

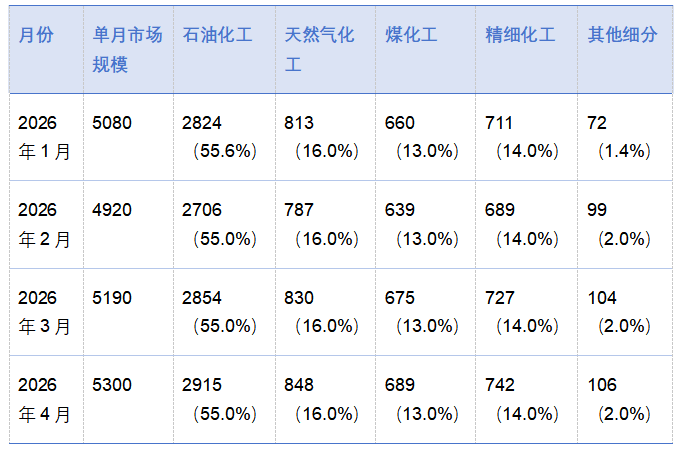

2026年以来,全球能源化工行业市场规模稳步回升,受原油价格小幅上行、下游需求回暖及绿色化工领域增长拉动,4月行业整体延续复苏态势。结合行业实时监测数据及机构预测,2026年全球能源化工行业市场规模预计将达到6.1万亿美元,同比增长5.2%,其中4月单月全球市场规模约为0.53万亿美元,环比3月增长2.1%,同比2025年4月增长5.8%。从细分领域贡献度来看,石油化工仍是行业核心支柱,但占比持续小幅下滑;天然气化工、煤化工增速显著高于行业平均水平,精细化工凭借高附加值优势,市场占比持续提升,成为行业增长的重要引擎。

以下为2026年1-4月全球能源化工行业市场规模及细分领域贡献度明细(单位:亿美元,%):

数据说明:1. 市场规模以行业营业收入为统计口径,涵盖全产业链,4月数据为行业实时监测初步核算值;2. 数据来源为Rystad能源咨询公司、卓创资讯及行业协会监测数据;3. 细分领域占比保持稳定,主要因4月行业整体复苏节奏均衡,各细分领域同步发力,其中精细化工、天然气化工环比增速略高于石油化工,支撑行业结构持续优化。

2.2 产业链格局变化

2.2.1 上游原材料价格波动与供应情况

2026年4月,能源化工上游原材料市场呈现“价格分化、供应偏紧”态势,核心原材料价格受地缘政治、装置检修、供需错配等因素影响波动明显。原油方面,受中东地缘冲突持续扰动,3月以来沙特等国原油减产量超900万桶/日,推动4月原油价格小幅上行、维持高位,布伦特原油4月均价预计在68-72美元/桶区间波动,环比3月上涨3.5%左右;供应端来看,美国页岩油产量保持稳定,OPEC+维持适度减产政策,叠加中东地缘政治不确定性,原油供应局部偏紧,国内原油进口量环比3月增长2.8%,主要用于满足炼化板块需求。

天然气方面,4月全球LNG供应量保持平稳,主要来自北美天然气项目扩容,亚洲地区LNG需求稳步回升,推动国内LNG价格环比3月上涨2.1%,但仍低于2025年同期水平;煤炭方面,全球煤炭供应保持宽松,价格稳中有降,4月国内动力煤均价为920元/吨,环比3月下降1.1%,煤化工产业的持续发展对煤炭形成稳定需求支撑。此外,4月国内化工市场出现大范围集中停报潮,山东海化、京博石化等200余家主流企业相继暂停溴素、环氧树脂、纯苯等数十类核心化工品报价,主要受春季装置集中检修、上游成本波动加剧影响,市场货源偏紧、观望情绪浓厚,其中溴素、磷化工等领域停报最为集中,货源收紧态势明显。部分细分原料价格涨幅显著,一季度涂料核心原料平均涨幅超55%,其中偏苯三酸酐最大涨幅超220%,4月仍维持高位运行。

2.2.2 中游产能利用率与技术突破

中游主要涵盖炼化、合成材料、化工原料加工等环节,2026年4月产能利用率呈现“区域分化、板块回暖”的特点。全球炼厂产能增长持续滞后于成品油需求增长,4月全球炼厂开工率环比3月提升1.2个百分点,达到82.3%,其中亚洲、中东地区炼化产能持续释放,4月产能利用率维持在78%-85%,处于合理区间;北美、欧洲炼化产能优化整合,产能利用率提升至85%-90%,欧洲受高能源成本与碳约束影响,累计退出约3700万吨产能(占总产能9%),进一步推升区域产能利用率。国内方面,4月炼化板块产能利用率为81.5%,环比3月提升0.8个百分点,其中民营炼化企业凭借成本优势,开工率维持在83%以上,高于行业平均水平。

技术突破方面,智能化与绿色化技术持续落地。国内方面,中原油田普光分公司天然气净化厂建成基于数据高度集成、多流程协同的工艺运行管理系统3.0,打通多个实时数据接口,生成90余张技术效能报表,实现核心工艺事务全流程线上处理,大幅提升生产运行管控与技术管理智能化水平。炼化领域,国内企业持续推进炼化一体化技术升级,东方盛虹二级全资子公司盛虹炼化(连云港)有限公司拟投资约34.55亿元建设200万吨/年焦化原料预处理装置及相关配套设施,以提升高值石油焦产出能力,增强炼化一体化竞争力。同时,碳捕集和封存(CCS)技术逐步落地,亚洲地区CCS项目获得更多关注,成为中游产业绿色转型的重要技术支撑。

2.2.3 下游需求变化

2026年4月,能源化工下游需求呈现“传统需求回暖、新兴需求强劲”的格局,下游各领域需求分化明显。交通运输领域,仍是石油化工产品的主要需求来源,4月国内汽柴油需求环比3月增长3.2%,主要受益于清明假期出行需求提升;航煤需求持续复苏,叠加中国石化与中国航油重组后绿色航油推广加速,航煤需求环比增长5.1%;同时,生物燃料、氢能等替代能源的推广,推动下游能源消费结构逐步优化。

建筑领域,受国内基建投资复苏及春季施工旺季影响,4月塑料建材、涂料、胶粘剂等化工产品需求稳步增长,环比3月增长4.3%,其中绿色环保型产品(如低VOC涂料、可降解塑料)需求增速显著高于传统产品,增速达8.5%。电子领域,精细化工产品(如电子氟化液、全氟聚醚等)需求快速增长,逐步切入半导体、数据中心热管理赛道,4月需求环比增长6.2%。新能源领域,锂电池电解液、隔膜、正极材料等化工材料需求保持高位,4月需求环比增长3.8%,带动煤化工、精细化工领域需求提升。此外,一季度涂料原料价格暴涨推动下游涂料企业调价,4月涂料行业需求呈现“刚需支撑、按需采购”态势,进一步带动上游精细化工原料需求释放。

2.3 行业政策变化

2026年4月,能源化工行业政策持续聚焦“绿色低碳、节能降碳、安全环保、产业提质”四大核心,国内外政策协同发力,导向趋严趋细。国内方面,2026年4月22日,中共中央办公厅、国务院办公厅印发《关于更高水平更高质量做好节能降碳工作的意见》,明确提出全面提升石化、化工等重点行业能效水平,深入实施节能降碳诊断,组织实施一批工业节能降碳工程,推动炼化集成等跨行业耦合提效,推进园区能源系统整体优化和资源集约节约循环利用。同时,政策明确健全节能降碳法律法规,加快修改节约能源法、可再生能源法,完善重点行业能耗和碳排放限额标准,强化节能降碳政策支撑,研究完善工业重点领域差别化电价政策,落实有利于节能降碳的税收优惠政策。

地方层面,化工园区入园门槛持续提高,小化工整治深化,五种高危工艺企业全流程自动化改造全面推进,本质安全水平大幅提升;生态环境部强制要求重点化工企业碳强度年均下降3.5%,碳排放配额进一步收紧,高能耗、高排放企业合规成本大幅上升,落后产能面临关停风险。国际方面,欧盟持续推进“碳边境调节机制(CBAM)”,对进口高耗能化工产品征收碳关税,倒逼全球能源化工企业提升低碳水平;美国相关政策持续向油气行业倾斜,提供更多勘探开发许可、解禁LNG出口,助力美国石油化工企业发展,全球能源化工行业政策环境呈现区域分化态势。

2.4 技术环境变化

2026年4月,能源化工行业技术迭代加速,智能化、绿色化、高效化成为核心发展方向,人工智能、大数据、新能源等技术与行业深度融合,推动产业模式变革。智能化方面,国内企业持续推进“AI+化工”转型,中国石化深入开展“AI+”专项行动,建成7000亿和700亿参数的长城大模型,赋能科技研发、生产制造、工程设计、经营管理四大领域,覆盖200余个信息系统;中原油田普光分公司工艺运行管理系统3.0全面投用,实现全域生产数据汇聚整合、核心工艺事务线上闭环管理,大幅提升运营效率与管理精度。

绿色技术方面,氢能、生物燃料、CCS等低碳技术逐步落地,中国石化拥有可持续航空燃料(SAF)生产技术,与中国航油重组后,加速绿色航油商业化推广,推动航空业低碳转型;国内企业加快CCUS技术研发与应用,推动化石能源与绿色能源协同发展。高效化技术方面,炼化装置大型化、一体化技术持续升级,东方盛虹、恒力石化等企业持续推进炼化一体化项目升级,提升协同创效能力;煤化工领域,高效催化、节能降耗技术不断突破,进一步降低生产成本、提升产品质量。此外,新型材料技术快速发展,国内企业在高端氟化工、特种树脂等领域持续突破,填补国内空白,推动行业向高端化转型。

三、竞争格局分析

3.1 竞争格局变化

3.1.1 行业头部企业市场份额变化

2026年4月,能源化工行业集中度持续提升,头部企业凭借资源、技术、规模、渠道等优势,进一步扩大市场份额,行业“马太效应”凸显。全球范围内,埃克森美孚、壳牌、BP、道达尔、中国石化、中国石油等龙头企业,占据全球能源化工市场份额的40%以上,其中中国石化与中国航油重组后,产业链协同效应凸显,市场份额进一步提升,2026年4月预计占据全球市场份额的7.2%左右;埃克森美孚通过聚焦优势资产、强化炼化一体化协同效应,市场份额维持在7.5%左右,稳居行业首位。

国内市场,中国石化、中国石油、恒力石化、浙江石化、巨化股份等企业主导行业发展,其中巨化股份作为国内氟化工、全球特色氯碱新材料龙头,2026年HCFC-22生产配额占全国26.3%,HFCs生产配额占全国39.30%,配额优势稳居行业首位,4月其精细化工产品市场份额环比提升0.3个百分点。细分领域来看,石油化工领域,国内民营炼化企业凭借成本优势,市场份额逐步提升;精细化工领域,行业集中度较低,但头部企业凭借技术优势,逐步扩大高附加值产品市场份额;天然气化工、煤化工领域,头部企业凭借资源禀赋和技术积累,占据主导地位,新进入者难以形成有效竞争。

3.1.2 新进入者与并购事件

能源化工行业壁垒较高(资金、技术、资源、环保准入等),2026年4月新进入者数量较少,且主要集中在高端精细化工、新能源化工等新兴领域,传统炼化、煤化工等领域新进入者罕见。并购重组方面,2026年以来行业并购重组事件频发,核心集中在产业链整合、资产优化等方面,1月中国石化与中国航油实施重组,成为2026年央企重组首单,双方整合资源、避免同质化竞争,形成“炼化—航空燃油”协同效应,加速绿色航油商业化推广。

4月以来,行业并购活动持续升温,主要集中在油服、精细化工等领域,头部企业通过并购提升核心竞争力。埃克森美孚在完成对先锋公司的收购后,持续巩固在二叠纪盆地的主导地位,4月进一步推进资产优化,计划剥离部分低效油气资产,聚焦核心优势领域;国内方面,部分化工企业通过并购细分领域龙头企业,完善产业链布局,提升技术实力,其中精细化工领域并购事件占比达60%,主要围绕高附加值产品布局。此外,4月油服板块呈现“回暖复苏”态势,深水服务、海底服务等领域并购活动有所增加,头部企业通过并购获取核心设备和技术资源,优化资产组合。

3.1.3 行业标杆企业最新动态

中国石化:2026年1月与中国航油完成重组后,4月持续推进协同发展,加速可持续航空燃料(SAF)商业化推广,依托自身SAF生产技术与中国航油的推广渠道,推动绿色航油从“示范飞行”走进日常航班;同时,深入开展“AI+”专项行动,持续推进智能化转型,优化炼化一体化产能布局,4月炼化板块产能利用率提升至83%,环比3月增长1.2个百分点。

埃克森美孚:聚焦油气优势资产,4月持续推进二叠纪盆地产能提升计划,目标在2030年前将该区域产量提升至约230万桶油当量/日;同时,计划剥离部分低效油气资产,聚焦核心盈利领域,强化炼化一体化协同效应,4月其炼化板块盈利环比3月增长4.5%。

东方盛虹:4月公告其二级全资子公司盛虹炼化(连云港)有限公司拟投资约34.55亿元建设200万吨/年焦化原料预处理装置及相关配套设施,建设周期2年,项目建成后将提升高值石油焦产出能力,增强炼化一体化竞争力;同时,持续推进新能源化工领域布局,4月新能源材料板块销量环比增长5.3%。

巨化股份:依托配额优势,4月持续优化制冷剂产品结构,推动制冷剂产品向低GWP方向升级,同时加大高端氟化工、特种树脂等产品研发投入,4月高端产品销量环比增长7.8%,市场份额进一步提升。

3.2 竞争策略解析

2026年4月,能源化工行业头部企业聚焦“绿色转型、产业链协同、技术创新、成本控制”四大核心,制定差异化竞争策略,巩固市场地位、提升核心竞争力。

中国石化:采取“产业链协同+绿色转型”双驱动策略,通过与中国航油重组,整合炼化与航空燃油供应链,降低航空燃料供应成本,形成协同优势;同时,加大绿色低碳技术研发投入,推进SAF、CCUS等技术落地,强化节能降碳改造,契合国内政策导向;此外,推进智能化转型,依托长城大模型赋能全产业链,提升运营效率与管理精度。

埃克森美孚:坚持“资源聚焦+成本领先”策略,持续剥离低效资产,聚焦二叠纪盆地、圭亚那等核心优势油气产区,提升资源利用效率;同时,优化炼化一体化产能布局,依托技术优势降低生产成本,4月其炼化板块单位成本环比下降2.1%;此外,推进生物燃料等绿色领域布局,计划推进约12个生物燃料项目,缓解低碳转型压力。

东方盛虹:实施“一体化升级+新领域拓展”策略,通过投资建设焦化原料预处理装置,提升炼化一体化协同效应,优化产品结构,增加高附加值产品产出;同时,聚焦新能源化工领域,加大锂电池材料等产品布局,培育新的盈利增长点,应对传统炼化领域竞争压力。

巨化股份:采取“配额优势+产品高端化”策略,依托制冷剂配额优势,巩固行业主导地位,同时推动制冷剂产品向低GWP方向升级,契合环保政策要求;加大高端氟化工、特种树脂等产品研发投入,填补国内空白,提升产品附加值,摆脱低端产品价格竞争困境。

四、行业趋势洞察

4.1 需求端

消费偏好迁移方面,2026年4月以来,下游市场对绿色环保、高附加值化工产品的偏好持续提升,传统高耗能、高污染产品需求逐步收缩。交通运输领域,绿色航油、生物燃料等替代能源需求快速增长,中国石化与中国航油重组后,绿色航油推广速度加快,预计全年航油需求中绿色航油占比将提升至3%以上;建筑领域,低VOC涂料、可降解塑料、绿色建材等产品需求增速持续高于传统产品,预计全年增速达10%以上;电子领域,高端精细化工产品需求持续爆发,逐步向半导体、数据中心等高端赛道延伸。

季节性波动方面,4月处于春季施工旺季,建筑领域化工产品需求迎来阶段性高峰,环比3月显著增长;随着夏季来临,制冷需求提升,制冷剂、空调用化工材料等需求将进一步增长,预计5-6月相关产品需求环比增速将达到5%以上;同时,夏季是炼化装置检修高峰期,部分产品供应收紧,可能推动需求向旺季提前释放,形成“供需两旺”的态势。

4.2 供给端

产能扩张计划方面,2026年全球能源化工产能扩张呈现“区域分化、结构优化”态势,亚洲、中东地区仍是产能扩张核心区域,欧洲持续退出产能。国内方面,东方盛虹、恒力石化等企业持续推进炼化一体化项目升级,新增产能主要集中在高附加值产品领域;巨化股份等企业聚焦制冷剂、高端氟化工领域,适度扩大产能,巩固市场份额;煤化工领域,产能扩张节奏放缓,主要以技术改造、节能降碳升级为主,避免低水平重复建设。预计2026年全年全球能源化工新增产能主要集中在石油化工、天然气化工领域,精细化工领域新增产能增速最快。

技术迭代方向方面,智能化、绿色化、高效化仍是核心趋势。智能化领域,AI、大数据、物联网等技术将进一步与生产、管理、研发全流程融合,更多企业将推进生产过程智能化改造,搭建智能监控、智能决策系统,提升运营效率与管理精度;绿色化领域,SAF、CCUS、生物燃料等低碳技术将加速落地,行业碳强度持续下降,高耗能企业将加快节能降碳改造,推动化石能源与绿色能源协同发展;高效化领域,炼化一体化、高效催化等技术持续升级,企业将通过技术优化降低生产成本、提升产品质量,增强核心竞争力。

4.3 政策导向与行业重构

政策导向下的行业重构方面,随着国内节能降碳政策持续收紧,高耗能、高污染化工企业将面临关停、整合压力,行业将向“绿色化、集中化”方向重构;化工园区入园门槛持续提高,产业集聚效应进一步凸显,园区能源系统整体优化和资源集约节约循环利用成为重点;同时,政策支持高端精细化工、新能源化工等新兴领域发展,行业资源将逐步向这些领域倾斜,推动行业结构优化升级。

4.4 全球化与区域化博弈

全球化与区域化博弈方面,全球能源化工供应链重构持续推进,亚太地区成为产能增长核心,欧洲受高能源成本与碳约束影响,产能持续退出,区域供需格局发生显著变化;地缘政治冲突持续扰动原油、天然气等原材料供应,推动区域化供应链布局加快,企业逐步提升区域供应链韧性;同时,欧盟碳关税的实施,将倒逼全球能源化工企业提升低碳水平,推动行业全球低碳协同发展,区域化竞争与全球化协同并存的格局将持续深化。

五、行业风险预警

5.1 内部风险

内部经营风险:2026年4月,上游原材料价格波动加剧,部分化工企业面临原料成本上升、产品价格传导不畅的压力,利润空间被压缩,尤其是中小炼化企业,资金实力较弱、成本控制能力不足,生存压力加剧;同时,春季装置集中检修导致部分企业产能利用率下降,叠加市场观望情绪浓厚,部分产品现货流通量收缩,影响企业营收规模;此外,行业并购重组加速,部分企业整合过程中面临文化融合、管理协同等问题,可能影响经营效率。

技术创新风险:绿色低碳、高端精细化工、智能化等领域技术研发投入大、周期长,部分企业尤其是中小企业,资金与技术实力不足,难以承担高额研发成本,技术创新进展缓慢,面临转型滞后风险;同时,部分高端材料核心技术仍被国外垄断,国内企业国产替代进程面临技术瓶颈,若技术突破不及预期,可能影响企业市场竞争力;此外,新技术落地过程中,可能面临设备适配、人才短缺等问题,影响技术应用效果。

5.2 外部风险

贸易壁垒与地缘政治冲突风险:全球贸易摩擦加剧,欧盟碳关税的实施,将增加国内高耗能化工产品出口成本,影响出口规模;部分国家设置贸易壁垒,限制化工产品进口,进一步加剧行业出口压力。同时,中东地缘政治冲突持续扰动,影响原油、天然气等原材料供应稳定性,可能导致原材料价格大幅波动,增加企业生产成本;此外,全球地缘政治格局复杂多变,可能导致全球能源化工供应链中断,影响企业生产经营。

突发公共事件与政策变动风险:突发公共卫生事件、自然灾害等突发公共事件,可能导致化工企业停工停产、物流中断,影响产业链供应链稳定;同时,国内节能降碳、环保、安全生产等政策持续趋严,若企业未能及时适应政策变化,可能面临合规处罚、产能关停等风险;国际方面,各国能源化工政策呈现区域分化,政策变动可能影响企业全球布局与海外业务开展,增加经营不确定性。

六、发展策略建议

6.1 推进差异化发展,打造核心竞争力

企业应结合自身资源禀赋与技术优势,聚焦细分赛道,推进差异化发展,避免低端产品同质化竞争。头部企业可聚焦炼化一体化、高端精细化工、绿色低碳等领域,加大技术研发投入,打造高附加值产品矩阵,巩固市场主导地位;中小企业可聚焦细分小众赛道,打造特色产品,形成“小而精、小而专”的竞争优势。同时,依托行业政策导向,重点布局新能源化工、生物化工等新兴领域,培育新的盈利增长点,摆脱对传统化石能源化工的依赖。

6.2 加快数字化转型,提升运营效率

企业应加大智能化技术投入,推进生产、管理、研发全流程数字化转型,借鉴中国石化、中原油田普光分公司的经验,搭建智能生产监控、智能决策、数据管理等系统,整合实时数据资源,消除信息孤岛,提升生产效率与管理精度。同时,引入AI、大数据等技术,优化生产流程、降低生产成本,推进“外操无人化、内操智能化”转型;搭建知识共享平台,归集工艺技术资料,强化技术传承与管理创新,提升企业技术管理水平。

6.3 强化成本控制,提升抗风险能力

面对原材料价格波动加剧的态势,企业应建立完善的原材料价格监测与预警机制,优化采购渠道,与上游供应商建立长期稳定的合作关系,锁定原材料采购价格,降低价格波动带来的成本压力;同时,优化生产流程,推进节能降碳改造,降低单位产品能耗与污染物排放,减少生产成本;此外,优化资产结构,剥离低效资产,聚焦核心优势领域,提升资产运营效率,增强企业抗风险能力。

6.4 加大新业务孵化,布局未来增长点

企业应立足行业趋势,加大新业务孵化力度,重点布局绿色低碳、新能源化工、高端精细化工等新兴领域。加大SAF、CCUS、生物燃料等低碳技术研发投入,推动技术落地应用,契合绿色转型政策导向;布局锂电池材料、电子化学品等高端赛道,加大研发投入,突破核心技术,提升产品附加值;同时,依托产业链协同优势,推进产学研合作,加快技术转化,培育新的盈利增长点,实现企业可持续发展。

作者更多文章推荐