【“五大强国”建设目标之】苍穹竞逐与产能重构:中国航天强国的“十五五”破局

5501字 | 11分钟阅读

5501字 | 11分钟阅读

航天产业正处于大国博弈与新旧动能转换的历史交汇点。随着《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》正式将“加快航空航天战略性新兴产业集群发展”列为核心议题,中国商业航天彻底告别了早期的野蛮生长与概念炒作阶段,正式步入以量产交付、高频发射与核心技术突围为标志的深水区。

本文将从历史与现状痛点出发,深度剖析“十五五”期间商业航天的核心指标、技术突破路径以及底层制度创新,并基于全球对标视野,全面解构中国建设航天强国、发展低空经济与商业航天战略新质生产力的未来愿景。

过去:大国重器铸牢国家队底座,运载瓶颈制约商业化闭环

任何新兴产业的爆发,均建立在坚实的底层基础设施之上。中国航天在过去数十年间,依靠举国体制的持续深耕,在空间站长期运营、探月工程与火星探测三大标志性工程上,已经确立了无可撼动的“国家队底座”。

在深空探测领域,国家队的技术纵深正在不断延展。嫦娥七号探测器目前正在海南文昌发射场进行密集的发射前测试,其核心任务直指高精度月面软着陆、腿式行走、月面飞跃以及极具挑战性的月面永久阴影坑探测。而在更遥远的火星与小行星探测战线上,天问二号探测器正处于接近目标小行星的轨道长跑中;同时,天问三号的工程时间表已锁定在2028年发射,并计划于2031年前后实现火星样品返回地球的壮举。这一系列深空战略布局,为中国航天强国的宏观框架提供了最核心的技术背书与工程数据沉淀。

然而,当产业视线从不计成本的深空探索转向以商业逻辑主导的近地轨道(LEO)开发时,传统航天体系与现代商业需求之间的现状痛点便暴露无遗。首当其冲的,便是重型液体火箭发动机运力瓶颈与巨型星座发射频次之间的严重错位。

当前,全球低轨星座组网已进入白热化阶段,但中国商业航天面临着严峻的运力赤字。以运载能力为例,国内目前运力最大的民营液体运载火箭——天兵科技的天龙三号,其设计近地轨道运力仅为17至22吨。相比之下,构建数万颗级别的低轨星座,需要的是能够实现百吨级入轨且极低成本的重型复用运载工具。运力的匮乏直接导致了极高的发射成本。传统一次性运载火箭的发射成本长期固化在约7.5万元人民币/公斤的水平 ,这使得处于高额资本开支阶段的卫星互联网企业在组网初期便背负了极端的财务压力。

更为深层面的危机,隐藏在早期商业航天与传统科研体制的衔接错位之中。在行业萌芽期,大量民营火箭企业采取了“低风险、快融资”的捷径,即复刻国家队成熟的固体火箭技术以谋求快速首飞。这种模式虽然在早期吸引了大量盲目追风的财务投资,但也催生了严重的“产能与发射剪刀差”。数据显示,截至2026年初,国内具备运载火箭总体设计与研制能力的企业已达50家,规划的37座火箭工厂理论年产能高达610发。但残酷的现实是,全国四大传统发射场加一座海上发射基地总共仅有约20个发射工位,导致大量固体火箭面临“造得出、无处打”的窘境。以力箭一号固体火箭为例,其已具备年产30发的制造能力,但在过去的数年间实际年均发射量仅约为3.6发。此外,早期资本市场过度看重“PPT概念”与“首飞噱头”,忽视了商业航天的核心在于“低成本、高频次的发射闭环”,导致行业在漫长的技术验证期内普遍陷入了资金流断裂的“死亡谷”边缘。

现在:“十五五”聚焦频轨保卫战,密集试飞期开启量产元年

进入“十五五”规划周期,中国航天强国建设的核心逻辑发生了根本性转移:从单一的型号攻坚,转向以频轨资源争夺、可重复使用火箭量产为核心的系统性产业爆发。2026年,正是这场战略大决战的“量产元年”。

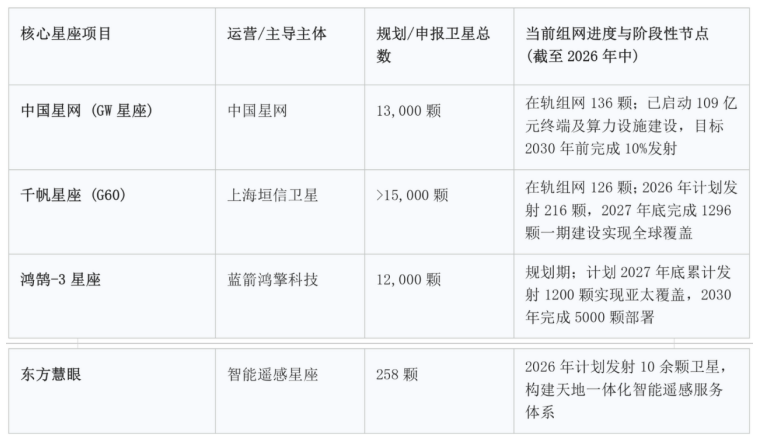

未来五年的首要突破口,是打赢低轨卫星互联网的频轨资源卡位战。低轨道空间(LEO)与无线电频谱是不可再生的战略稀缺资源。国际电信联盟(ITU)秉持“先申报先使用”的铁律,并强制要求申报方必须在第9年完成总规模10%的卫星部署,否则资源将被无情收回。面对SpaceX星链规划的4.2万颗巨型网络压迫,中国在2025年底至2026年初发起了航天史上最大规模的反击——向ITU正式提交了新增20.3万颗低轨道卫星的频轨资源申请,涵盖14个独立卫星星座。

在这一庞大的申报盘子中,两大“超级星座”的布局彻底重塑了中国太空网络的底座。由无线电创新院主导的CTC-1和CTC-2星座,分别申报了高达96,714颗卫星,合计占据了本次申报总量的95.2%。在此基础之上,实战化的商业组网正加速推进。

巨型星座的落地倒逼了可重复使用火箭密集试飞期的全面开启。2026年的商业发射市场展现出前所未有的活跃度,全年计划发射次数有望突破100次,其中商业发射占比将首次跨越60%的红线。这一阶段的核心特征是中大型运载火箭开始承接主力组网任务。2026年3月30日,中科宇航自主研制的力箭二号遥一运载火箭在东风商业航天创新试验区成功完成首飞。作为中国首款采用“通用助推器核心”(CBC)构型的运载火箭,力箭二号起飞重量达625吨,不仅将200公里近地轨道运载能力大幅提升至12吨,更在不回收状态下将其单次发射成本历史性地下探至约3万元人民币/公斤,与SpaceX猎鹰九号火箭基本持平,为国家重大航天工程与商业组网提供了极具性价比的天地运输选项。

在深空探测的新阶段,“十五五”规划同样强调了商业力量的有序介入。未来的探月与深空任务不再仅仅是国家级实验室的独角戏。例如,力箭二号在设计之初便明确了服务空间站低成本货物运输以及深空探测载荷的目标,试图探索一种“国家需求牵引、商业能力支撑”的新型天地运输模式。这种模式的转变,标志着中国航天正在利用商业化的高效迭代能力,反哺国家深空战略的资源利用率。

路径:底层动力竞逐技术制高点,双轨驱动重塑产业链生态

从指标规划到最终的蓝图落地,必须依靠底层核心技术与顶层制度创新的双重驱动。在“十五五”周期内,液体火箭发动机的技术跃迁、回收复用控制工艺的死磕,以及资本市场规则的重塑,共同构成了通往航天强国的破局路径。

底层动力的技术路线竞逐已进入决战时刻。目前,国内商业航天企业主要围绕液氧甲烷与液氧煤油两大推进剂体系展开攻坚。液氧甲烷凭借其燃烧积碳少、不易结焦、比冲性能高及维护成本低的天然优势,被业界公认为可重复使用火箭的最优解。蓝箭航天的朱雀三号火箭便是一级并联了9台天鹊-12A液氧甲烷发动机,总推力达到7542千牛,成为这一路线的标杆。另一阵营则依托中国航天多年积累的液氧煤油供应链体系持续发力,东方空间适配引力二号的“原力-110”液氧煤油发动机已进入批产冲刺阶段,其依靠极高的能量密度,试图在太阳同步轨道(SSO)重载发射中撕开市场缺口。

然而,推力指标仅仅是入场券,火箭回收复用控制技术才是决定发射成本能否迈入“1万元/公斤时代”的生死命门。这项技术的工程化难度极高,涵盖了再入大气层热防护、网格舵联合气动姿态控制以及大推力发动机深度变推力调节等诸多无人区。中国商业航天在此阶段正在经历极其惨烈的“试错阵痛”。2025年12月3日,朱雀三号在执行可回收验证箭飞行任务时,虽然二子级成功入轨,但一子级在着陆段发动机点火时出现致命异常,残骸最终坠落于距离回收场坪仅40米的位置,离“圆满”仅一步之遥。同样,2026年4月3日,被寄予厚望、对标猎鹰九号的天龙三号运载火箭在首飞点火升空后出现严重异常并解体坠毁,未能兑现其“大运力破局商用”的承诺。这些“摔出来”的血泪数据,客观上映射出国内民企正试图用两三年的时间,去极限压缩和追赶国际巨头十余年积累的工程差距。

为支撑这种高强度的技术试错,卫星制造端的量产流水线工艺正在同步重构。以千帆星座的核心供应商格思航天为例,其摒弃了传统的“实验室手工定制”模式,全面引入汽车工业的脉动生产线。目前,其卫星数字工厂已具备年产300颗500公斤级以下卫星的能力,未来二期扩建后产能将直接跃升至每年600颗。卫星制造效率的指数级提升,是确保“万星计划”不流于纸面的硬核底座。

在技术高歌猛进的同时,“国家队 + 商业航天”双轮驱动的体制制度创新,成为化解产能堰塞湖的关键。在发射基础设施端,海南商业航天发射场的全面投运起到了定海神针的作用。其二号工位已于2024年底成功保障长征十二号运载火箭首飞,而高达83米、采用模块化钢混结构设计及改进型“三垂”测发模式的一号工位,则专门服务于长征八号系列火箭,极大拓宽了高频次组网的发射通道。尽管目前大部分工位排期仍以政务任务为主,但这已标志着公共发射资源向商业主体开放的实质性破冰。

资本市场的制度革新更是为硬核科技企业注入了强心剂。2025年底,上海证券交易所针对商业航天等企业在科创板上市的标准进行了微调。新规打破了以往唯利润论的窠臼,明确支持未盈利但具备硬核技术实力的企业通过IPO跨越“死亡谷”。但资本的包容并非没有底线,上交所特别设定了极高的技术门槛:企业必须实现“部分可重复使用火箭回收技术突破”或“液体运载火箭首次发射成功”等阶段性硬核成果,才能叩开资本市场的大门。这种从“看PPT估值”到“看硬核试飞数据”的资本审美转向,精准过滤了市场泡沫,迫使企业将每一分资金都砸向液体动力与回收控制的最前线。

未来:直面星舰纪元代差级博弈,太空经济重构大众基本盘

将视线投向全球航天的宏大坐标系,中国“十五五”航天强国的建设目标绝不是在封闭环境下的自娱自乐,而是必须直面国际顶尖力量的代差级博弈。在这个赛道上,SpaceX的低成本、高频次发射体系以及NASA的深空商业化战略,是无法回避的终极对标物。

2026年5月23日,SpaceX第三代星舰(Starship V3)从博卡奇卡基地轰鸣升空,顺利完成第12次飞行测试。这枚高达124米、底部并联33台猛禽3发动机、总推力惊人的9240吨的钢铁巨兽,将其近地轨道运力直接暴力拉升至100吨以上。马斯克在社交媒体上的宣告,实质上是对全球航天业下达的最后通牒:一旦星舰的全可回收技术实现工程化闭环,其单次发射成本将史无前例地坍塌至约200美元/公斤。

面对这种几乎不讲理的数量级降维打击,中国商业航天圈的反应是清醒而沉重的。当国内目前最先进的民营液体火箭还在为争取近地轨道20吨运力而殚精竭虑,单次发射成本仍在努力向每公斤1万元人民币(约合1400美元)突围时,星舰V3所代表的运力鸿沟,已成为横亘在中国商业航天面前最大的“催命符”与“催化剂”。

与此同时,在深空战略维度,NASA的阿尔忒弥斯(Artemis)计划正在构建一个庞大的地月经济圈,其通过商业月球有效载荷服务(CLPS),将大量的深空运输任务直接外包给私营企业,极大激活了深空探索的商业潜能。对标这一战略,中国在天问与嫦娥工程中引入市场化机制,支持中科宇航等企业探索新型天地货物运输体系,正是基于提升深空任务资金使用效率与创新活力的战略考量。

在“空间科学、空间技术、空间应用”全面发展的宏大未来愿景中,太空经济必将走出象牙塔,全面走入大众生活的毛细血管。低轨万星星座的密集组网,绝非仅仅为了满足国家的战略安全诉求,其终极目标是构建一个覆盖全球的空天地一体化信息网络。随着中国星网(GW星座)及千帆星座(G60)一期工程在2027年实现全球网络覆盖 ,普通大众的智能手机直连卫星将成为标配功能,即便身处大洋深处或极寒荒漠,永不失联的高带宽通信也将触手可及。

而在遥感数据与空间应用层面,诸如“东方慧眼”智能遥感星座的全面部署,将把“通导遥算”一体化服务下沉至农业监测、自动驾驶底座甚至城市网格化管理之中。更进一步,随着长征八号、力箭二号乃至未来朱雀三号复用版的常态化、高频次发射,火箭升空将从曾经的新闻大事件,蜕变为与民航客机起降无异的常规操作。太空旅游、微重力材料加工与空间生物制药等曾经专属于科幻电影的桥段,将伴随着发射成本的指数级下降,逐步演化为万亿级别的实体经济新引擎。

苍穹之上的竞逐,本质上是大国工业体系厚度与前沿科技爆发力的总决战。“十五五”规划下的中国航天,正试图用极尽苛刻的技术试错与雷厉风行的体制革新,去强行抹平这道近乎绝望的技术代差。在这场重构全球太空经济秩序的浩大工程中,每一枚冲破大气层的火箭、每一颗点亮暗夜的卫星,都在为中国迈向真正的航天强国,烙印下最不可磨灭的底色。

声明:本报告观看者若使用本报告所载信息有可能会因缺乏对完整报告的了解或缺乏相关解读对资料中的假设等内容产生理解上的歧义。本报告所载信息与观点不构成任何投资建议,北大纵横对所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,对依据或使用本报告所载资料产生的任何后果,北大纵横及北大纵横宏观经济研究院或关联人员均不承担任何形式的责任。

作者更多文章推荐

【事件解读】特朗普再访中国!百年大变局下的关键博弈与战略交锋

【传统产业“三新”转型系列研究】中国餐饮产业结构性重塑深度解析报告

【传统产业“三新”转型系列研究】中国住宿业深度研究:新质生产力驱动下的生态演进

【宏观数据解读】工业稳、消费弱、投资转负,前4月经济数据的“冰与火”

【“六张网”建设专题系列分析】新型电网:跳动在“六张网”深处的超级心脏

【“六张网”建设专题系列分析】新一代通讯网:“六张网”背后的数字动脉

【“六张网”建设专题系列分析】揭秘“现代物流网”如何打通内循环的任督二脉

【“六张网”建设专题系列分析】城市地下管网:一场席卷地下的数智化革命与韧性城市崛起

DeepSeek 500亿融资背后,中国AI产业的真实战略图谱

【“五大强国”建设目标之】中国“十五五”金融强国建设的底层逻辑

”查看所有原创作者 ↓↓↓