“十五五”上市建筑工程企业投融资模式改革初探

2941字 | 6分钟阅读

摘要

本报告立足于“十五五”规划前期,深入分析上市建筑工程企业在“增量收缩、存量博弈”新周期下的经营困境。研究发现,行业业绩已呈现显著两极分化,传统债务驱动的投融资模式难以为继。报告系统梳理了绿色金融、资产证券化(REITs)、F+EPC等新型模式的特点与适用场景,指出资金链承压、再融资壁垒、模式风险与转型阵痛是当前四大核心难点。报告提出,企业应以“现金流再造、资产轻量化、信用价值挖掘”为改革重点,构建“投建营一体化”的商业模式,通过REITs常态化发行、产融平台搭建、数字化风控等系统性举措,实现从“工程承包商”向“资产运营商”的身份蜕变,在行业分化中抢占头部生态位。

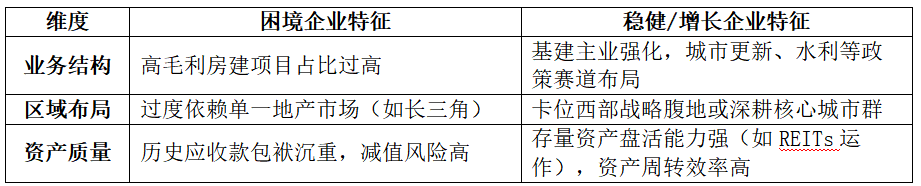

一、上市建筑工程企业经营现状与结构化困境分析

1.1 业绩两极分化显著

“十五五”前夕,上市建筑工程企业盈利能力与成长性显著分化:

下滑典型:地方龙头企业受房地产下行与资产减值拖累,营收与利润双降。例如上海建工营收同比下降31%,归母净利润下降43%;天健集团因高毛利项目减少叠加减值计提,净利润腰斩。

增长代表:受益于区域战略红利或深耕核心市场的企业实现逆势增长。四川路桥、新疆交建得益于西部陆海新通道建设,归母净利润分别增长60%和147%;城建发展依托北京核心区域深耕,净利润增幅高达247%。

共性困境:全行业新签合同额普遍萎缩(上海建工下降35%),经营性现金流持续为负但降幅收窄,反映企业已主动加强回款管理但压力未根本缓解。

1.2 结构性分化根源

业绩差异背后是三大结构性矛盾的体现:

核心判断:行业已从“规模驱动”转向“结构与质量驱动”,投融资模式落后的企业将加速边缘化。

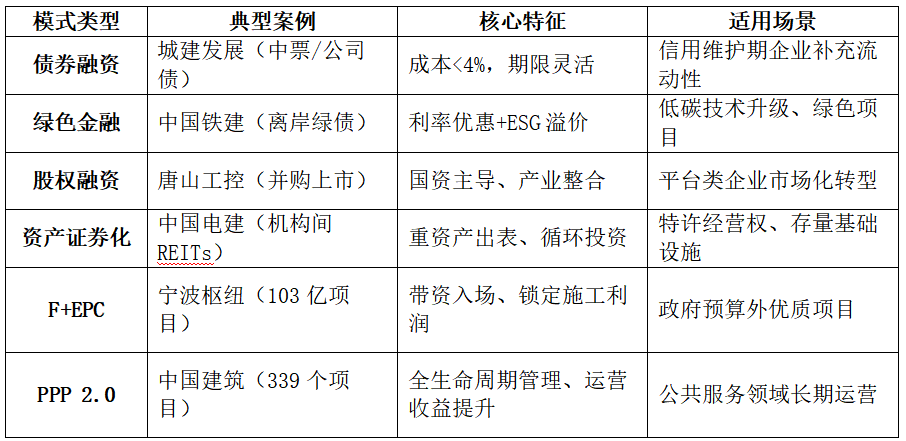

二、 投融资模式演进与特征分析

2.1 当前主要模式及其适用场景

2.2 模式革新趋势

u融资逻辑转变:从“债务驱动”转向“权益+资产驱动”,单一债权融资逐步让位于“股债结合+资产退出”的闭环运作。

u工具组合创新:领先企业开始采用“绿色债券+REITs+产业基金”的组合拳,实现低成本融资与存量盘活的协同。

u能力要求升级:不再仅关注施工能力,更强调资本运作、资产运营与风险管理复合能力。

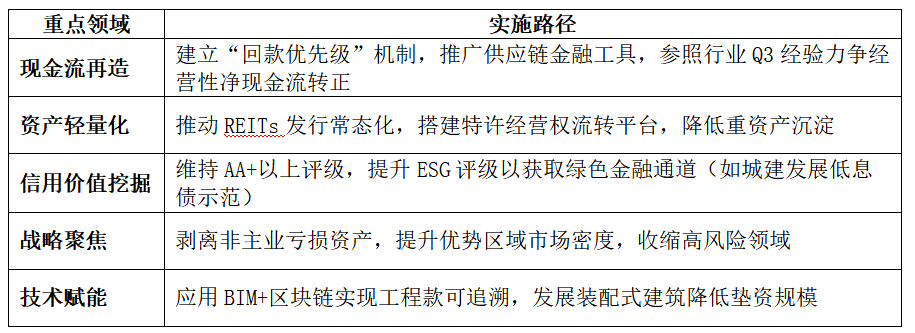

三、核心难点与改革重点

3.1 四大核心难点

资金链困局:甲方付款延迟叠加垫资压力,经营现金流持续为负(上海建工等典型企业缺口扩大)。

再融资壁垒:抵押物不足、信用评级劣势导致中小民企发债成本超过6%,渠道收窄。

模式风险累积:PPP项目合规审查趋严(财政承受能力动态监管),F+EPC模式下回报不确定性上升。

转型阵痛:数字化与绿色技术投入短期侵蚀利润(如天健集团研发费用增长22%),产出周期较长。

3.2 五大重点突破方向

四、“十五五”发展趋势与转型架构

4.1 三大机遇

政策窗口:专项债扩容(2025年新增3.8万亿)、西部陆海新通道基建提速。

赛道升级:城市更新基金(旧改ROI超12%)、抽水蓄能电站(中建集团订单增长35%)。

出海机遇:“一带一路”RCEP区域基建需求释放,东南亚公路项目利润率较国内高出约2个百分点。

4.2 两大挑战

分化生存:省级平台加速整合(如山西安装获省属资源注入),民营建筑企业退市风险上升。

利润重构:传统施工毛利率跌破8%临界点,利润需向“投资+运营”环节迁移。

4.3 三维转型模型

商业模式:从单一施工向“投建营一体化”、城市综合开发转型。

技术体系:推行BIM全周期管控与零碳建造技术。

资本运作:构建“产业基金+REITs循环”与跨境绿色债券组合。

五、 系统性改革举措

5.1 资本结构优化方案

设立产融平台:借鉴唐山工控模式,由省级国资牵头成立基建投资集团,整合区域内资源,提升融资议价能力。

激活存量资产:构建“资产筛选—REITs孵化—持续扩募”三级资产池,力争3年内REITs发行规模达到净资产的20%。

创新融资工具:探索“碳中和票据+PPP-ABS”组合融资,推广中铁四局绿色ABS模式,降低综合融资成本。

5.2 经营模式重构路径

前端(投资换施工):参与地方政府产业导入,以产业园投资锁定施工订单(参考广东建科模式)。

中端(全周期服务):推行“设计-采购-施工-运维”总承包(EPC+O),力争全周期收益占比提升至30%以上。

后端(运营创收):搭建智慧运维平台,对市政设施实行数字化管理年费制,创造稳定、可持续的现金流。

5.3 风险防控机制

5.4 实施保障体系

考核挂钩:将REITs发行量、运营收入占比、数字化项目覆盖率纳入高管KPI。

激励配套:设立不低于2亿元/年的转型激励基金,对成功实施REITs发行、绿色债券融资、资产盘活等改革举措的团队给予专项奖励。

组织适配:在总部层面设立“投融资创新中心”或“资产运营事业部”,统筹模式创新与风险管控。

结语

“十五五”时期将是上市建筑工程企业格局重塑的关键五年。在增量收缩与存量博弈的双重压力下,传统的规模扩张逻辑已彻底失效。企业必须完成从“工程承包商”到“资产运营商”的身份蜕变,以资本运作盘活存量资产,以技术创新重构价值链,以风险管控筑牢生存底线。当前最关键的突破口在于:将REITs打造为资产周转的核心引擎,用数字化手段穿透工程回款堵点,以绿色技术打开增量利润空间。率先完成这三项能力建设的企业,将在新一轮行业分化中占据头部生态位。

作者更多文章推荐